2017年的时候,星空君在创作《上市公司财报分析实战》,使用的是2016年的数据。

交稿的时候,恰逢出版行业大检查,清华大学出版社的编辑们对我的书稿几乎逐字逐句的三审三校,这本书上市的时候,已经是2019年1月。

以下是当时的部分原文,从这些文字里,你可以了解到,应收账款的异常变动,可能存在着经营的风险,甚至可以“遥遥领先”从财务数据里预测到公司的经营危机。

一、案例回顾

在对A股市场的三项债权进行分析时,按三项债权占总资产的比例进行排名,排在前列的除了各ST股外,华信国际也名列其中,三项债权占总资产的比例竟有83.95%,这是家做什么业务的公司?全是欠款啊!难道是镖局?笔者不禁好奇地下载了华信国际的历年财报。

2014年的财报,应收账款大约9个亿,2015年财报勉强也算正常,应收账款大约27亿,2016年季报开始,应收账款开始打着滚往上翻,到了2016年的年报,应收账款涨到了70亿之多。

2015年,该公司经历了一次重组,一家成品油销售企业加入了进来,营收结构和现金流发生了较大变化。恰好笔者曾在成品油销售企业做过财务报表,这个行业现金流可观,基本是卖方市场,很少出现较大额、长期的赊销,不可能有如此高比例的债权。再仔细看一下年报,能源和化工产品占到营收的97%,但营收中有1.73%的保理业务收入——年报里解释如此高额的应收账款:因新增保理业务所致。

什么是保理业务呢?卖方将其现在或将来的基于其与买方订立的货物销售/服务合同所产生的应收账款转让给保理商(提供保理服务的金融机构),由保理商向其提供资金融通、买方资信评估、销售账户管理、信用风险担保、账款催收等一系列服务的综合金融服务方式。通俗讲,就是买来别人的债权,然后替人收债的。

如此高额的应收账款,提了多少坏账准备呢?比例是0.31%,这么低的比例恐怕是A股上市公司里最低的。

通常保理业务揽收的都是一年内甚至六个月内的债权,因此理论上讲坏账风险相对较小,但是话又说回来,时间又短风险又小的债权,企业干嘛要卖掉?笔者也曾经手过成品油销售行业相关的保理业务,不乏存在骗取资金的案例,以至于某些成品油销售央企在标准合同文本上特意打上“本合同不得办理保理业务”的标签。

陆金所2.5亿的保理业务坏账事件(2015年3月,陆金所爆出2.5亿元坏账,因平安国际商业保理天津有限公司的借款项目出现问题)余波未平,加强保理业务的风险意识的尤闻在耳。

所以,看着华信国际70亿的应收账款却只有2200万的坏账准备时候,还是替投资者捏着一把汗的。

2017年8月,星空君在《证券市场周刊》发表了这篇文章,并在知乎等平台发表了略微修改比较口语化的版本。

二、津投城开

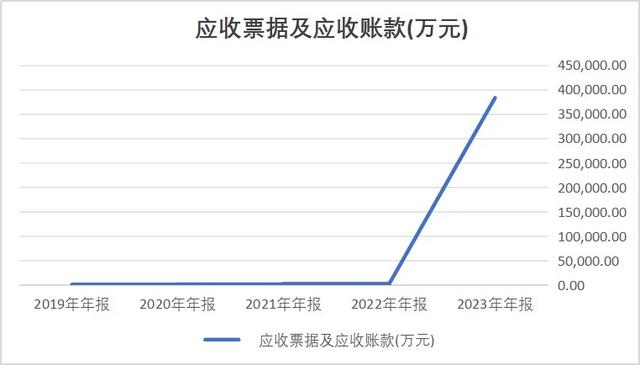

如果按照华信国际的逻辑筛选2023年的年报,会发现一家神奇的公司:津投城开。

数据来源:同花顺iFind,制图:诗与星空

为了能够说明情况,星空君列出了十年的数据。

大家一眼就看出来了。

2023年的数据有问题。

对此,公司在年报中也做了解释:主要原因系沙柳北路土地收储收入确认及项目调规对价确认所致。

这句措辞非常专业且语焉不详,感觉不想让投资者读明白。

星空君大致解读一下,津投城开的业务比较特殊,主要是从政府那里拿地然后去开发建设项目(房地产为主)。有些项目拿了地但一直没有做开发,就把地还回去用作他用,从政府的视角,这叫土地收储。

正常情况下,政府土地收储要付钱的,但很显然津投城开没收到钱,就挂账做了收入确认。

那么问题来了,后续能收到钱吗?

公司在年报中称:

将各类债务细化分解,按照还款周期(包括短期债务、中长期债务)、对应项目(包括有对应项目、没有对应项目、工程欠款等)等逐笔制定有针对性的化债措施,原则上货值充裕的项目通过项目货值变现归还债务,没有对应开发项目的则通过土地收储补偿资金、定增募集资金以及盘活存量资产收到现金流等措施保障债务偿还。通过上述措施逐步实现将债务压缩到合理的范围。

公司甚至在年报中强调:我们认为,公司总体经营风险可控,相关措施具有可操作性,公司未来 12 个月可正常经营,持续经营不存在重大不确定性

看起来压力重重,不妨等到2024年年报,我们和津投城开再见面。

三、有一种特例

可以这么说,应收账款出现不明原因的暴涨,企业几乎100%存在问题。

不过,有一种比较常见的特殊情况,会引起应收账款增幅过大。

那就是并购、借壳等资本运作。

比如北京人力。

数据来源:同花顺iFind,制图:诗与星空

公司在2022年之前几乎没有应收款,但2023年突然激增到38亿。公司出了问题吗?

其实不是,而是公司原本叫北京城乡,2023年被借壳更名为北京人力。

新增应收款,其实是借壳上市的企业带来的。