今天上午,杭州全面取消住房限购,受此利好消息,本地房地产公司滨江集团应声上涨3.86%,盘中最高上涨7%。这新政对滨江集团的影响能有多大呢?今天来了解一下。

先看看两份业绩报告:滨江集团2023年实现营收704.4亿元,同比增长69.7%;归母净利润25.3亿元,同比下降32.4%。

2023年,在营收同比高增69.7%的情况下,滨江集团净利润因大幅计提而出现同比下滑,本次资产减值准备计提共计43.07亿元。

如果不计提的话,同比上涨82.63%。

今年一季度,营业收入137.01亿元,同比增长35.85%。归属于上市公司股东的净利润6.6亿元,同比增长17.84%。

滨江集团每年个季度归母净利润同比

从两报来看,滨江集团业绩增长稳健,下面详细分析。

滨江集团是浙江省的一家民营企业,主营:房地产开发和销售。

滨江集团在房地产开发行业排名第十一,最新总市值217.5亿元,股东总人数3.49万户,其中机构305家,持股占比73.5%,这只股票机构持股占比较多,散户人数较少。

下面用三板斧估值法,从四个方面试着对滨江集团进行估值分析。

用分红估值法估值

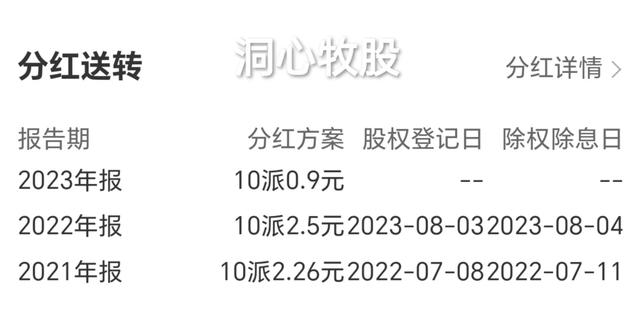

滨江集团历年分红

滨江集团23年计划每股分红0.09元,按现在价格6.99元计算,股息率是1.29%,较低,分红较少。

社会利率取一年期贷款利率3.45%,0.09除以3.45%得2.61。

即用分红估值法估计,滨江集团的股价应该是在2.61元左右,这就比较低了,性价比较低,下面再看看市盈率估值的结果吧。

用市盈率估值法估值

滨江集团24年一季报

24年一季报中,滨江集团的归母净利润同比增长17.84%,预测24年全年同比增长20%,则每股收益是0.976元,市盈率取10,10乘以0.976可得9.76,即24年的估值可能是在9.76元左右。

机构对滨江集团以后三年的盈利情况给出了预测。

机构预测滨江集团

按机构预测的进行估算,滨江集团今后三年的估值分别是6.99、7.00、7.01元左右。

从基本面评估分析23年年报显示,滨江集团的经营现金流是326.5亿元,净利润是28.52亿元,经营现金流比净利润得11.45,这个值比参考值1大很多(之所以大很多,前面分析了,进行了大额计提。),可见,滨江集团的盈利质量很好。

毛利率是16.76%,较低,利润较少。

净资产收益率是10.32%,较高,盈利能力较强。

负债率是79.49%,很高,负债很多,也许与所属行业有关。

归母净利润同比增长-32.4%(实际增长82.63%),成长稳健。

从技术角度来看

日k线图

日k线图中,k线冲高受阻,MACD金叉向上。

周k线图

周k线图中,k线触底反弹,MACD金叉。

月k线图

月k线图中,k线下跌受到支撑,MACD下降趋势即将放缓。

综上所述,滨江集团的股价可能已到合理区间,以后走势得看全年利润的增长情况。

滨江集团的盈利质量很好,盈利能力较强,成长性较强,分红较少。

虽然政策利好,但尚品房出售有很多不确定性,追高需谨慎。

以上就是全部内容,因能力有限,不一定正确,望勿参考。股市有风险,买卖需谨慎!看后点赞,财富千万!

加个关注不迷路,估值分析天天有。大道至简人人懂,全是干货不忽悠!