朋友们让我下一家就看迪安诊断,就按这个顺序来吧。迪安诊断技术集团股份有限公司(股票简称:迪安诊断)1996年成立,2011是7月在深交所创业板上市,其主营第三方诊断服务,一直致力提供医学诊断整体化解决方案。

迪安诊断的部分位于浙江杭州,积极布局产业生态链,业务涵盖医学诊断服务、诊断技术研发、诊断产品生产及营销、CRO、司法鉴定、健康管理、冷链物流等领域。

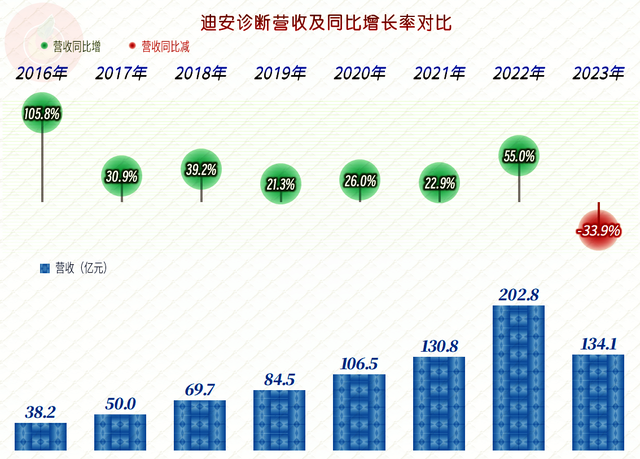

2023年迪安诊断的营收同比大幅下跌了33.9%,相比我们前两天看的那两家营收高台跳水的公司,迪安诊断的营收下跌明显要温和很多。

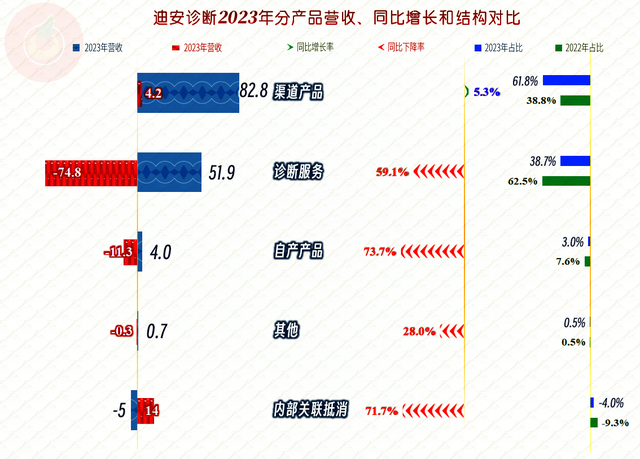

“诊断服务“大跌了近六成,规模小于“渠道产品”,退居第二大业务,两者的营收占比刚好交换了位置,其他各项业务也有不同程度的下跌。应该说,“渠道产品”的稳中有升,是迪安诊断在疫情结束后能保持营收相对稳定的重要影响因素。

净利润暴跌近八成已经处于2016年至2017年之间的水平了,和疫情前的各年相比,差距其实并不大。在他们身上真的体现出了疫情下“三年豪华商业游”的感觉。

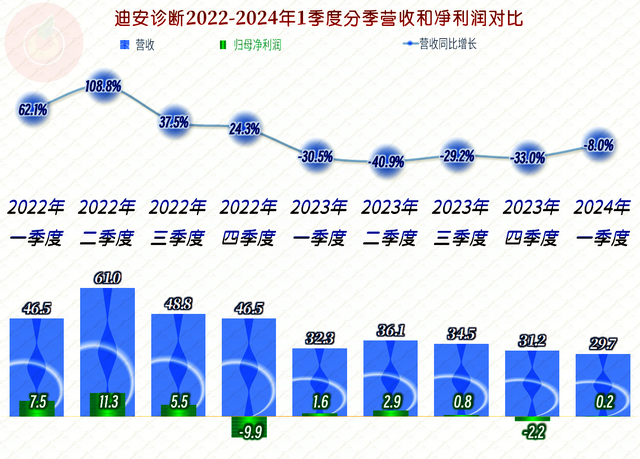

分季度来看,2022年还在持续不断增长的形势,在2023年一季度戛然而止。而且立马就开始掉头向下,下跌的趋势一直延续到2024年一季度,也就是说已经掉入了螺旋下地之中。不过2024年一季度8%的下地幅度,似乎能看到“止跌”的曙光了。

毛利率大幅下跌至近八年来的最低水平,不过和疫情前的各年相比,差距并不大。销售净利率也是近八年来最低的表现,之所以比疫情前表现更差,原因当然是期间费用占营收比增长和其他收益或损失方面的影响。

一直表现不错的净资产收益率,2023年也是大幅下跌至4.1%,同样是近八年中最低的,不过,由于其疫情下的表现并不是特别夸张,现在的下跌也就不是那么难看了。

“渠道产品”的毛利率同比略有上升,“诊断服务”的毛利率下降也有限。平均毛利率下跌的主要原因是高毛利率的诊断服务业务占比下降,营收中,不同毛利率的业务结构大幅变化,导致了加权平均后毛利率下降。

主营业务的盈利空间为8.7个百分点,比疫情前的2019年低了1.2个百分点,差的并不太多。除了毛利率略低于当年之外,期间费用占营收比也要高一些。如果和2022年相比,仍然是这两大影响因素均有差距,只是差距更大而已。

在其他收益方面,2022年就计提了大额的“资产减值损失”(主要是“商誉减值损失”)和“信用减值损失”(主要是“应收账款坏账损失”),2023年的“资产减值损失”较少,主要是“信用减值损失”达到了3.8亿元(其中“应收账款坏账损失”3.7亿元),是近年来最高的。

虽然迪安诊断服务的对象主要都是那些看起来不差钱的单位,但只要应收账款的余额较高,在我们现在的商业信用环境下,坏账损失增长就很难避免。别问我原因是啥?我不想知道,大家都懂。

分季度来看,2024年一季度的毛利率已经低至25.5%,前一个季度的情况也不是太好,似乎毛利率水平在这个位置会维持一段时间,这样低位的毛利率,对迪安诊断来说,当然不是什么好事。

怎么办?在开源方面遇到阻力时,只有节流,继续压缩期间费用就成为必然的选择,这正是最近9个季度中,只有2023年四季度的主营业务是亏损状态的原因。2024年一季度的期间费用已经有大幅下降,更低的营收和毛利率,也能保持主营业务不亏。

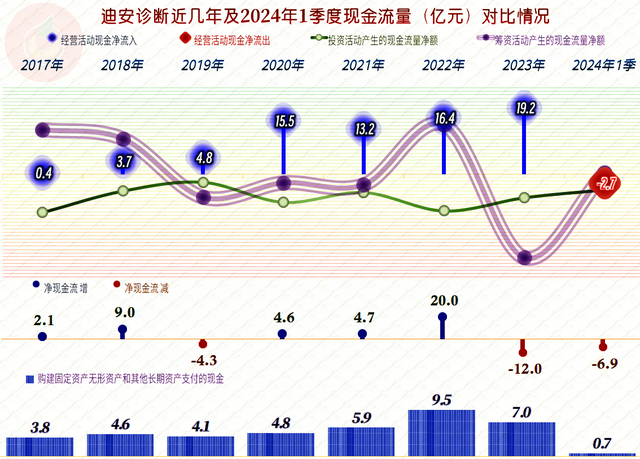

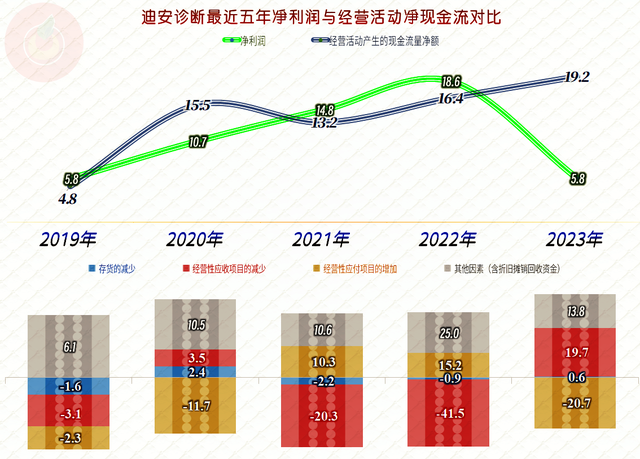

迪安诊断的现金流量表现还是不错的,“经营活动的净现金”流持续大额净流入,2023年的盈利能力虽然不行,但现金流量表现方面,“经营活动的净现金”却创下了新纪录。每年的固定资产类投资规模都不小,但是其折旧和摊销的规模也比较大,后面我们要看到,其经营性长期资产的增长并不大。

2023年流量表现较好的主要原因是,大量回收应收类款项,在加上折旧摊薄回收资金和减值损失不需要再支付现金;虽然应付类项目减少也要耗用大量的现金,但仍然没有前两项增长金额大。

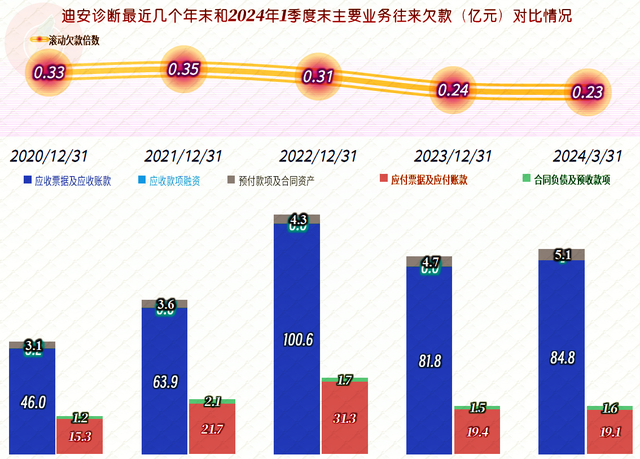

“应收票据及应收账款”从2022年末的100亿降至2023末的80亿出头,减少的原因主要是收回来了,也有部分是计提或发生了坏账损失。

虽然近年来的固定资产等投资规模较大,但除了2021年之外,经营性长期资产的增长其实是有限的,而2021年的增长主要也是核算方法上把“使用权资产”给单列出来了。之所以固定资产等保持相对稳定的主要原因,是其折旧的规模也很大。由于迪安诊断的主要业务是提供诊断服务和销售渠道产品,自有产品较少,其固定资产类的投资,并不是其经营的重点。

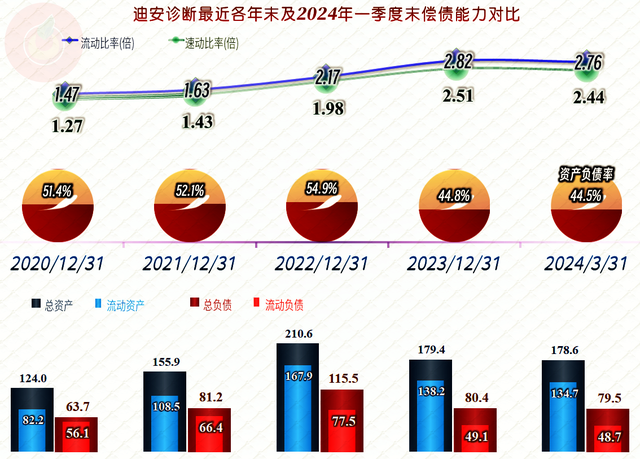

其长期偿债能力相当强,但并没有达到夸张的程度,也就是说,他们控制着资产负债结构,让其始终有一定的杠杆效应。短期偿债能力略显夸张,但也没有前两天看的另外两家公司夸张。2023年同样发生了“缩表”(总资产减少)的现象,在营收萎缩的情况下,短期内做这样的选择,也并无不妥。

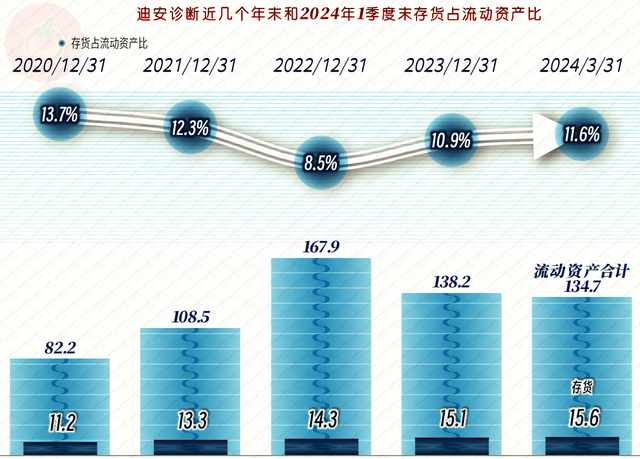

迪安诊断的存货规模持续小幅增长,考虑到其贸易类“渠道产品”业务仍在增长,还算是自然增长吧。

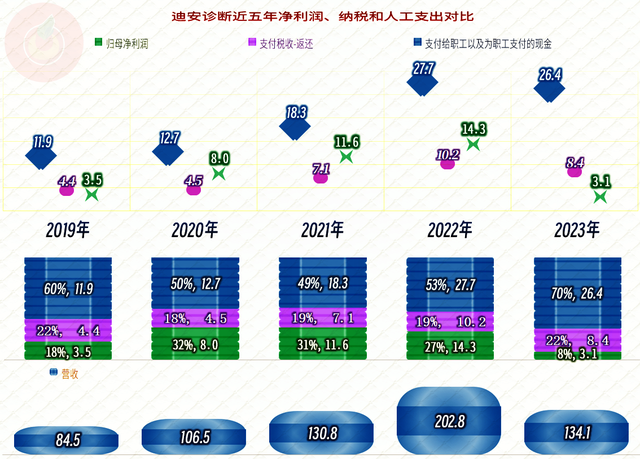

从分配关系来看,迪安诊断疫情下的三年,薪酬类支出从2021年才开始大幅增长,2022年达到峰值后,2023年的下降幅度并不大。就算他们有裁员和降薪等措施,2023年做得也是比较温和的。净利润下降很大,这个我们前面已经说过了,税收的下降幅度和薪酬类支出差不多,2023年降得并不是太多。

应该说,迪安诊断这类公司的社会贡献还是比较大的,既解决了相当大的就业问题,多半的分配去向是员工支出方面,又贡献了相当大的税收,只是在非疫情下,投资者的收益相对少了一些。这就是为何发达国家都是服务业为主,因为这些服务业的分配关系是相对合理的。

为何发展中国家不能主动去追求以服务业为主呢?因为社会发展程度不支持这些产业的生存。比如,在一个大多数成员都很穷,生了病只能靠身体素质硬抗的社会中,迪安诊断这类公司就无法生存。

迪安诊断通过其新崛起的“渠道产品”业务,大大缓解了“后疫情时代”带来的冲击。但现在的经营环境仍然复杂,下行的压力并不小,就看他们怎么去应对了。

声明:以上为个人分析,不构成对任何人的投资建议!