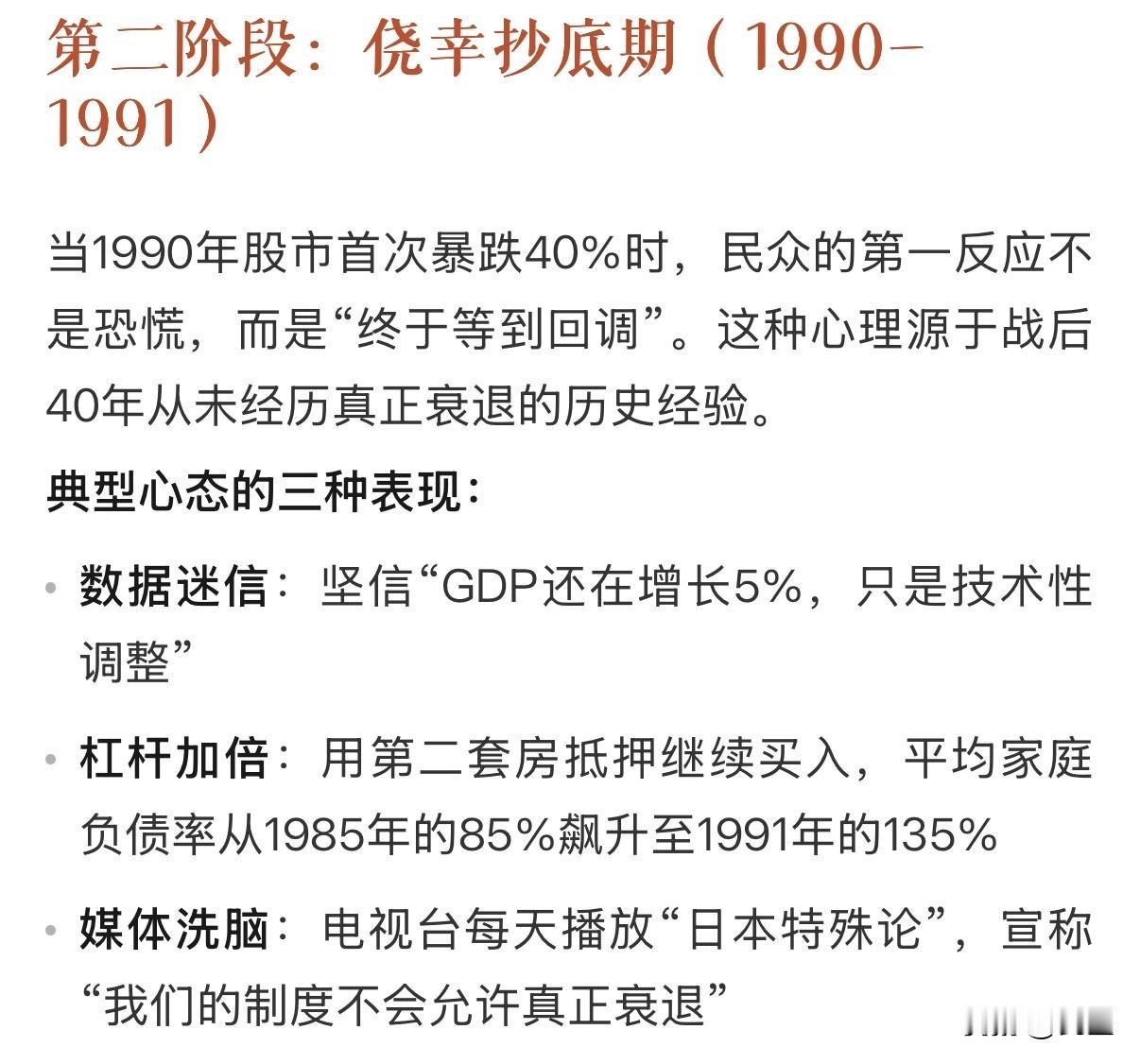

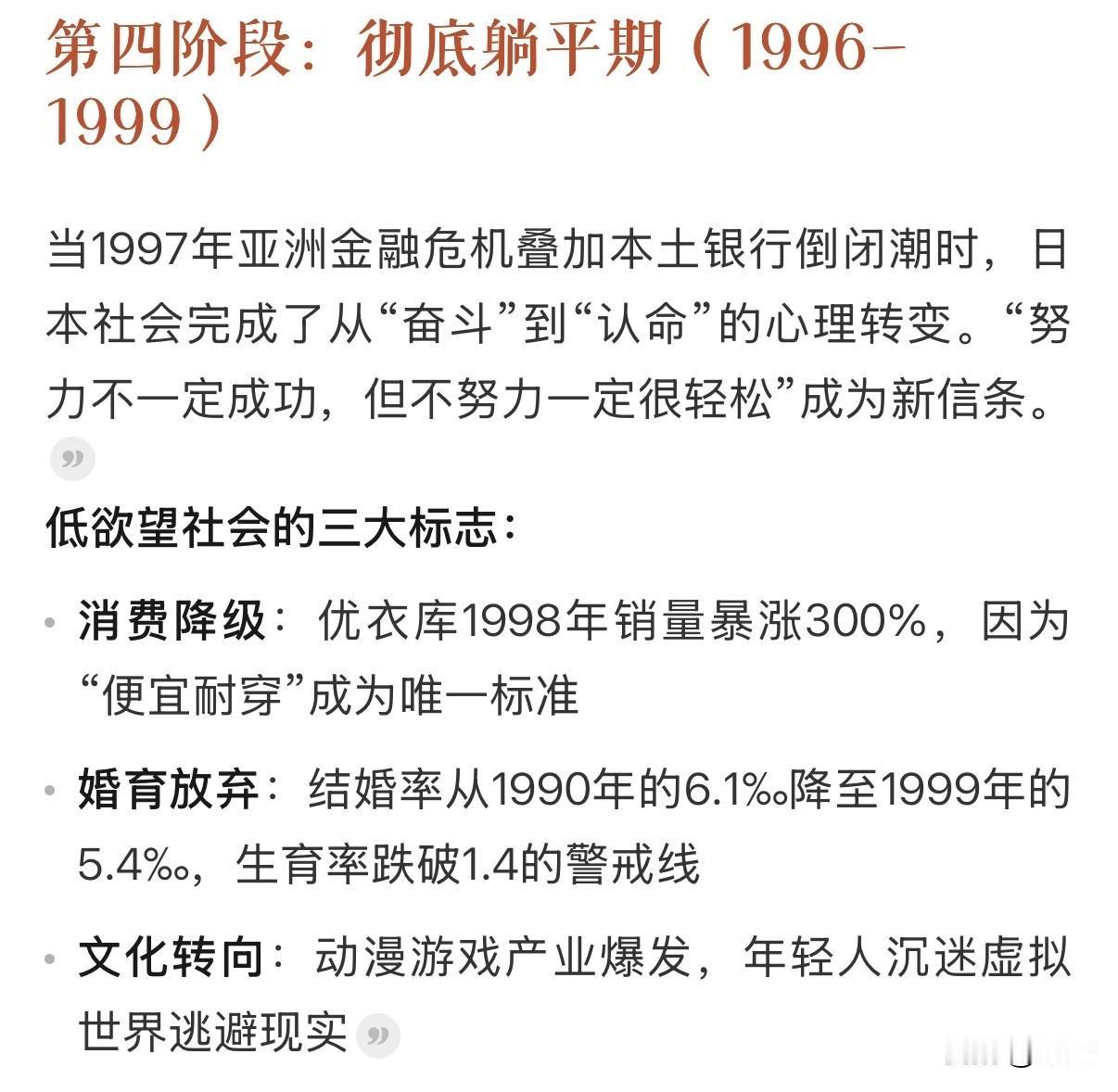

日本房地产总结, 第五篇:民众从狂欢到恐慌的心理轨迹 心理轨迹的四个阶段, 从1985-1999年,日本民众经历了人类历史上最剧烈的心理过山车:盲目乐观→侥幸抄底→绝望崩溃→彻底躺平。这不是简单的情绪波动,而是整整一代人被时代车轮碾过的集体创伤。 第一阶段:泡沫狂欢期(1985-1989), “东京地价能买下整个美国”——这句今天听来荒谬的口号,在当时却是全民共识。1987年银座地价达到1亿日元/平米时,人们不是恐惧,而是兴奋。 全民投机的三个心理特征: 1,财富幻觉 :家庭主妇用房产抵押炒股的“渡边太太”现象盛行,认为资产只涨不跌 2,身份焦虑:没买房的年轻人被嘲笑“连未来都买不起”,房产成为婚恋市场硬通货 3,代际传递:父母抵押房产给子女付首付,坚信“现在不买以后更买不起”。 1989年日经指数冲上38915点时,证券公司开户要排队3小时,连出租车司机都在讨论“明天哪只股票会涨停”。 第二阶段:侥幸抄底期(1990-1991), 当1990年股市首次暴跌40%时,民众的第一反应不是恐慌,而是“终于等到回调”。这种心理源于战后40年从未经历真正衰退的历史经验。 典型心态的三种表现: 1,数据迷信:坚信“GDP还在增长5%,只是技术性调整” 2,杠杆加倍:用第二套房抵押继续买入,平均家庭负债率从1985年的85%飙升至1991年的135% 3,媒体洗脑:电视台每天播放“日本特殊论”,宣称“我们的制度不会允许真正衰退” 直到1991年地价开始松动,第一批“负资产”家庭出现——他们的房产价值已低于贷款余额,但多数人仍选择“死扛”。 第三阶段:绝望崩溃期(1992-1995), 1992年GDP增速跌破1%时,民众心理防线彻底崩溃。“原来下跌真的会没有底”成为时代哀歌。 社会心理的三重崩塌: 1,财富幻灭:东京地价三年跌去65%,相当于每个家庭平均损失5000万日元。 2,身份瓦解:大量中产阶级从“年薪千万”沦为“负债千万”,自杀率从1990年的1.6/万人飙升至1993年的2.4/万人。 3,代际创伤:父母用退休金帮子女还贷,形成“老后破产”的恶性循环。 1993年企业倒闭1.3万家,但最刺痛人心的是《朝日新闻》的统计:每10个家庭就有3个在讨论“如果还不起房贷怎么办”。 第四阶段:彻底躺平期(1996-1999), 当1997年亚洲金融危机叠加本土银行倒闭潮时,日本社会完成了从“奋斗”到“认命”的心理转变。“努力不一定成功,但不努力一定很轻松”成为新信条。 低欲望社会的三大标志: 1,消费降级:优衣库1998年销量暴涨300%,因为“便宜耐穿”成为唯一标准。 2,婚育放弃:结婚率从1990年的6.1‰降至1999年的5.4‰,生育率跌破1.4的警戒线。 3,文化转向:动漫游戏产业爆发,年轻人沉迷虚拟世界逃避现实。 最具象征性的是1999年出现的“8050问题”——80岁的父母照顾50岁的失业子女,这种“老后两代破产”成为日本特有的社会现象。 代际差异的永久撕裂, 这场心理创伤造成了日本社会至今未愈的代际裂痕: 财富观: 泡沫世代(1965-1975生),“资产永远上涨”,失落世代(1975-1985生),“现金为王”; 职业观 : 泡沫世代(1965-1975生),“终身雇佣理所当然”, 失落世代(1975-1985生),“随时可能失业”; 消费观: 泡沫世代(1965-1975生),“先买后还”, 失落世代(1975-1985生),“非必要不消费”; 正如社会学家山崎元所言:“日本用30年教会了一代人:努力不会成功,躺平不会饿死”。 日本房产 日本楼市 日本房地产泡沫爆发的结局是什么? 房市冷思考