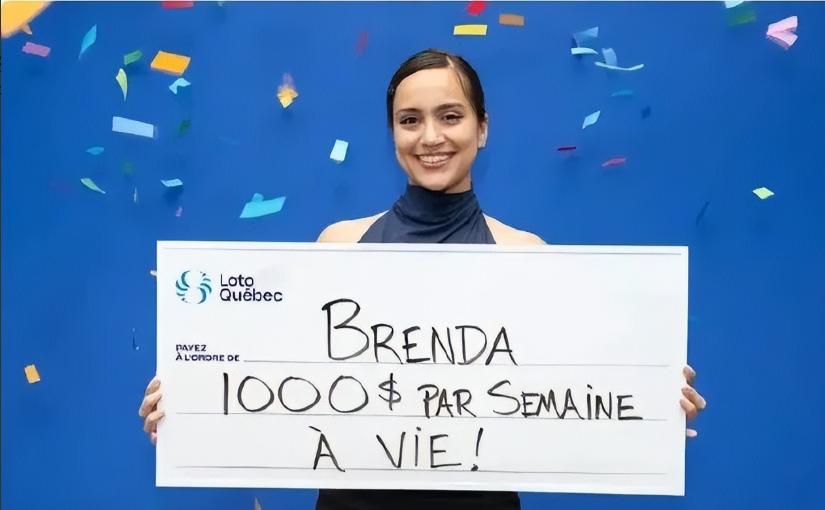

吵翻天!加拿大一位20岁女孩买彩票中了100万加元大奖,而彩票公司给了她两个选择:要么一次性拿一百万加元,免税;要么每周领一千加元,一直领到老。最终女孩选择了后者,这个选择也引起了不少讨论 布伦达中奖那天,盯着彩票上的三个小猪存钱罐图案,反复核对了十几遍,生怕自己看错了数字。她特意请了一天假,揣着彩票直奔魁北克彩票公司,路上还忍不住给父亲打了电话,听到家人熟悉的声音,才真的相信命运砸了个大礼包给自己。 面对两个选项,她没有像很多人想的那样 “钱到手再说”,反而选了每周慢慢到账的方式,这背后的心思,远比表面看起来的更周全。 在布伦达的规划里,这笔钱不是用来挥霍的,而是给未来的生活铺一条安稳的路。每周 1000 加元折合人民币五千多块,对一个 20 岁的年轻人来说,不算大富大贵,但足够覆盖房租、伙食这些日常开销,还能慢慢攒下买房的首付。 她心里很清楚,自己没什么管大钱的经验,一次性拿到 100 万加元,很可能被突如其来的财富冲昏头,不管是冲动买奢侈品,还是被人怂恿做不靠谱的投资,最后都可能把好运变成麻烦。 这种每周到账的方式,对她来说更像是一张 “人生安全网”,能让她安心继续工作、慢慢规划人生,不用一下子被巨额财富绑架。 网友们的算盘却打得噼啪响,理财爱好者们直接拿出计算器算了起来。加拿大当前的五年期定期存款利率能达到 4.2%。 要是把 100 万加元存进银行,一年的利息就有 4.2 万加元,折算下来每周差不多 800 加元,虽然比 1000 加元少一点,但本金还在自己手里,随时能灵活调配。 更有投资顾问算了一笔狠账,要是把钱投入年平均收益率 7% 的指数基金,30 年后就能滚到 760 万加元,远远超过分期领取的总额。 反对的人还把时间线拉得很长,加拿大近十年平均通胀率在 2.3% 左右,现在的 1000 加元,几十年后购买力可能只剩一半,这笔 “稳定收入” 其实一直在悄悄缩水。 可很少有人注意到,布伦达的选择藏着不少隐性优势。税务专家就指出,虽然两种方式的本金都免税,但后续收益的税务处理完全不同。 一次性领取后,要是把钱拿去投资,赚来的收益需要缴纳资本利得税,尤其是在加拿大的累进税制下,高收入区间的边际税率能达到 53.5%,很可能侵蚀不少复利收益。 而分期领取的年金,是由彩票公司委托保险公司管理,投资收益在派发前已经在信托层面完税,布伦达每周拿到的 1000 加元是纯纯的税后收入,实际到手的权益比表面看起来更高。 更关键的是,分期领取还能享受债权人保护。根据《安大略省年金保护法》,这种终身年金属于 “不可转让收益”,就算未来布伦达遇到债务纠纷,债权人也不能强制扣划这笔钱。 可要是一次性领取,这笔钱就成了可执行财产,一旦投资失败或者遇到意外负债,很可能一夜回到解放前。 而且数据显示,25 岁以下的中奖者中,选择分期领取的比例高达 68%,远高于 45 岁以上人群的 23%,经历过经济波动的 Z 世代,比前辈们更懂 “稳定” 二字的分量。 争论还不止这些,有人觉得分期领取是 “防失控设计”。毕竟 80% 的彩票大奖得主会在五年内因不当理财返贫,之前就有加拿大中奖者一次性领完奖金后,短短几年就因为挥霍无度、投资失败变得一贫如洗。 彩票公司的这个选项,相当于帮布伦达堵上了冲动消费的路,让她避免重蹈覆辙。但反过来想,把未来几十年的收入压在彩票公司的长期承诺上,也不是没风险,万一公司经营出问题,或者遇到极端经济危机,这份 “终身收入” 能不能兑现还是个未知数。 说到底,这不是一道简单的数学题,而是关乎生活方式和风险承受力的选择。选择一次性拿走 100 万加元,是相信自己的自制力和判断力,愿意承担风险去追求更高回报。 每周领 1000 加元,则是用短期的灵活性换取长期的确定性,图的是一份心安。两种选择没有绝对的对错,只是大家害怕的东西不一样,有人怕钱不在自己手里没主动权,有人怕自己管不好钱把好运造没了。 对布伦达来说,那份按时到账的提醒,或许比 “账面最优解” 更重要。她要的不是一场轰轰烈烈的暴富实验,而是一种能让自己慢慢长大的安全感,不用被金钱定义人生轨迹。毕竟生活不是计算题,适合自己的选择,就是最好的选择。 信源:大象新闻