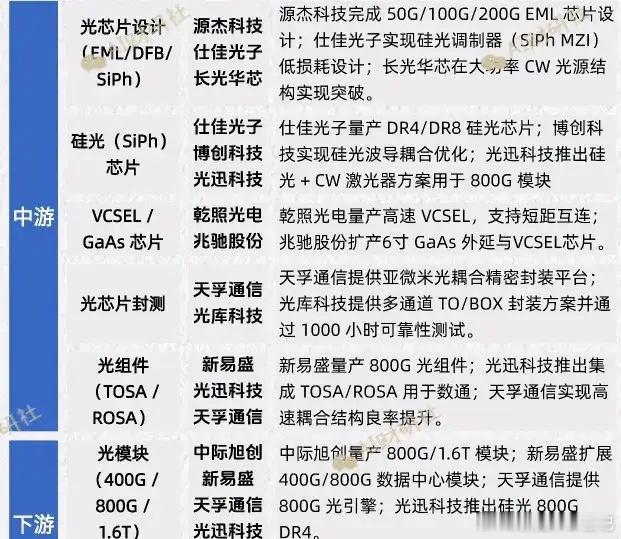

AI算力爆发下的光芯片赛道:确定性红利与十倍级黑马机遇光芯片,作为AI算力网络的“核心神经”,是当前技术迭代与需求爆发双重驱动下确定性最高的赛道之一。光模块作为其核心应用载体,采购量曾实现同比翻倍增长,而封装测试占模块成本的一半,其出货节奏核心受制于激光器(尤其是200G EML)与DSP的供给爬坡速度,高端产能缺口成为行业最关键的矛盾点。1.6T光模块:开启倍数级增长超级周期随着AI数据中心对带宽需求的指数级提升,1.6T光模块已从“备选方案”成为“刚需配置”,行业正迈入量价齐升的黄金阶段。2026年:起量元年确定性凸显,多方上报数据显示出货量将突破1000万只,显著高于第三方机构的保守预估,而高盛同期预测800G光模块出货量将达3600万只,800G+1.6T高端市场年复合增长率将高达87%。2027年:增长曲线再加速,在2026年基础上至少实现2倍增长,若产能瓶颈突破,三四倍增长亦有可能,同时3.2T光模块将启动商用落地,技术迭代与需求扩容形成共振。2028年:倍数级增长趋势延续,提前预订产能成为行业常态,硅光技术渗透率将进一步提升,高盛预测1.6T光模块中硅光方案占比将达80%,3.2T时代更是有望实现100%硅光垄断。OCS光交换:被低估的十倍速黑马赛道光电路交换(OCS)作为解决AI数据中心高带宽、低时延、低功耗痛点的关键技术,正从“概念验证”迈向“规模商用”,成为隐藏的超级黑马。需求爆发:全球OCS市场规模已从2020年的0.7亿美元飙升至2025年的7.8亿美元,2026年将进入加速发展关键期,海外龙头预计将实现显著收入贡献,长期有望突破20亿美元规模。技术壁垒:OCS核心的MEMS芯片属于超高端定制化产品,与普通MEMS芯片技术路径完全不同,需经历7年以上验证周期,全球仅赛微电子(Silex)与美国Calient具备量产能力。龙头垄断:赛微电子作为全球纯MEMS代工龙头,连续五年市场占有率第一,不仅是谷歌TPU集群的独家合作伙伴,其北京FAB3产线2025年底月产能已达1.5万片,2026年满产后成本将较瑞典产线降低30%,良率稳定在86%以上,接近行业极限水平。EML/CW激光器:供需缺口下的盈利爆发点作为光模块的“心脏”,EML与CW激光器的供需失衡已成为行业共识,核心产能被长期锁定,成为业绩确定性最强的细分领域。需求端:800G光模块通常需4颗70mW或2颗100mW CW光源,1.6T模块则需4颗100mW CW光源,高功率芯片需求持续激增;EML芯片因技术门槛更高,成为制约高端模块出货的核心瓶颈。供给端:EML激光器产能已被预订至2026年,并大幅锁定至2027年,Lumentum一家独大占据主导地位,国内厂商仍处于客户验证早期;CW光源虽国内扩产加速,但100mW产品良率仍待提升,2026年行业整体产能计划增长30%,但缺口仍存。盈利优势:EML芯片毛利率普遍在50%左右,CW光源海外厂商毛利率可达55%,国内厂商凭借成本优势(价格较海外低10%-15%),在国产替代进程中有望实现盈利与份额双提升。赛道核心逻辑:AI算力狂潮下的“卖水人”红利这一轮光芯片赛道的爆发,本质是AI驱动全球算力基础设施扩张的缩影。定制化ASIC芯片的崛起(预计2025-2026年占AI芯片比重达40%-45%),因其单芯片算力较低,需更强网络连接能力集群堆算力,进一步放大了高端光模块与光芯片的需求。赛微电子凭借OCS领域的垄断性地位、中际旭创与新易盛在光模块的龙头优势、源杰科技等国内企业在CW/EML芯片的国产替代突破,共同构成了赛道的核心投资主线。这些企业作为AI算力建设的“卖水人”,普遍面临产品供不应求、订单爆满的局面,业绩与盈利能力正进入爆发期。随着2026年OCS规模商用落地、1.6T光模块产能释放、国产芯片验证突破,光芯片赛道的确定性红利将持续兑现,成为AI时代最值得长期布局的核心赛道之一。