风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

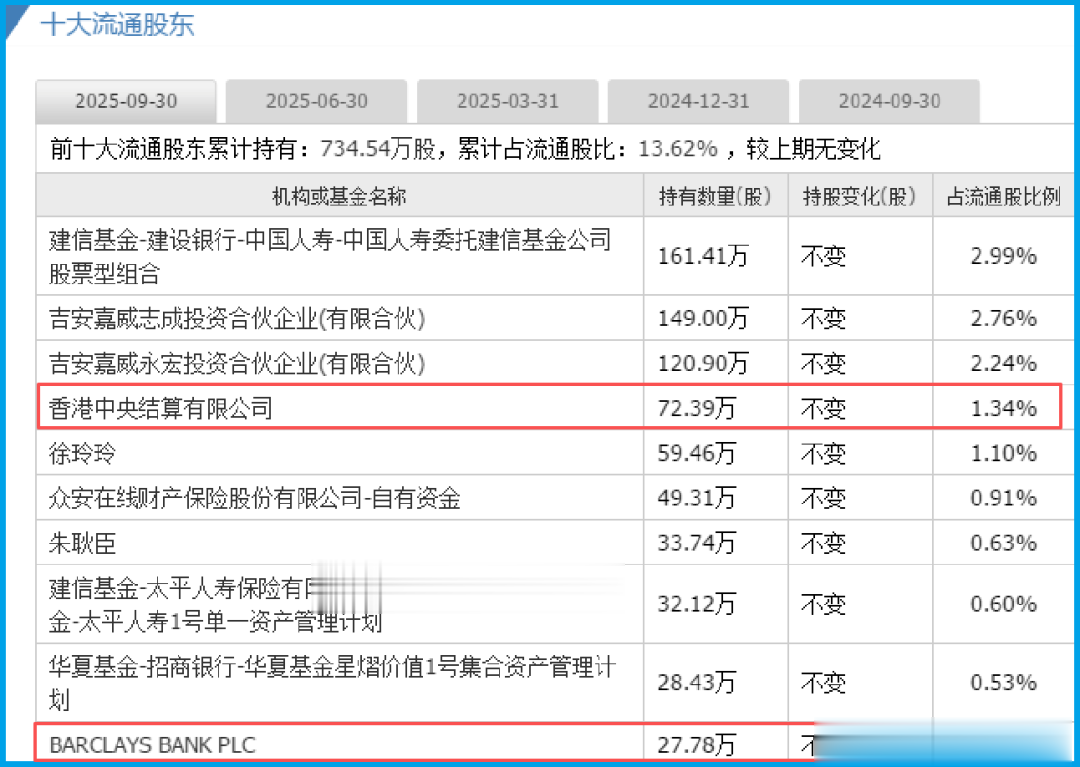

深夜,台灯下摊开一份财报。首页几个数字就让财官精神一振——北向资金和巴克莱银行的名字同时出现在股东名单里,这可不是常见组合。

更蹊跷的是主营业务的描述:印制电路板研发销售。听起来平平无奇,但公司却声称在机器人和人工智能领域有项目布局,甚至还有100G、25G光模块产品。

一家做电路板的公司,凭什么能同时吸引国际顶级投行,又涉足当下最热的CPO光模块和机器人赛道?

这背后到底藏着什么秘密?今天,财官就带你一起,从财报的蛛丝马迹中寻找真相。

第一幕:业绩增长的“双面剧本”

先看最显眼的数据:威尔高2025年三季度业绩6979.33万,增长48.11%,创历史新高。这个成绩单相当亮眼。

但侦探的本能让财官追问:增长从何而来?是订单增加,还是效率提升?

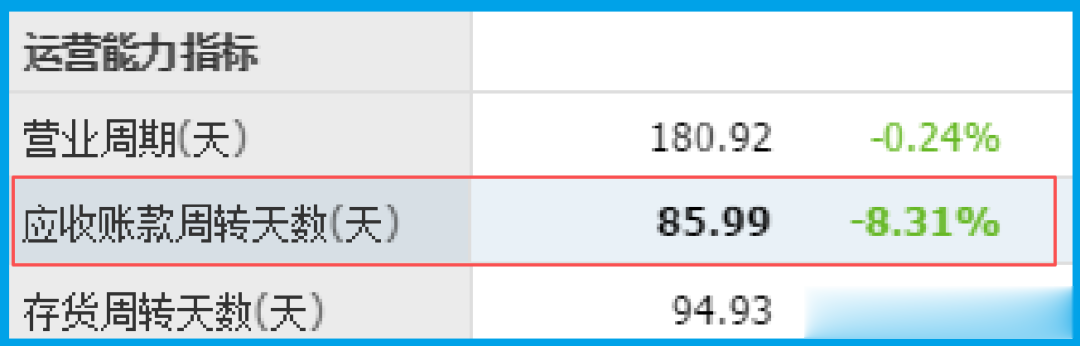

关键线索藏在下面:回款周期86天,同比加快8.31%。这意味着公司收钱的速度更快了,资金周转效率在提升。

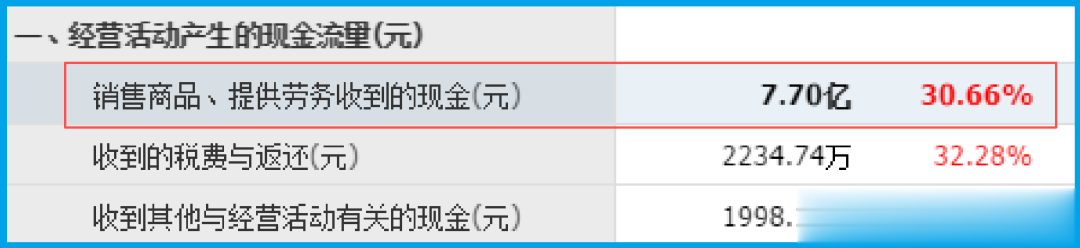

同时,销售商品收到的现金总额7.70亿,增长30.66%。利润增长有真金白银支撑,这不是纸上富贵。

效率提升+现金充足,这是业绩增长的第一重保障。

第二幕:存货激增的“战略伏笔”

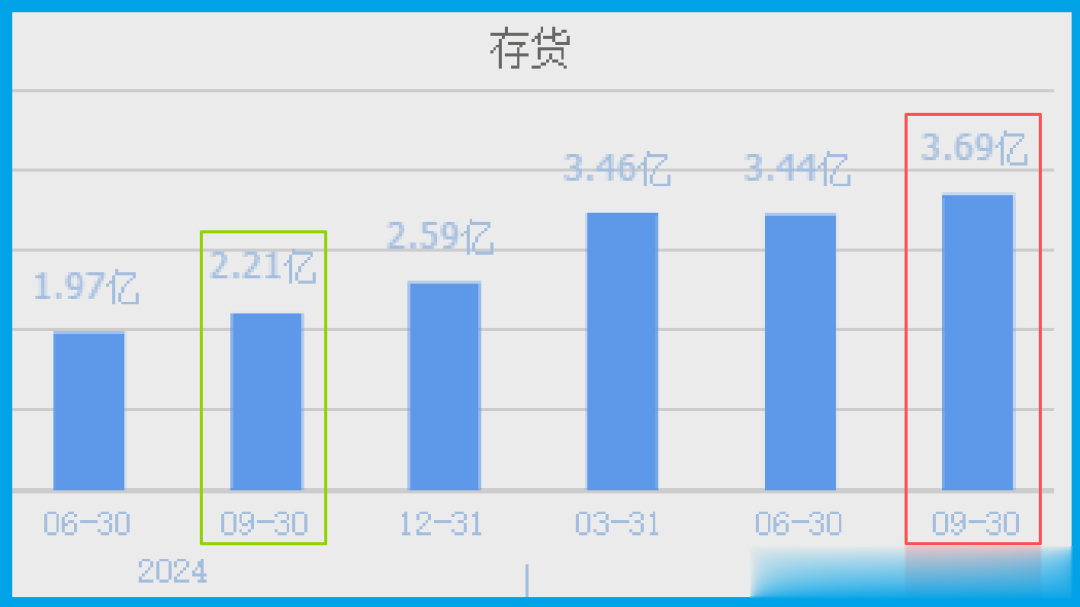

接下来这个数据更值得玩味:存货达到3.69亿,增长67.25%,创历史新高。

在传统认知里,存货激增可能是产品滞销的预警。但在这里,情况可能恰恰相反。

如果结合公司涉及的CPO光模块和机器人项目来思考,这些存货很可能是为未来订单做的战略性备货。特别是高端制造领域,核心原材料和半成品的储备至关重要。

这就像战前储备粮草,不是负担,而是信心的体现。公司似乎预见到下游需求即将爆发,所以提前布局。

第三幕:业务版图的“跨界谜题”

现在让我们回到最初的疑问:一家电路板公司,如何能同时涉足CPO光模块和机器人?

财报给出了模糊但关键的线索:公司在机器人和人工智能方面项目有服务器电源、运动控制以及相关的三电产品。

电路板是电子产品的基础载体。无论是CPO光模块的高速传输需求,还是机器人的精密控制需求,都离不开高端电路板的支撑。

公司很可能正在从单纯的电路板制造商,向解决方案提供商转型。通过电路板这个载体,切入更高附加值的应用领域。

这就是它吸引北向资金和巴克莱银行的根本原因——他们看到的不仅是现在的电路板生意,更是未来在人工智能硬件生态中的卡位价值。

第四幕:产业链的“辐射效应”

如果这家公司真如财报暗示的那样,在CPO和机器人领域有所建树,那么它的成功可能会带动整个产业链。

首先是高端PCB产业链。随着数据传输速率要求越来越高,对电路板的工艺和技术要求也在提升,相关供应商可能受益。

其次是光通信产业链。CPO技术被认为是下一代光模块的重要方向,相关芯片、封装、测试环节都可能迎来机遇。

还有机器人核心零部件领域。运动控制、伺服系统等关键部件的需求,可能随着机器人产业的发展而增长。

这些领域都有一个共同特点:技术门槛高,国产替代空间大。在国家强调科技自立自强的背景下,具备核心技术能力的企业值得关注。

风险提示的“潜台词”

数据显示,公司坏账准备激增至931.19万元,同比惊人增长4111.62%。

这一异常信号必须严肃对待。虽然公司当前业绩亮眼,但坏账的异常飙升如同一道裂痕。

它警示我们:部分营收可能存在无法收回的风险,利润的“含金量”需重新评估。投资者应高度关注其应收账款管理策略及客户信用状况的变化。

最终真相:一场关于“硬件底座”的价值重估

朋友们,揭开所有迷雾后,财官看到的真相是:这不仅仅是一家电路板公司的故事。

它代表着中国制造业正在经历的深刻变革——从简单的加工制造,向提供核心硬件解决方案升级。

电路板不再只是承载元件的基板,而是承载数据、控制信号、实现智能的关键载体。

北向资金和巴克莱银行的联手布局,国际资本用真金白银投票,他们看中的是中国在人工智能硬件生态中崛起的机遇。

这让财官想起一句话:在淘金热中,最赚钱的往往是卖铲子的人。而在AI和机器人的浪潮中,那些提供关键硬件底座的企业,可能就是新时代的“卖铲人”。

当然,一切还需要时间的检验。但今天的这份财报,至少让我们看到了一种可能性——中国制造向上突破的可能性。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持B级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。