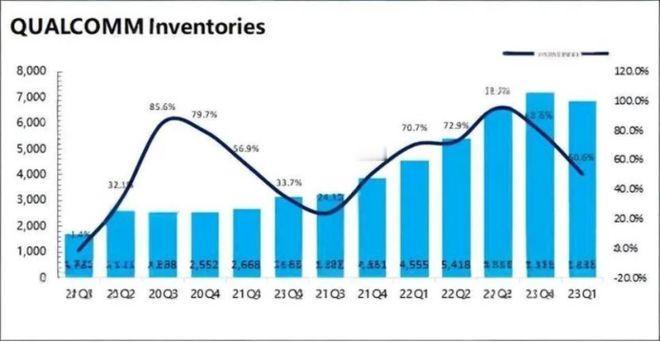

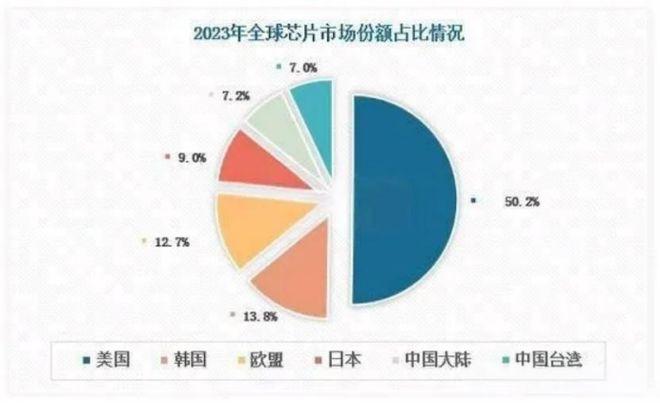

荷兰南部,一家ASML的高精度光刻机生产线突然停了,在美国加州的英特尔芯片仓库,数以万计的晶圆像砖头一样叠满了货架,没人再来提货,管理人员开始焦头烂额地盘算库存周期。一场由中国取消2550亿元芯片订单引发的多米诺骨牌,正让欧美半导体产业陷入前所未有的“库存危机”。 那些曾被视为“不可替代”的芯片巨头,如今却开始犯愁:这些堆积如山的芯片,还能卖给谁? 过去十年,欧美芯片厂商靠着技术壁垒和市场依赖,几乎把半导体产业链握在了手里。高通、英特尔、ASML,这些名字曾是全球科技的代名词。中国市场占全球芯片消费的38%,而高通、ASML对中国的营收依赖度高达三到五成。 比如,高通的骁龙芯片曾在中国安卓手机中占据超过60%的份额;ASML的深紫外光刻机(DUV)对华出口更是占到总销售额的28%。 靠着所谓“技术优势”,他们不仅抬高了产品售价,还附加了越来越多的政治条件。2025年10月,荷兰出台新规,将DUV光刻机的出口标准从7nm限制到14nm,使得ASML股价在一天之内暴跌8.2%,市值蒸发超过200亿欧元。 中国订单取消,转向国产。2025年下半年,中国取消了总额达2550亿元人民币(约350亿美元)的芯片采购订单。这笔订单,相当于欧美多家芯片巨头全年营收的三分之一。 新华社在2025年年终报道中披露,中国的28nm到14nm国产芯片已经实现规模化量产,尤其在手机和汽车领域,全面替代进口成为现实。第三季度,国产安卓手机芯片搭载率同比增长了40%,这在市场上已经是“质变”的信号。 与此同时,中国在稀土和晶圆等上游环节也进一步收紧了自主化进程。ASML的稀土库存目前仅够支撑8周生产,原材料供应出现瓶颈,导致其不得不暂停部分新机型的生产计划。 在安世半导体资产被冻结事件之后,中国加快了晶圆制造、封装测试等核心环节的国产替代布局,目标清晰,步伐坚定。 这场订单取消潮带来的“地震”,让欧美芯片厂商措手不及。应用材料公司已关闭其加州的零部件工厂,对华订单从33%骤降至个位数。英特尔在爱尔兰新建的产线因订单不足处于闲置状态,库存芯片的周转周期已延长至18个月,要知道,业内的正常周期不过三到六个月。 全球半导体协会的数据显示,截至2025年底,欧美芯片库存同比增加210%,多个主流型号的芯片价格腰斩,部分甚至跌去六成。原先为满足中国市场而新建的晶圆工厂,如今却成了“烧钱黑洞”。 每座工厂动辄上百亿美元的建设成本,如今只能靠裁员和暂停扩张来止血。泛林半导体和高通都在2025年第四季度裁员10%以上,而美国费城半导体指数在当年最后三个月内累计下跌22%。 这些数据背后,是一个长期被忽略的现实:欧美芯片企业一直把中国市场当作“默认选项”,并误以为技术封锁能成为永远的筹码。他们忽略了一个简单的商业逻辑——当你不断拉高门槛、增加限制,客户总有一天会自己造梯子。 欧美厂商现在面临的局面是,“减产等于亏钱,不减产亏得更多”。 眼看中国市场的订单飞速转向国内企业,欧美企业开始尝试开拓东南亚、印度等新兴市场。但问题在于,这些市场短期内根本无法匹配中国的体量与稳定性。更别提新市场对高端芯片需求有限,很难消化那些为中国量身定制的高端产品。 他们把技术当成了政治工具,却忘了市场才是企业的根本。不是技术不再先进,而是市场不再信任。 写到这里,画面又回到了最初的工厂和仓库。ASML的生产线依旧停着,英特尔的芯片依旧堆着。那些曾经高高在上的芯片,如今没人接盘。这场“库存危机”,其实是一堂迟到的“全球化课”:在一个高度依存的世界里,傲慢与封锁从来不可能换来长久的胜利。