该量化策略在2025年12月31日至2026年1月30日的报告周期内,表现非常出色。以下是基于全部信息的综合分析与总结

一、核心绩效概览

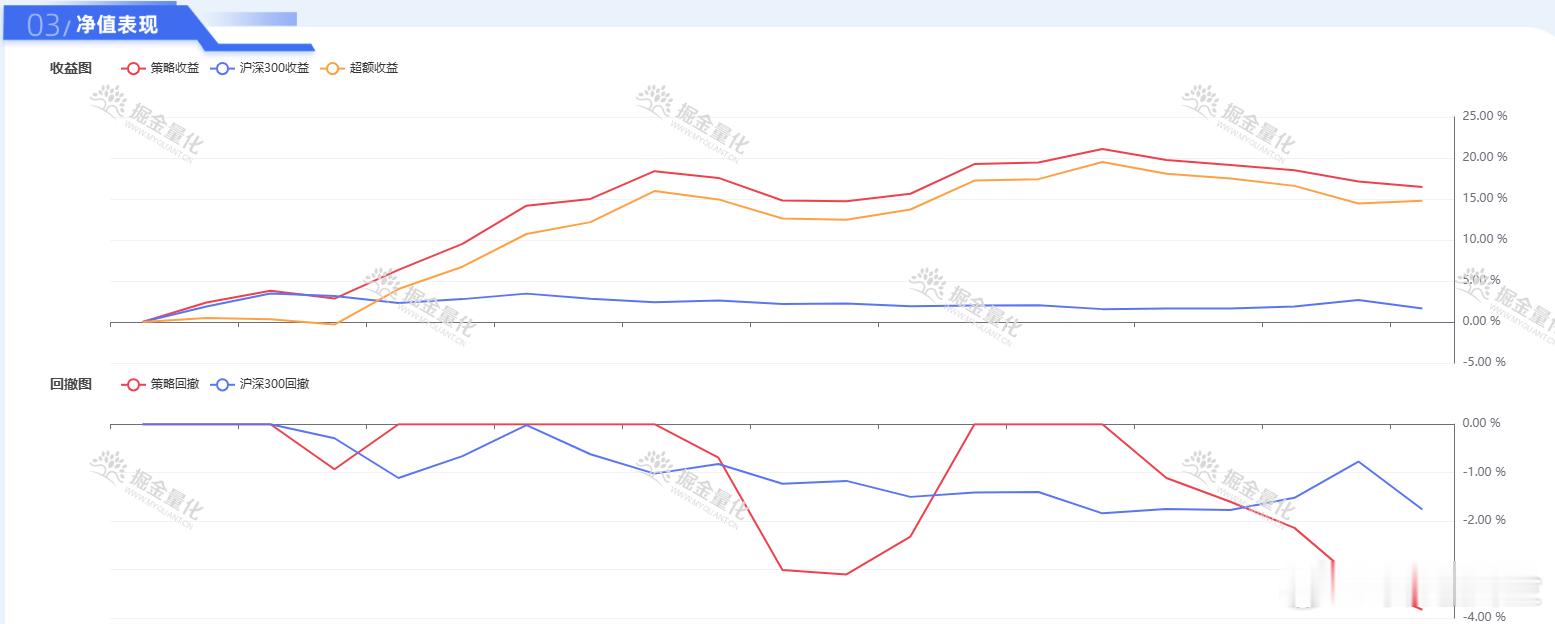

累计收益率:16.45% (基准沪深300收益率1.65%,超额收益达14.80%)。

最大回撤:-3.83% ,发生在2026-01-23至2026-01-30期间,持续6天。

夏普比率:17.74 (极高,表明单位风险获得的回报极为优异)。

二、收益与风险分析

收益能力强:

策略收益曲线显著、稳定地跑赢沪深300基准(净值图所示)。

胜率(64.71%)和盈亏比(1.65)均处于健康水平,表明盈利交易的平均利润高于亏损交易的平均损失。

单日最大上涨(4.26%)远大于单日最大下跌(-2.34%)。

风险控制良好:

最大回撤(-3.83%)控制在一个相对较低的范围内,且与基准的最大回撤幅度接近(回撤图所示,但策略波动稍大)。

所有风险调整后收益指标(夏普比率、索提诺比率、卡玛比率、信息比率)均极高,显示策略在承担单位风险或回撤时,创造了巨大的超额收益。

三、交易行为分析

交易频率:在21个交易日内平仓153次,年化换手率110.04倍,属于高频交易策略。

交易质量:盈利次数(99次)远超亏损次数(54次),且最大单次盈利(约20.9万)约为最大单次亏损(约-10.9万)的两倍,印证了良好的盈亏比。

资金效率:期初本金1000万元,期末资金增至约1164.5万元,扣除手续费约6.8万元后,实现了资金的高效增长。

四、综合评价与注意要点

优势:

短期表现极为亮眼,具备极强的超额收益(Alpha) 获取能力(阿尔法为5.01)。

风险收益比极佳,各项绩效指标在统计期内堪称完美。

高频交易框架下,胜率和风控表现稳定。

需关注的点:

回测周期短:仅一个月(21个交易日)的数据,其表现可能受到特定市场环境(如上涨行情)的影响,需更长周期验证其稳健性。

高换手率:极高的交易频率可能导致策略容量有限,且在实际交易中需确保能覆盖交易成本(本例中手续费影响可控)。

极端年化数据:年化收益率、夏普比率等因周期短而被放大,不可直接线性外推至全年。

五、核心结论

“冲之量形引擎”策略在本报告期内(2026年1月)展现出了卓越的短期交易能力。它通过高频交易捕捉机会,实现了高胜率下的可观盈利,同时将回撤控制在较低水平,风险调整后回报极高。

建议:该策略短期数据极具吸引力,可作为积极的战术配置。但投资者应密切关注其在不同市场阶段(尤其是震荡或下跌市) 的表现,以及策略在更长时间周期内的业绩持续性和规模容量。建议结合更长周期的模拟或实盘数据进行最终评估。