新质生产力,是2024年的关键词。

通俗理解为以科技创新为主导的生产力,突破了传统的经济增长方式和发展路径。

AI人工智能是一种,现在热门的合成生物也是一种,并且后者有可能贯穿整个2024年。

因为合成生物的本质,就是对传统生产制造方式的颠覆与变革。

合成生物技术是对现有菌种的基因进行编辑和升级,从而生产出不同物质或者更高效地产出物质,在医药、食品饮料、化工、农业等领域均适用。

比如,需要从动物身上提取的透明质酸、胶原蛋白,从植物提取的青蒿素、红景天苷、麦角硫因,化学合成的塑料等,现在都可以用合成生物技术获得。

因此,合成生物学也被称为继“DNA双螺旋发现”和“人类基因组测序”之后的第三次生物技术革命。

据悉,相关部门正在研制国家生物技术和生物制造行动计划,并且有望在近期出台,其中“生物制造+”是重点。

如果说生物制造是高楼大厦,那么,合成生物就是地基,提供底层技术支撑。

合成生物热度之所以居高不下,是因为有两个突出性优势。

其一,符合企业降本增效的需求。

合成生物技术,可以把13万的重组胶原蛋白植入剂成本降低到200元,把几万元每公斤的透明质酸降低到几百元每公斤,对企业非常有利。

其二,有利于国家双碳目标的实现。

在生产制造过程中,合成生物技术能减少废气排放,降低空气、水及土壤污染。

根据预测,到2030年,合成生物技术每年将降低10亿到25亿吨二氧化碳排放,对实现“碳中和”目标意义重大。

更关键的是,合成生物是个万亿规模的蓝海赛道。

2023年合成生物全球市场规模151亿美元,预计2026年将达到307亿美元,年复合增速高达26.68%。

这还仅仅是起步阶段,更长远来看,未来全球60%的物质都可以通过合成生物技术生产。预计2030-2040 年,合成生物技术每年带来的经济影响将达到 1.8 至 3.6 万亿美元,丝毫不亚于AI。

那么,合成生物产业链有哪些投资机会呢?

合成生物上游是技术开发类企业,主要负责基因编辑、DNA合成等,代表公司华大基因、华熙生物、博奥生物等。

中游是以菌株改造及自动化平台为核心的平台型公司,比如凯莱英、川宁生物、恩和生物、安琪酵母等。

下游是利用合成生物技术生产产品的公司,最近备受关注的凯赛生物、蔚蓝生物、嘉必优、华恒生物都属于这类。

合成生物行业比较特别,并不是有技术就能出成绩,关键在于菌种从实验室出来后,能不能进行成果转化。这需要长期的时间沉淀和经验累积。

目前,行业内最稀缺的是具备“研发创新、中试和产业化、市场转化”的全产业链企业。

这是其他企业的劣势,却是华熙生物的优势。

华熙生物2018年开始布局合成生物技术,是目前为数不多全产业链合成生物企业。

公司覆盖从DNA合成、DNA设置到路径改造、生产制造、市场转化全流程,实现了从原料生产到终端产品销售的一体化产业。

那么,华熙生物在合成生物领域,有哪些成果呢?

第一,透明质酸产量全球第一。

公司利用合成生物技术,实现原始菌株的基因编辑和改造,极大程度提高了透明质酸产量。

2023年透明质酸产量全球市占率约40%,连续多年稳居全球第一。

第二,拥有全球最大的中试转化平台和丰富的原料矩阵。

中试是科技成果从实验室走向产业化的关键环节,而且中试环节资金成本非常高,国内多数企业不具备这个能力。

华熙生物拥有全球最大的合成生物中试转化平台,一共有64条中试生产线,其中30多条已经投入使用。

而且,公司与科技部、江南大学、山东大学等机构合作,促进科研成果落地转化,目前在合成生物、干细胞、抗衰、化妆品原料等方面取得显著进展。

2023年,公司上市了9种生物活性物原料新产品,包括超纯麦角硫因、重组Ⅲ型胶原蛋白等,并且红景天苷、肌肽、人乳寡糖完成中试。

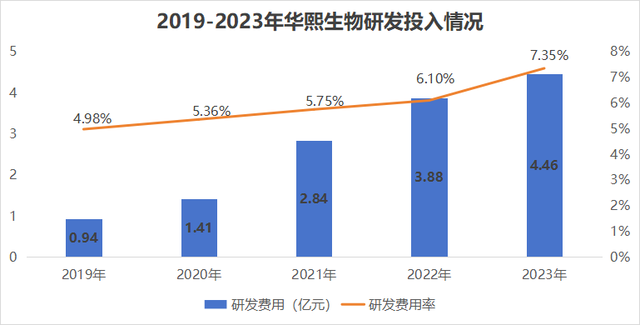

这些成果,离不开公司对研发的重视与资金投入。

2023年,公司研发投入4.46亿元,在总营收中占比7.35%,远高于珀莱雅、贝泰妮、科思股份、福瑞达等可比对手。

除了合成生物的利好,公司的基本面也彻底好转。

从经营成果看,经历过阵痛期,业绩强势反转。

华熙生物有三大业务,功能性护肤品、原料、医疗终端产品,2023年营收占比分别是61.83%、18.58%、17.95%。

受头部主播爆雷影响,2023年功能性护肤品收入37.57亿元,比2022年少了9.5亿,导致公司整体业绩下滑。

所以,公司主动调整护肤品业务,从产品布局到管理层全面深化变革,如今业绩已彻底反转。

2024年第一季度,公司营收13.61亿元,同比增长4.24%,归母净利润2.43亿元,同比增长21.39%,扣非净利润更是大增53.3%。

从费用管控看,销售费用率大降,盈利能力显著提升。

之前,公司产品销售依赖头部主播,2021—2023年销售费用率都超过45%。

为了更长期地稳定健康发展,公司优化渠道结构,提高自营渠道占比,减少对大主播的依赖,效果很明显。

2024年一季度,公司销售费用率36.04%,同比下降了10.35个百分点,而且是过去三年单季度最低,并且带动净利率回升到17.89%,盈利能力增强。

未来,随着渠道变革,以及to B端的原料和医疗终端产品营收占比提升,公司的盈利水平还有进一步提升的空间。

从估值角度看,截至2024年5月10日,公司动态PE47倍,处于上市以来的低估区间。

作为一家生物科技企业,公司PEG为0.6,远小于1,相对低估。

总结来看,华熙生物是国内稀缺的全产业链合成生物企业,已经积累了技术和产品优势,堪称合成生物界的华为。

另外,经过全面调整,公司基本面全面好转,未来有望迎来业绩和估值的戴维斯双击。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

宝然冒出个新概念,这些讲故事的人也够辛苦的。