华厦眼科医院集团股份有限公司(股票简称:华厦眼科)是国内领先的大型眼科医疗连锁集团,2004年8月成立,2022年11月在深交所创业板上市。

作为眼科全科诊疗服务体系的先行者,华厦眼科业务范围涵盖全生命周期,已建立覆盖白内障、屈光、眼底、斜弱视与小儿眼科、眼表、青光眼、眼眶与眼肿瘤、眼外伤共八大眼科亚专科科室及眼视光的眼科全科诊疗服务体系。

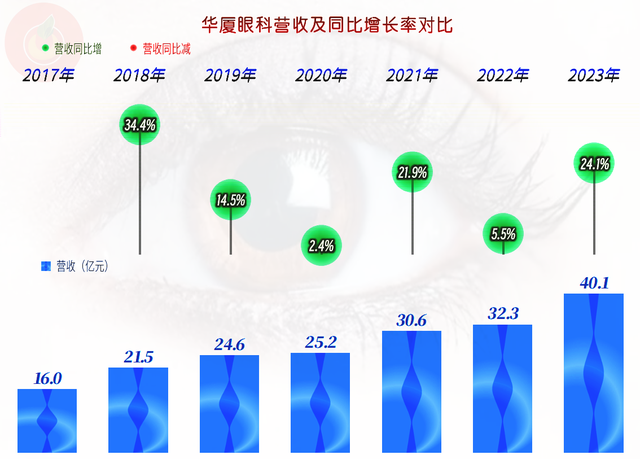

2023年,是华厦眼科上市后的首个完整年度,营收大幅增长了24.1%,超过了40亿元,扭转了去年给投资者留下的上市后营收增长就变慢的不良印象。医疗服务这类行业,其增长一般不会太快,这和化工、光伏和新能源电池等行业还是有重大区别的。制造业是可以通过疯狂上产能来快速扩大规模的。

而服务行业不管多么疯狂建设分支机构,也会受限于服务人员和服务对象的增长不可能太过疯狂,总体上发展是会慢很多的。这可能就是为何发达国家的GDP增长不会太快,因为他们早就是以服务业为主的产业结构了;这可能也是我们国内的GDP增长,也会逐步慢下来的重要原因。

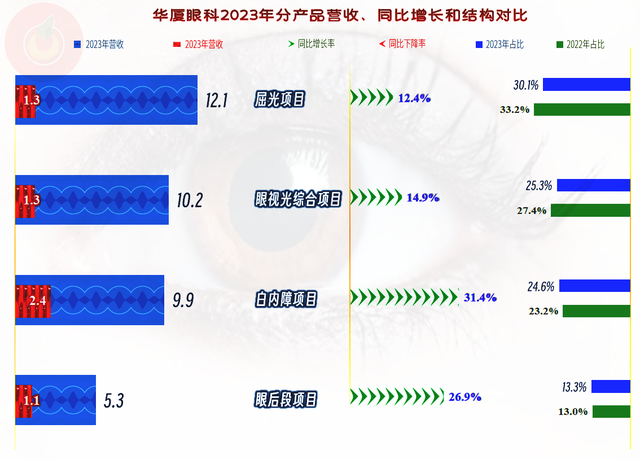

华厦眼科单列的四大项目,总体比较均匀,2023年,均处于增长中,但增长幅度还是有所区别的,其中,排名靠后的“白内障项目”和“眼后段项目”增长较快,占比也有所提升;前两大项目的增长偏慢,占比也略有下降。

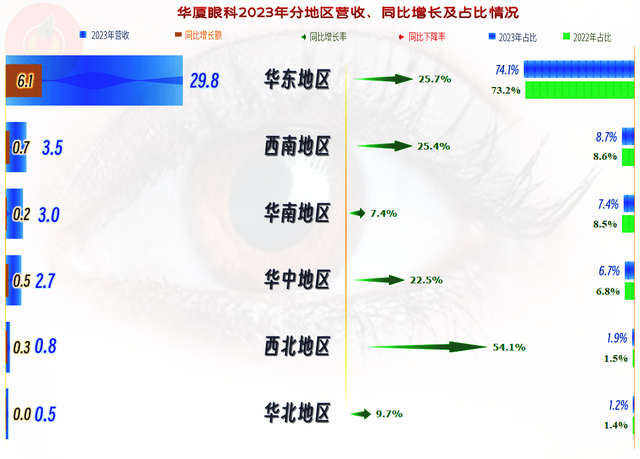

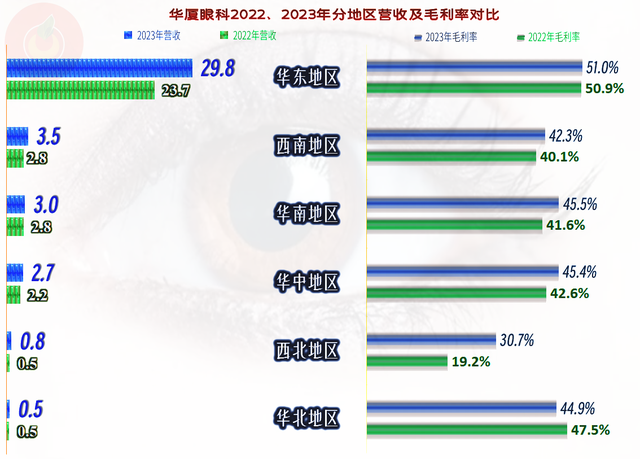

各大市场的营收都在增长,核心的华东地区增长水平略高于平均增长率,是其营收增长的主要动力。比其增长更快的是西北地区,但原因是其原有规模较小。虽然西南地区有爱尔眼科等强大竞争对手,但华厦眼科仍然将其发展为第二大市场,而且增长水平也高于平均增长率。

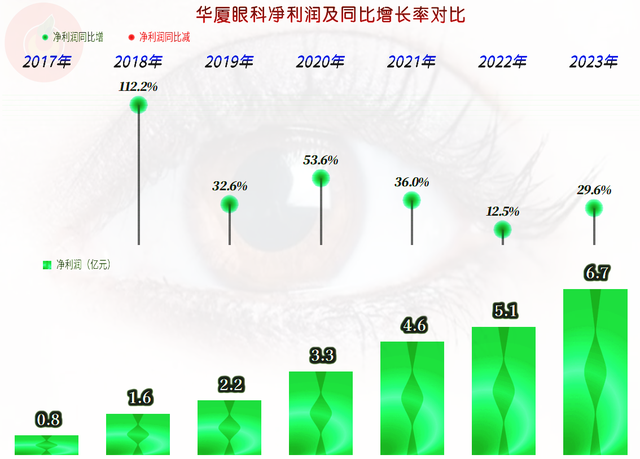

2023年,华厦眼科净利润的增长水平略高于同期营收增长幅度,和营收一样,同样是有公开数据以来的持续六年增长,而且净利润的累计增长幅度比营收要高很多。

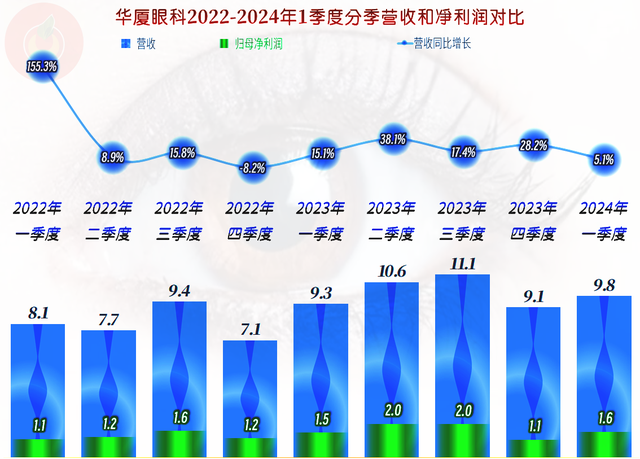

分季度的表现方面,2022年可能是受到疫情的影响,营收在个别季度有所波动;2023年明显要稳定很多,也从未出现营收同比下跌的情况;这一趋势同样是持续至了2024年一季度,但2024年的增幅下降,是值得关注的情况。

净利润的分布比较均匀,虽然各个季度也有所波动,但总体上离保本点的距离较远,盈利能力还是稳定且安全的。

毛利率稳中有升,销售净利率也是如此,两者均创下了有公开数据以来的最高纪录。只是由于上市后,受到净资产增加的影响,净资产收益率大幅下降,12.4%的水平比峰值年份已经跌去了一多半,比爱尔眼科18.9%的水平也要低上不少。

各大业务的毛利率差异并不大,由于都是眼科医疗服务类的项目,这样的表现当然是合理的,毕竟服务类的市场竞争不如工业产品竞争那样易于对比和过于残酷,一般都能维持一个相对均匀的业务结构。

地区间的差异反而要大一些。服务的提供还要考虑到当地的经济发展水平和竞争的激烈程度,如果全国一个价格,显然就会降低一些欠发达地区的潜在客户人群,而给更灵活的竞争对手以机会。

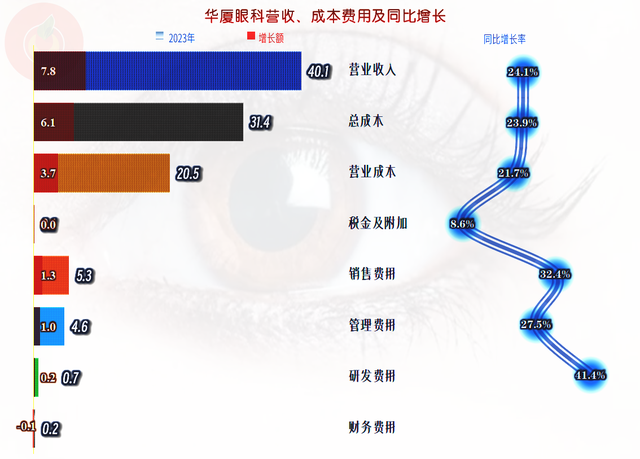

主营业务的盈利空间仅有0.2个百分点的提升,毛利率增长带来的盈利空间增长,被增长更快的期间费用给侵蚀掉了。这当然不是什么好现象,这意味着其扩张不仅没能带来规模效应,反而有副作用,这为其后续的发展带来了一定的压力。

比营收增长更慢的主要有营业成本、税金及附加和财务费用项目;销售费用、管理费用和研发费用都比营收增长更快。要么是营收增长不及预期,要么是在新市场区域等地通过促销等措施,展开与同行的竞争所导致的销售费用等偏大。

由于其他收益方面,净收益比2022年高出很多,2023年净利润增长更快的主要原因其实主要是这方面贡献的。除了相对稳定的政府补助类收入之外,“公允价值变得收益”和“资产处置收益”均有所增长,但增长的大头,是“投资收益”,其构成项目较多,与“交易性金融资产”等相关的收益是投资收益的主要构成部分。

上市大额融资后,投入的进度还没有完全展开,导致华厦眼科的现金类资产高达40多亿元,就只有先搞些理财或者结构性存款之类的,虽然收益不高,但总比完全闲置着要好一些。

分季度来看,毛利率在2023年四季度大幅下跌后,2024年一季度又大幅回升,其主营业务的盈利空间大多数时候都超过两成,其盈利的稳定性比较强,离盈亏平衡点的距离也相当远。

“经营活动的净现金”流持续稳定,每年都是大额净流入的状态,虽然上市后,2023年的固定资产类投资规模增长较快,但其实不用融资也是不差钱的。前面已经说过,上市大额融资后,其现金资产配置过度,导致净资产收益率下降太过明显。

有趣的是,华厦眼科的经营性长期资产增长并不明显,这些投资怎么没能形成资产呢?

原因是其每年折旧和摊销的规模并不小,这也是其“经营活动的净现金流”长期高于净利润的重要原因之一。

华厦眼科的现金类资产是总负债的数倍,其长短期偿债能力都是“变态”级的强。现在的主要问题不是偿债风险,而是高流动性、低收益率的资产太多,如何尽快把其发挥出较高的收益,毕竟拿来理财之类的搞法,不可能是长久之计。

声明:以上为个人分析,不构成对任何人的投资建议!