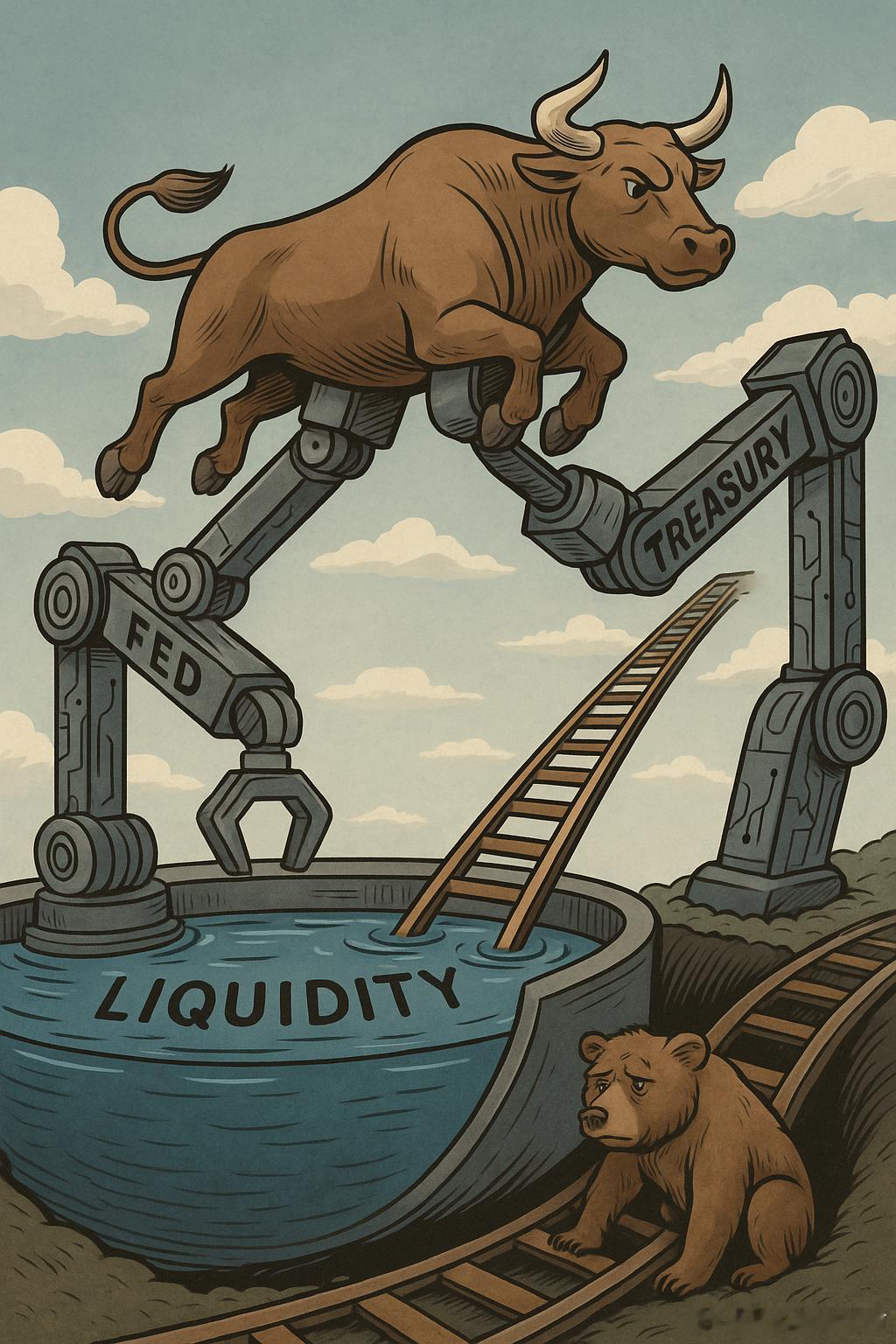

流动性托底下的美股:会跌一跤,但很难变成熊市崩盘最近这波美股回调,把不少人吓出一身冷汗:主要指数从高位回撤了大约5%,评论区和朋友圈里都在问同一句话——是不是要见顶了?熊市要来了?彭博宏观策略师西蒙·怀特给出的答案很直接:在现在这种流动性背景下,美股当然会有调整,但大概率不会演变成一轮真正的熊市。此观点之所以被当成“强心针”,关键在于逻辑不是靠嘴上安慰,而是把财政、货币和市场流动性这三块拼在了一起:财政部在托市,美联储在兜底,广义流动性依然偏宽松,风险资产顶多“跌一跤”,很难一下子翻车。先说第一层托底:财政版“看跌期权”回来了。所谓“财政看跌期权”,可以粗暴理解为美国财政部通过调整发债结构,实实在在给市场“加水”。2023年耶伦当财长时就玩过这一套:多发短期票据,让货币基金拿钱来买,用这一池子钱对冲美联储的缩表,把2022年熊市后的美股又一点点推回了牛市轨道。现在,这种操作又回到了舞台中央,并得到了继任财长贝森特的延续和认可。数据上看,当“净票据发行量占财政赤字的比例上升,而且持续三个月以上”时,历史上股市后面1个月收益大致正常,3个月、6个月、12个月的远期收益往往明显高于均值。确实,因为逆回购池子(RRP)已经被抽得差不多,这一轮财政刺激没法像上一次那样“猛灌”,但至少有一点很清楚:财政端不是来抽水的,而是在维持乃至增加流动性,这对股市来说就是一层安全垫。第二层托底来自美联储和“剩余流动性”的安全网。很多人这段时间担心的是:降息预期反复摇摆,12月降不降、怎么降,成了市场情绪的温度计。前段时间,降息概率下去,美股就跟着回调;纽约联储主席威廉姆斯一句话放出“还有降息空间”,市场马上又弹起来。但在怀特看来,真正重要的不是这几句表态,而是背后的“货币流动性”。他用的一个关键指标叫“剩余流动性”:简单说,就是G10国家以美元计价的实际货币增速减去经济增速,多出来那一部分,就相当于在资产市场上“游荡的水位”。他给出的最新数值大约是+0.9。历史经验是:当这项指标为正并且在抬升时,风险资产的下跌空间往往有限,哪怕有调整,也更像是中途喘口气;真正该担心的,是它掉到负值并且一路往下挖坑,那时候熊市的概率才会快速抬头。第三个层面,是大家最近反复提到的“融资流动性紧一点了”。确实,准备金余额这段时间从“非常充裕”回落到“勉强宽裕”,市场上开始有人讲:要不要重演2019年回购危机?要不要担心2018年那种年底暴跌?怀特的态度是:有影响,但别被吓大了。2019年9月那次回购市场爆雷,最后只成为股市路上的一个小坑;2018年12月那次大跌,回头看反倒成了一个不错的买点。现在,一些关键压力指标,比如SOFR和准备金利率之间的利差,已经比一个月前缓和不少,美联储常备回购工具的使用量也几乎回到零附近。更关键的是,他预判美联储在12月就会结束QT(缩表),并在不远的将来开始重新扩表,把准备金再慢慢打回系统里——这就像是在提前告诉市场:流动性这条线,美联储不会真让它崩。说到这里,你大概能看出他的核心框架:财政在注水,货币在兜底,广义流动性在“有惊无险”的区间里,上面再套一层“剩余流动性为正”的安全网,熊市难度非常高。那是不是意味着,美股马上就要开启新一轮“无脑大牛市”?怀特给出的回答是否定的。表面上看,大家的共识是“这波会调整”,连媒体封面都在唱这种调子,这种一致预期本身就很微妙。更重要的是,市场内部结构已经在悄悄换风格:价值股最近跑得比成长股快,防御板块压过了周期板块,医疗保健在过去一个月成了最亮眼的行业。这一套组合,怎么看都更像“高位震荡+结构切换”,而不是那种“万马奔腾式的狂牛行情”。把这些因素合在一起,他的最终结论其实很清楚:在当前这种流动性格局下,美股接下来继续颠簸、再回调几个点,很正常;真正像2022年那样,从上到下连环杀、把估值和情绪一起砸穿的熊市,概率极低。对投资者来说,这意味着两点:一是没必要被每一次5%的回撤吓得仓皇出逃,把“系统性崩盘”当成基准情形;二也不能因为看到了“财政+央行双重托底”,就以为任何价格都能闭眼往里冲。这个阶段,更重要的是盯紧流动性指标,理解财政和货币在不同节奏下的配合,以及在风格轮动中,哪些资产是被真正托住的,哪些只是顺风车上的泡沫。牛熊的标签不重要,真正有价值的,是看清楚:这是一波被流动性兜着的震荡市,而不是一头发疯的牛,更不是一只张嘴的熊。