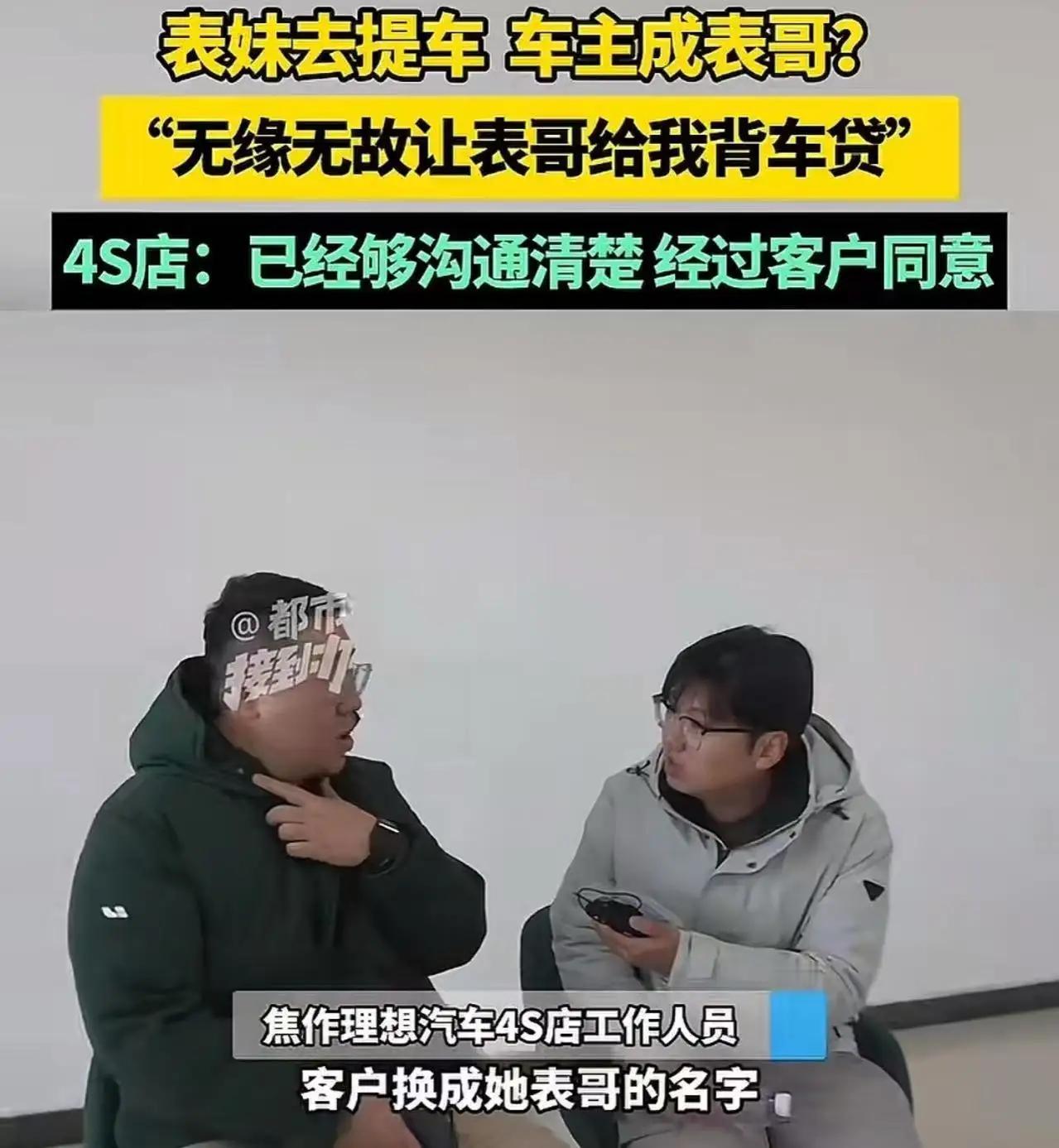

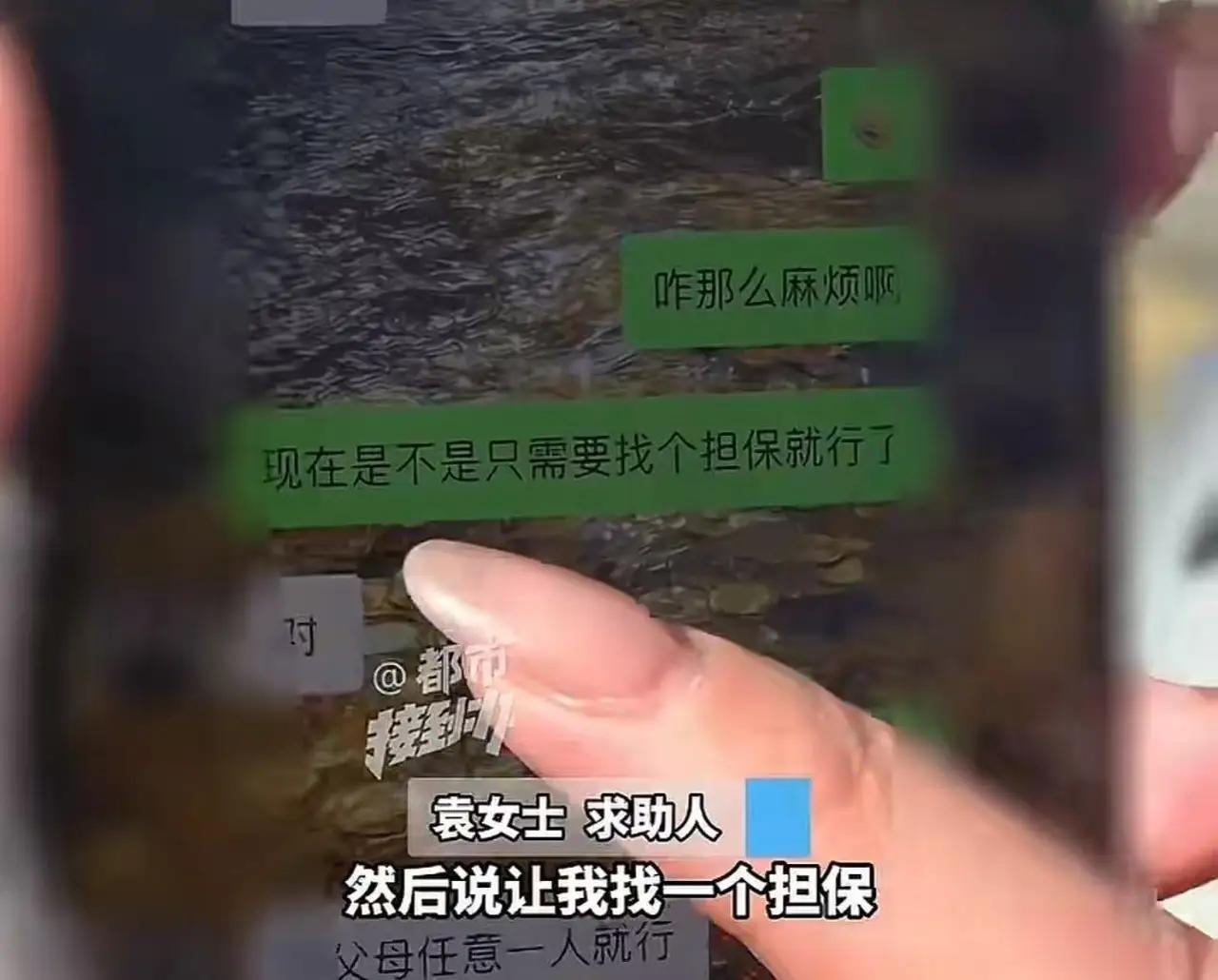

河南焦作,表妹icon想贷款买车,征信过不了,让表哥做个担保,结果车主莫名其妙变成表哥!表妹:“我不是傻子啊,我总不可能自己出钱给别人买个车吧,就算是表哥肯定也不行呀!” 这件事情真是让人哭笑不得,却也反映出一些现实中的“奇葩”贷款操作和借贷逻辑。事情的起因很简单:河南焦作的表妹想贷款买车,但因为征信不过关,只能请表哥帮忙做担保。结果,令人意想不到的是,车主的名字竟然变成了表哥! 这到底是怎么一回事?从表妹的角度来看,她的逻辑很清楚:我不可能自己出钱买车,然后让别人帮我担保。她的意思是,自己需要贷款买车,担保人是为了增加贷款成功的可能性,但绝不意味着她会把车变成别人的名下或者让担保人“变身”成车主。 然而,事情的实际操作似乎出现了“误会”。有可能是贷款机构在审核或操作过程中,将担保人和车主的身份搞混了,导致表哥的名字变成了车主。这种操作上的“失误”,不仅让表哥感到困惑,也让整个事件变得荒诞。 这件事折射出几个值得深思的问题: 贷款流程的复杂与不透明:一些金融机构在操作中可能存在程序不规范、信息传递不清晰的问题,导致担保人与车主身份混淆。 借贷中的“担保”关系误区:很多人误以为担保就是“帮忙担个责任”,但实际上,担保人通常只是在借款人违约时承担责任,而不涉及车辆所有权或车主身份。 个人信息和合同签订的严谨性:在贷款、担保等金融活动中,签订的合同和操作流程必须明确、规范,否则容易引发误会甚至法律风险。 沟通的重要性:表妹的直白表达“我不是傻子”,反映出她对这种“莫名其妙变成车主”的情况的反感和不信任。透明的沟通,避免误会,是非常必要的。 这件事也提醒我们:在涉及财产和法律关系的交易中,务必保持清醒和谨慎。不要轻信“看似简单”的操作,要确保每一步都明白、每个角色都清楚。 对于相关部门和金融机构,也应加强流程规范,避免类似的“误操作”发生,保障客户权益,减少不必要的误会和法律风险。 最后,祝愿表妹能顺利解决贷款问题,也希望所有人在借贷过程中都能理性对待,避免“坑爹”的操作,让金融服务变得更加透明和可信。