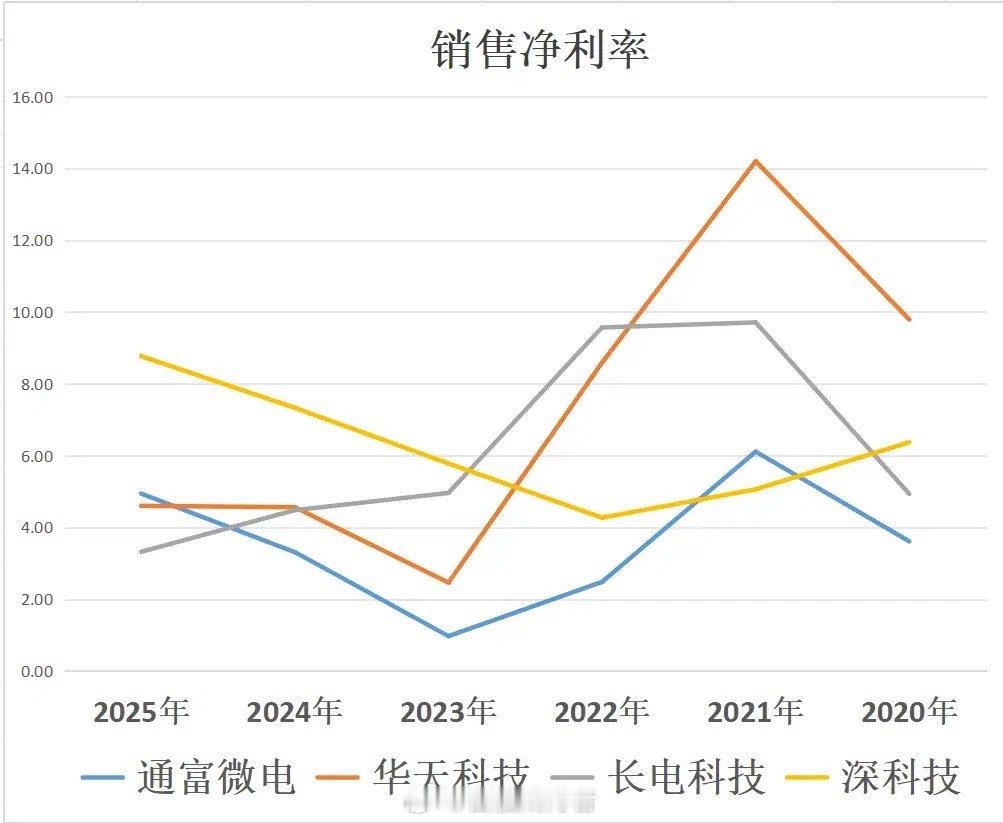

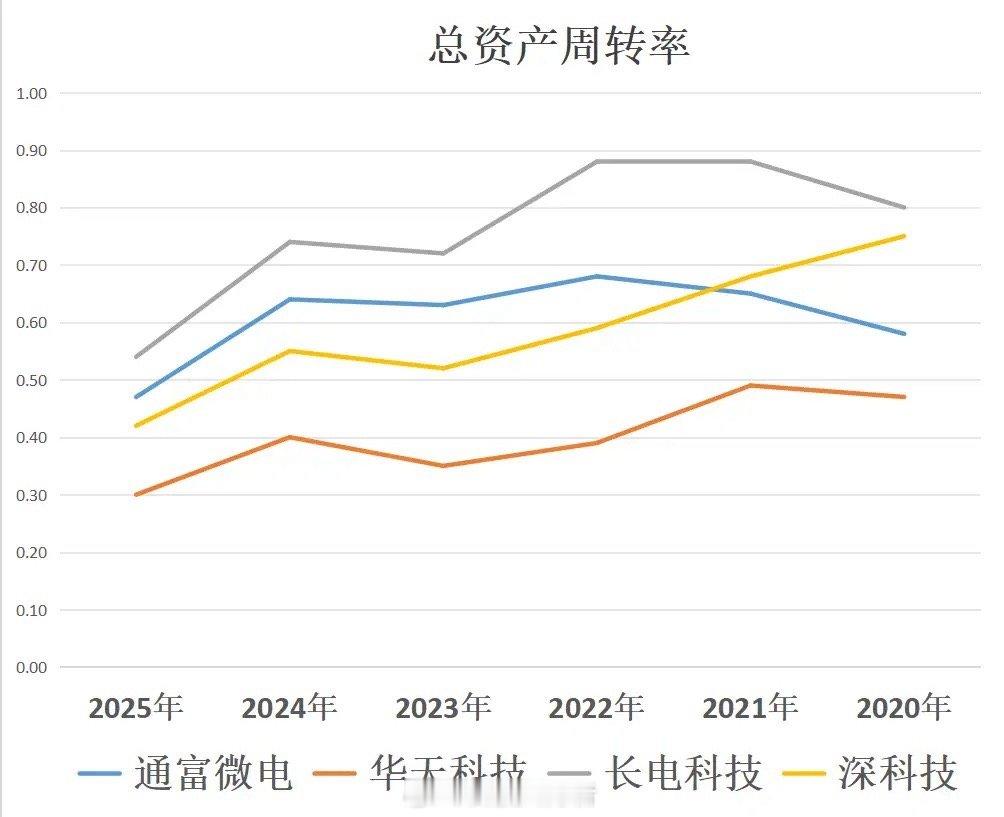

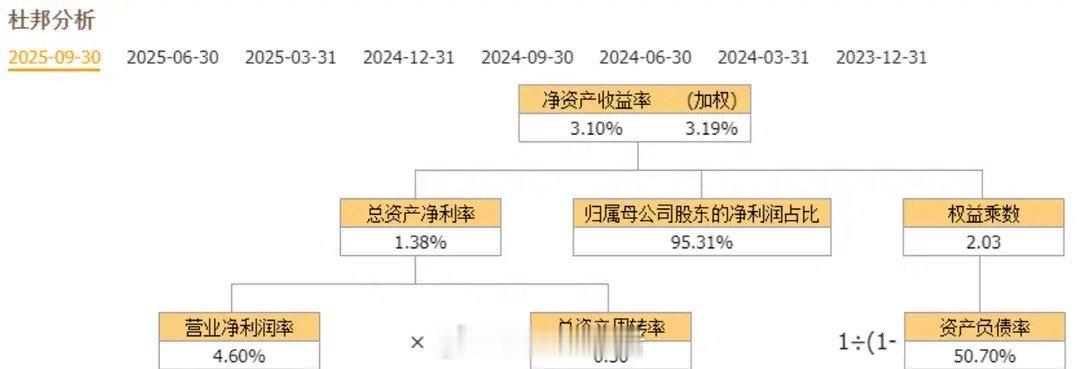

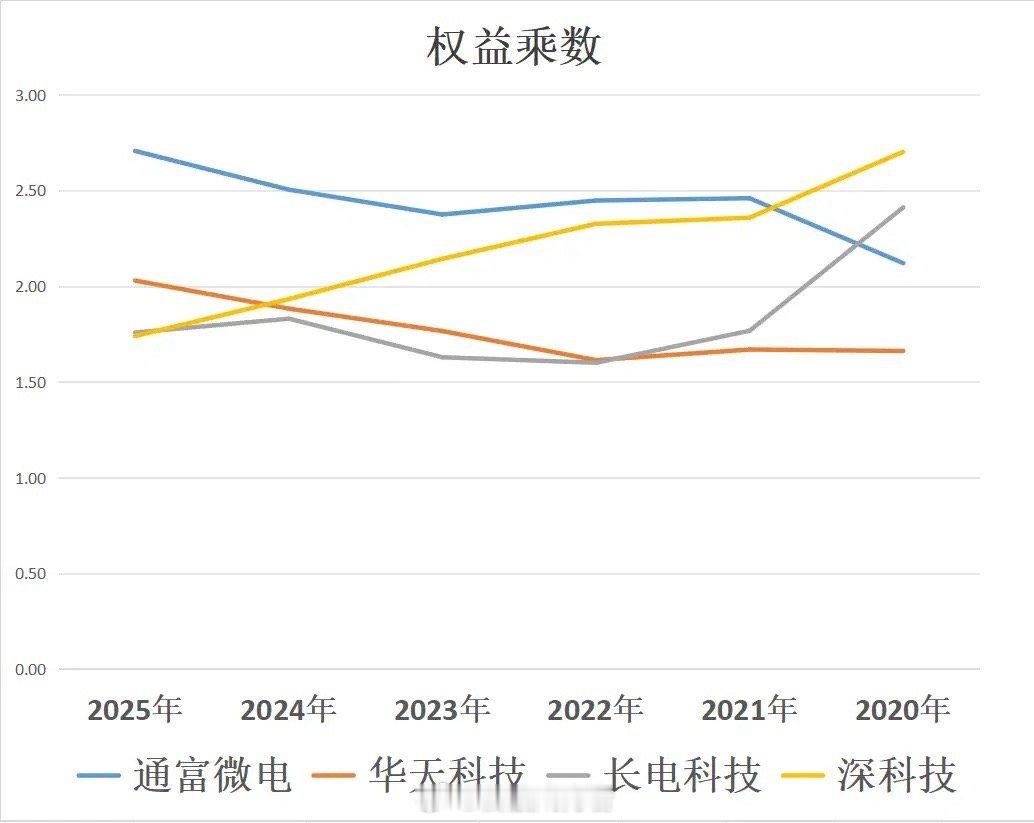

存储芯片板块持续升温,供不应求的态势带动封测环节订单量攀升。作为下游核心环节,封测企业的业绩与行业热度紧密挂钩。今天从业务布局和财务数据两个维度,拆解通富微电、华天科技、长电科技、深科技四家代表企业的潜力差异——一、业务优势与亮点对比• 通富微电:全球封测领先企业,作为AMD最大封测供应商(占其订单80%以上),在存储器封测领域稳居国内第一梯队,DRAM和NAND布局全面,覆盖PC、移动终端及服务器等多场景。• 华天科技:国内前三、全球第六的封测厂商,掌握chiplet技术,存储芯片封测业务明确,2025年上半年汽车电子、存储器订单增长显著。• 长电科技:全球第三、国内第一的封测龙头,业务覆盖高中低端全品类,存储芯片封测涵盖DRAM、Flash等,2025年上半年存储业务收入同比激增超150%。• 深科技:国内最大独立DRAM封测企业,高端存储封测龙头,产品体系覆盖DRAM、LPDDR、NAND FLASH及嵌入式存储,为智能终端、数据中心提供高性能解决方案。二、杜邦分析法拆解财务含金量以最新三季报数据为基准,通过“销售净利率×总资产周转率×权益乘数”的净资产收益率(ROE)公式拆解:1. 销售净利率(盈利能力):深科技过去五年持续上升,最新数据以“深科技>通富微电>华天科技>长电科技”排序,盈利优势显著。2. 总资产周转率(营运效率):通富微电是唯一过去五年周转速度上升的企业,最新排序为“长电科技>通富微电>深科技>华天科技”,长电科技以规模优势领跑周转效率。3. 权益乘数(财务杠杆):长电科技、深科技过去五年杠杆下降,最新杠杆水平“通富微电>华天科技>长电科技>深科技”,通富微电扩张倾向最明显。4. 综合ROE排名:◦ 深科技(5.93%):盈利第一+周转第三+杠杆第四,凭借高利润率登顶,作为中国电子旗下“高端存储封测国家队”,盈利韧性突出。◦ 通富微电(5.67%):盈利第二+周转第二+杠杆第一,五年间扩张激进,杠杆驱动增长特征明显。◦ 长电科技(3.39%):盈利第四+周转第一+杠杆第三,以规模优势“以量取胜”,业务基底最扎实但利润率待提升。◦ 华天科技(3.1%):盈利第三+周转第四+杠杆第二,盈利与周转均不占优,体量最小但杠杆扩张态势明确。四家企业各有侧重:深科技胜在盈利质量,通富微电强于扩张动能,长电科技赢在规模效率,华天科技则暗藏成长空间。你更看好哪家的长期潜力?欢迎留言讨论。