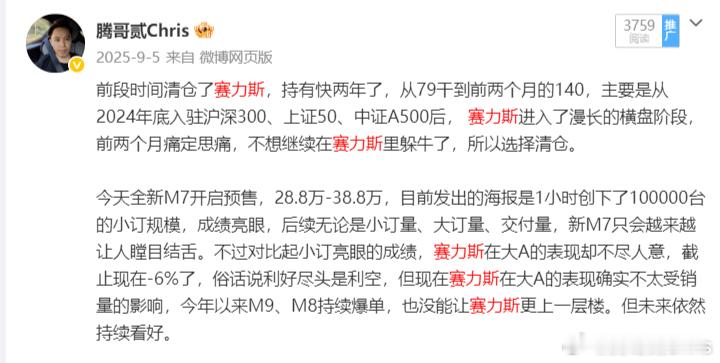

聊下大A中的赛力斯或者大A中的汽车股。最近很少在微博上发汽车内容,全因每天的注意力全在大A上。账户红了,车马费不过是可有可无的零花钱;一旦绿了,默默翻找公关微信,婉转催问结款进度——毕竟饭还是要吃的。我猜,不少同行老师最近的心态与操作,也大抵如此吧。之所以想聊聊大A中的赛力斯,是被每人AUTO发的文章《百万问界背后:赛力斯半年市值蒸发800亿》一文触动。作为持有赛力斯两年半的A股练习生,我对赛力斯这只「前妻股」的革命感情不可谓不深。它曾陪伴我从79元一路冲至140元,期间累计涨幅接近80%,近乎翻倍。然而,我最终选择在2025年7月和她「和平分手」,原因在于:自2024年底被纳入沪深300、上证50等核心指数后,赛力斯股价便进入了漫长的横盘震荡期。我不愿在“躲牛”中继续消耗机会成本,故而清仓。未曾想,分手三个月后,它在2025年9月30日触及了174元的历史峰值。戏剧性的是,登顶之后便是漫长的下坡路。从去年9月至今年1月,短短四个月内,其股价自高点回撤约35%,市值从2800亿元的高位缩水至约1961亿元,蒸发近840亿元。截至今日,股价报收于112.58元。我摘了每人AUTO的一些相关数据,大家也可以去翻阅原文,看完这些数据后,大概就知道赛力斯为什么与牛市背道而驰。- 支付华为硬件费用:赛力斯每年需向华为采购大量智能驾驶、智能座舱等核心汽车零部件。2022年到2025年上半年,相关采购额分别为58亿、72亿、420亿及200亿元,占总采购额的14.5%、17.4%、30.2%及33%,三年半采购额累计高达750亿元。尤其2025年上半年,费用占同期营收的三分之一,相当于卖一辆车,赛力斯需要向华为支付约13.6万元;- 华为零售体系赋能的营销费用:赛力斯的广告宣传、品牌形象店建设及渠道服务相关支出从2022年的40.36亿元急剧攀升至2024年的181.11亿元。进入2025年上半年,该项支出已达84.31亿元,占同期销售及经销费用总额的94.3%;- 增长放缓:2024年问界累计销量38.71万辆,同比暴增268%;而2025年全年销量为42万辆,同比增速骤降至不足10%;- 「长子效应」稀释:2025年,鸿蒙智行全系累计交付近59万辆,其中问界贡献约42万辆,占比约71%;而在2024年,这一比例曾高达87%。问界借助华为高升,反过来也帮助华为扩大了朋友圈,五界(问界、享界、智界、尚界、尊界)、三境(启境、奕境、华境),每一家都在不同程度上共享华为的技术优势。2026年,华为乾崑智驾合作的车型高达80款,规模效应持续放大,长子效应逐渐稀释;- 新的增长和未来:赛力斯董事长张兴海明确表示,2026年公司将“双线并进」:一方面继续夯实问界主业——这是当前生存与现金流的压舱石;另一方面加速布局海外市场,并探索“智能体”等创新业务。究其根本,并非赛力斯独自从「小甜甜」变成了「牛夫人」,而是整个中国汽车行业的投资逻辑与市场地位发生了系统性嬗变。 这个曾被誉为“制造业皇冠”的行业,正经历一场从“成长故事”到“现实经营”的转型,具体表现在:- 市场属性根本转变:中国汽车市场已从高速增长的增量市场(年销量复合增长率曾超10%)全面进入以存量替换为主的存量市场。年销量规模稳定在约2500万辆的平台上,增长已趋于个位数甚至持平,竞争进入残酷的零和博弈阶段。- 出海受阻,内卷加剧:地缘政治与贸易壁垒高企(如欧盟对中国电动汽车加征的临时关税最高可达38.1%),严重制约了规模化出海的路径。无法向全球市场释放产能,导致所有压力回流至国内,引发价格战、配置战、营销战的全方位“内卷”。- 盈利空间被极致压缩:在激烈内卷下,行业整体盈利能力大幅下滑。目前,主流中国品牌汽车的平均毛利率已普遍压降至15% 以下,部分企业甚至出现“卖一辆亏一辆”的情况,净利润率常年徘徊在2%-5% 的微利区间,成为一个“规模不经济”的苦命行业。- 政策想象空间收窄:在最新的国家「十五五」规划纲要中,新能源汽车虽仍被提及,但其战略优先序已明显让位于新一代人工智能、量子技术、商业航天等前沿领域。这意味着,汽车行业作为资本市场「宏大叙事」和享受超高估值溢价的黄金时代已然落幕。- A股估值逻辑的背离:A股市场本质上是一个高度依赖产业趋势、政策红利与成长想象空间的“叙事市”。当一个行业同时面临增长见顶、盈利微薄、政策光环褪去时,其在投资者心中的定位就会从“成长股”迅速滑向“价值股”甚至“周期股”,即所谓的“老登股”。这与白酒、光伏等行业走过的路径相似。汽车板块的沉寂,是宏观环境、产业周期、政策导向与市场情绪多重共振的结果。短期内,行业难以彻底“反内卷”或完成产能出清。这也解释了为何如理想、小鹏、小米等头部玩家,纷纷将战略重心转向AI或具身机器人领域。这并非简单的概念炒作,而是基于深刻的技术共通性:智能汽车所积累的规模化制造能力、自动驾驶算法、高性能芯片集成与智能制造体系,恰恰是发展先进机器人产业可以直接「拿来主义」的基础。向AI与机器人进军,或许正是汽车品牌们在“造车”故事之外,试图为资本市场寻找的、最后一个具有爆发潜力的「新增长点」与估值锚点。作为这一切的旁观者与亲历者,看着赛力斯和中国汽车工业的与大A的K线图逐渐背离,心情复杂。它曾是我们寄托「换道超车」的载体,股价从79元冲向174元的轨迹,何尝不是中国新能源汽车产业从质疑中突围、在聚光灯下狂飙的缩影。资本市场的故事总是先行于工业现实。当「华为赋能」、「智能电动」、「自主高端」的宏大叙事达到顶峰,股价便提前抵达了山巅。随后而来的,是必须用季度财报和单车利润一寸寸填实的漫长山谷。赛力斯向我们展示了:一家公司如何凭借顶尖的盟友与时代的东风,极速完成从边缘到中心的跨越;又如何因核心技术话语权的博弈、增长曲线的放缓与内部资源的稀释,而被资本市场重新定价。如同中国汽车工业,用二十年时间走完了从学徒、追赶者到局部领跑者的征途,如今正集体撞上一堵透明的墙:国内市场的天花板、全球市场的铁幕、以及利润薄如刀锋的终极内卷。我们曾深信「规模即正义」,但当规模触及边界,正义便需要新的定义——是盈利?是技术主权?还是可持续的生态?作为从业者,我们对这个行业的感情远超K线的红绿。我们的生计、抱负与青春都和汽车息息相关。我们期待的是这样一个未来:中国汽车不再仅仅依靠「性价比」或单一的技术光环,而是能构建起从品牌、技术到供应链的全面健康体系;资本市场能给予那些扎实创新、理性扩张的企业以长远估值,而非仅追逐昙花一现的叙事。赛力斯的「双线并进」,或许正是这种挣扎与求索的体现:一面牢牢抓住当下的生存之基,一面艰难望向海外与「智能体」的彼岸,这条路注定不易。回首望去,那辆曾载着我们狂飙的列车正在减速,换轨的震荡清晰可感。前路或许没有了过去几年酣畅淋漓的陡峭上升曲线,但一段更稳健、更考验真功夫的耐力赛,或许正是中国汽车工业从「大」到「伟大」必须跨越的终极门槛。我们身在其中,感慨万千,却依然选择相信。因为除了前行,别无他选。加油赛力斯,加油中国汽车鸿蒙智行新能源汽车汽车