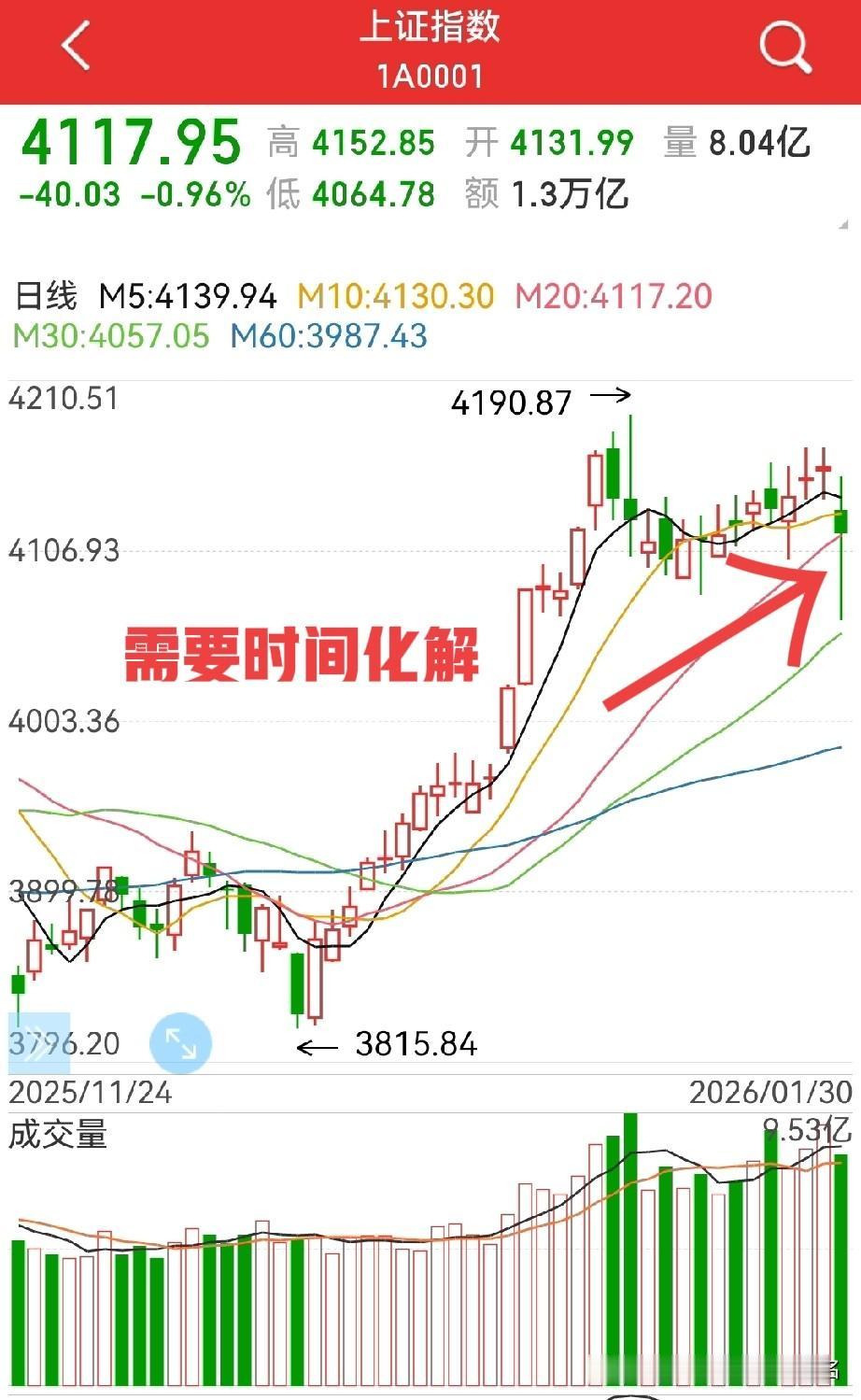

突发!利好密集落地,2月这三大方向或开启超级大周期2月A股大幕即将拉开!作为全年市场活跃度与上涨概率双高的月份,叠加春节效应、政策窗口期与产业催化共振,市场正迎来多重利好共振的黄金窗口期。复盘历史与现实逻辑,当前市场具备持续演绎的坚实基础,而三大高确定性方向有望在产业趋势加持下,进入长期成长的超级大周期。从市场环境来看,2月A股的“天时地利”尤为突出:一方面,1月底年报预告披露完毕,市场暂时脱离密集财报扰动的基本面“空窗期”,注意力转向政策预期与产业趋势,风险偏好自然抬升;另一方面,春节前后银行体系流动性宽松,叠加50万亿-70万亿元定期存款到期带来的潜在资金活水,为市场提供了充足的“弹药支撑”。历史数据更具参考意义:2011年至2025年的15年间,万得全A指数2月正收益占比达66.7%,中证1000、中证500等中小盘指数上涨概率接近79%,而2014年至2025年春节后两周市场正收益概率极高,“春季躁动”行情往往能延续至节后。更重要的是,本轮行情自2025年12月中旬启动以来,虽热点轮动加快,但成交始终维持高位,说明资金并未离场,震荡换筹后更利于主线行情的集中爆发。一、AI应用:政策+事件双催化,商业化落地加速若说当前行情由流动性与情绪驱动,AI应用便是最具确定性的产业落脚点。2026年2月,AI领域迎来政策与事件的双重密集催化:政策端,《直播电商监督管理办法》正式施行,明确AI主播需持续向消费者提示,规范行业发展的同时,也推动AI技术在直播电商、内容创作等领域的合规化落地;事件端,“AI春晚”热度空前,腾讯元宝、百度文心推出亿元级新春红包活动,将大模型融入全民互动,国产大模型DeepSeek-V4有望春节前后发布,技术迭代预期持续升温。海外方面,xAI的Grok模型升级、苹果新版Siri搭载Gemini驱动、特斯拉Optimus人形机器人AI交互能力迭代,全方位推动AI技术从实验室走向商业化场景。随着AI在消费、工业、服务等领域的应用不断深化,具备场景落地能力的相关企业将直接受益于行业爆发式增长。二、人形机器人:量产拐点临近,核心部件国产化提速经过多年技术积累,人形机器人行业在2025-2026年加速迈过“技术验证”阶段,进入工程化落地与小批量试产的关键拐点,而2月正是观察这一进程的核心窗口。国内层面,宇树科技连续三年登陆央视春晚,最新款H1机器人已实现动态平衡、复杂地形行走等实用功能,背后是国产高扭矩电机、减速器等核心部件的快速突破;北京首个人形机器人中试验证平台正式运行,已成功下线1000台人形机器人,标志着国内行业进入“产业实用化”阶段。海外方面,特斯拉Optimus进展超预期,计划2月在奥斯汀超级工厂开展实地训练,V3原型机有望展示双手协同操作、自主环境感知等进阶能力,并公布2026年内小规模量产时间表。政策端,工信部将“人形机器人”列入未来产业创新发展行动计划,多地出台专项扶持政策,推动“整机+核心部件”协同发展。随着量产落地,执行器、谐波减速器、力传感器等核心零部件赛道需求将持续扩容,国内具备技术积累的企业有望借助国产化替代机遇实现弯道超车。三、半导体:涨价潮持续发酵,行业周期触底回升自2025年12月以来,半导体行业掀起的“涨价潮”在2月持续发酵,成为行业周期触底回升的明确信号。1月27日,国内龙头中微半导正式官宣全线提价,MCU、Nor flash等核心产品涨幅达15%-50%,后续富满微、国科微等企业纷纷跟进。存储芯片价格同步走高,DDR5内存芯片较2025年12月上涨8%,NAND闪存上涨5%,三星、SK海力士、长江存储等巨头调整出货策略,进一步助推价格上行。这波涨价背后是多重逻辑共振:成本端,硅片、光刻胶等关键材料价格涨幅超30%,封测费用上涨28%,企业成本压力持续传导;供需端,AI算力爆发带动高端产能紧缺,而经历前期库存去化后,模拟芯片、存储芯片等领域库存回归健康,形成“需求增、供给减”的双重挤压。行业数据显示,2026年全球芯片市场需求预计达6500亿美元,同比增长12%,而产能增速仅8%,供需缺口持续扩大。在AI、汽车电子、工业控制等下游需求强劲支撑下,半导体行业正从“被动去库存”转向“主动补库存”阶段,涨价周期或持续超预期,具备技术壁垒与产能优势的企业将充分受益。写在最后2月既是A股“春季躁动”的传统窗口期,也是产业催化最为密集的阶段。在市场热点轮动较快的背景下,与其盲目追逐短期波动,不如聚焦政策支持、业绩兑现、产业趋势共振的核心主线。AI应用的商业化落地、人形机器人的量产突破、半导体的涨价周期,三大方向均具备“长坡厚雪”的产业逻辑,有望在2月开启超级大周期。特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。股市有风险,投资需谨慎。如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~