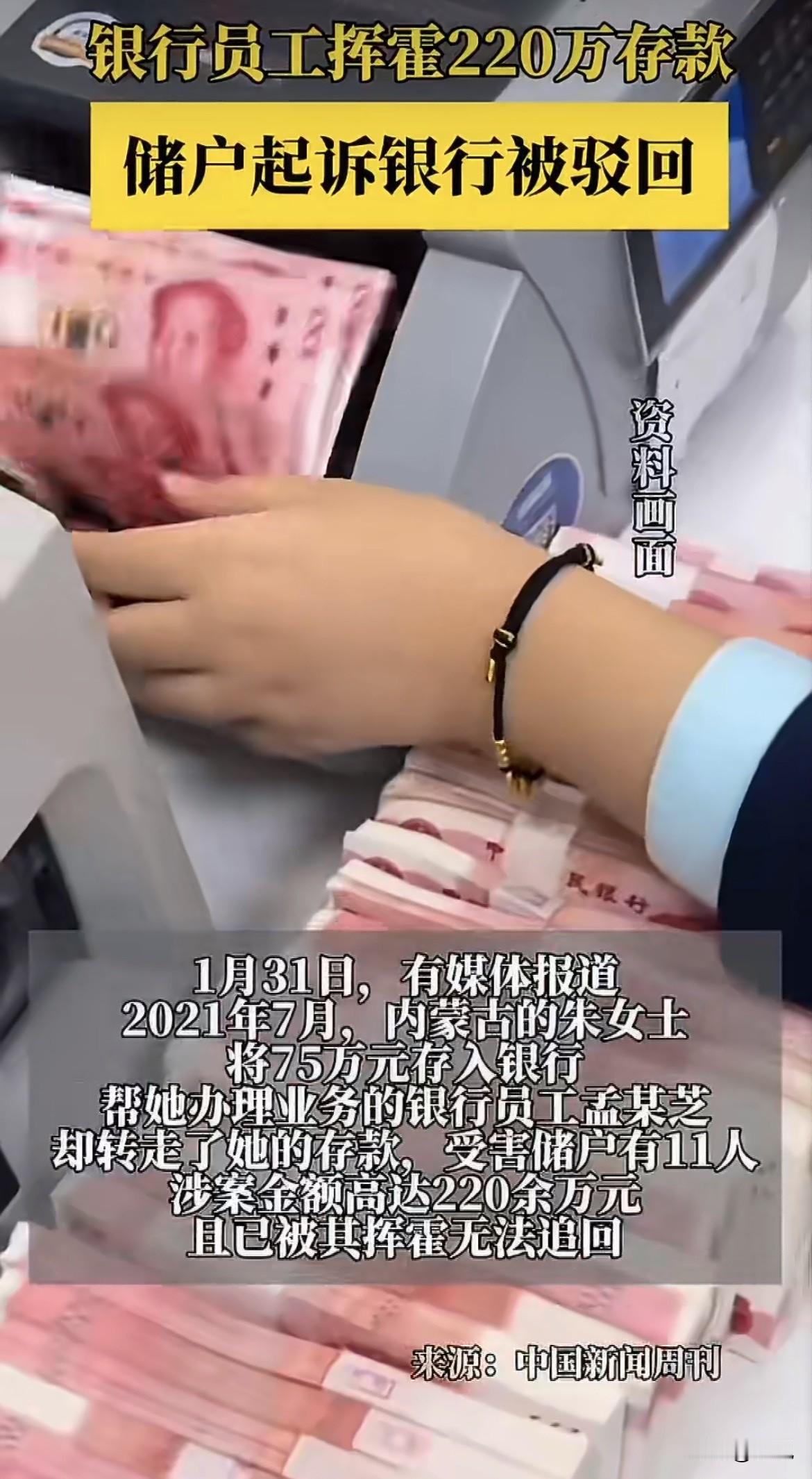

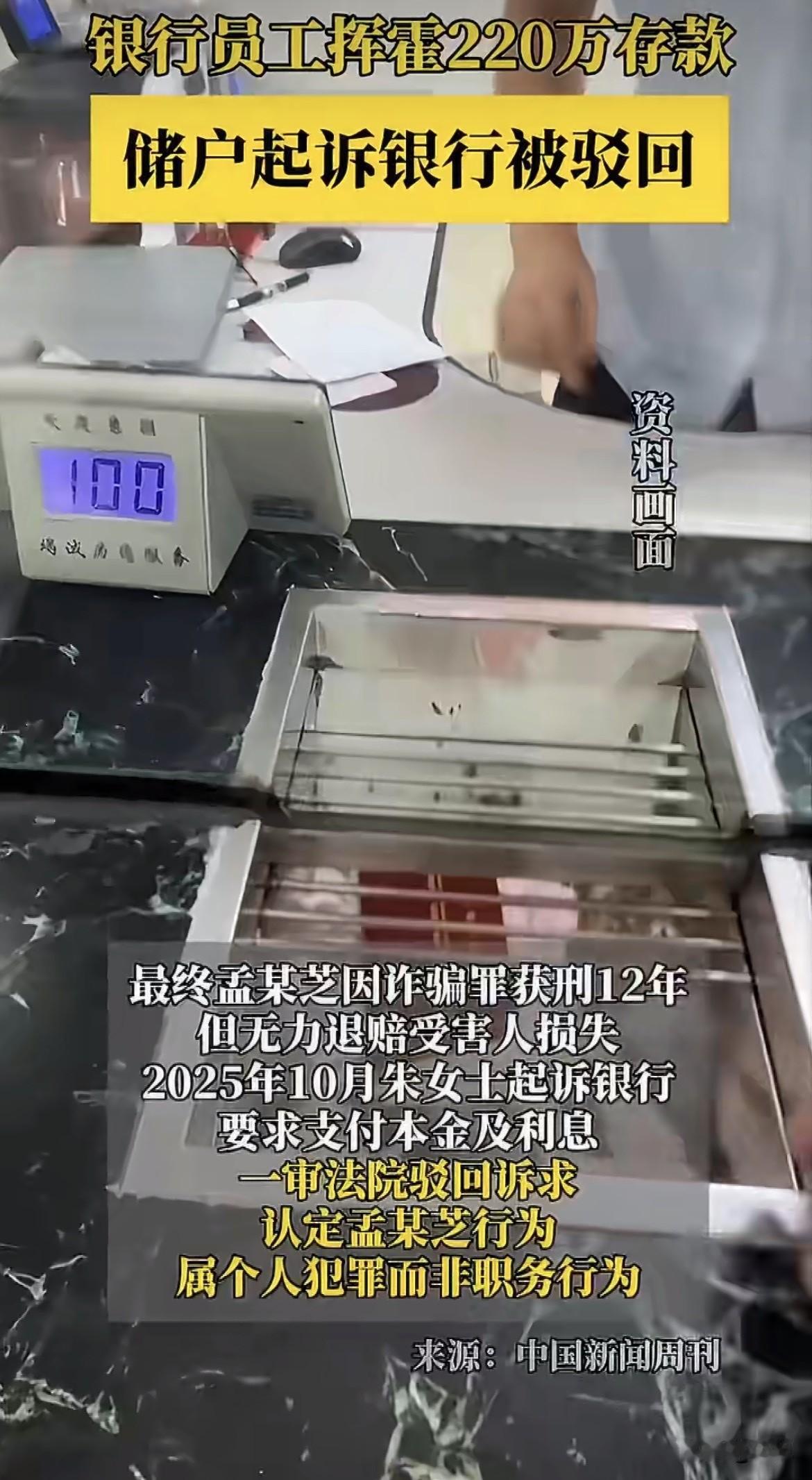

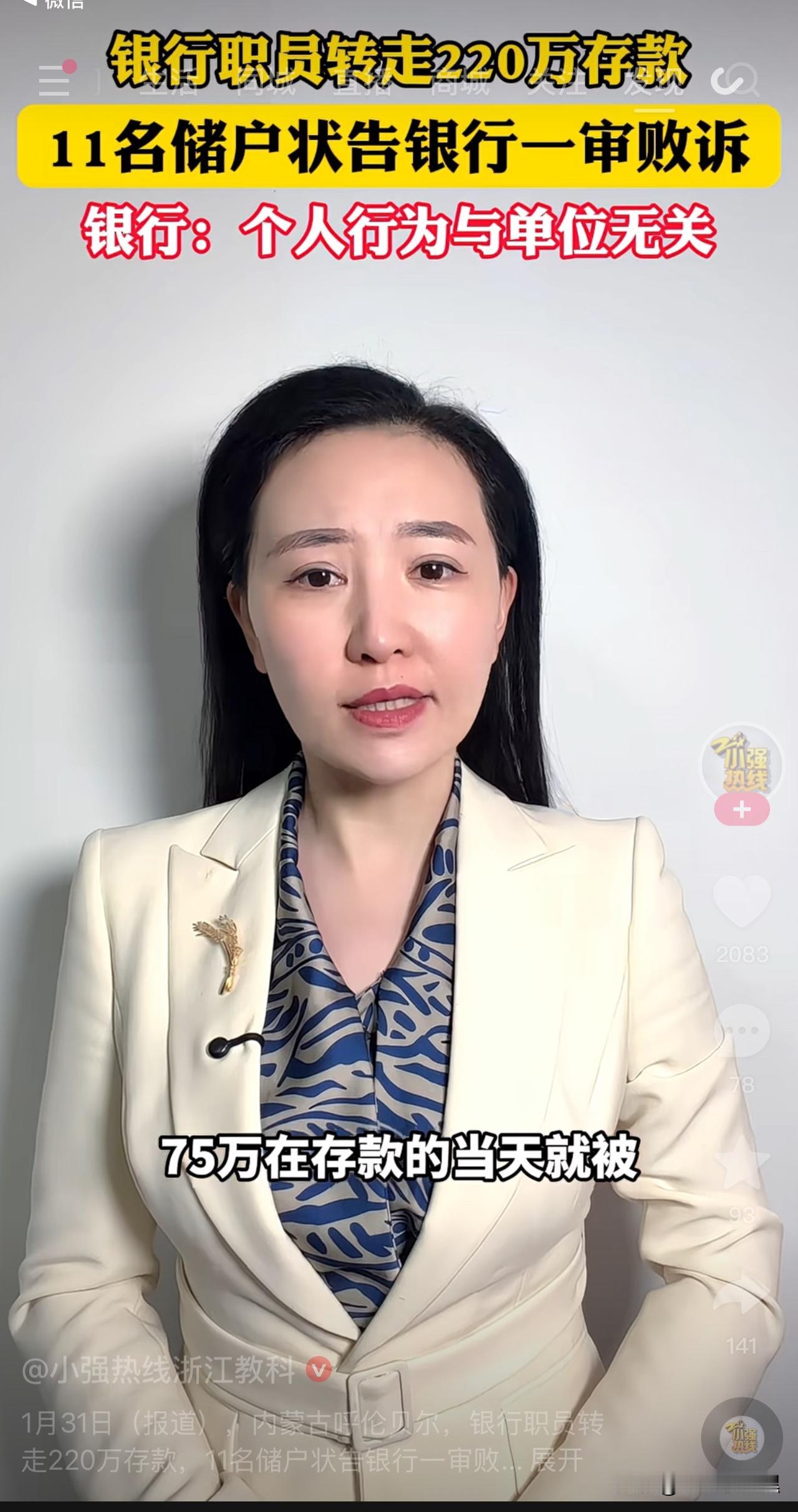

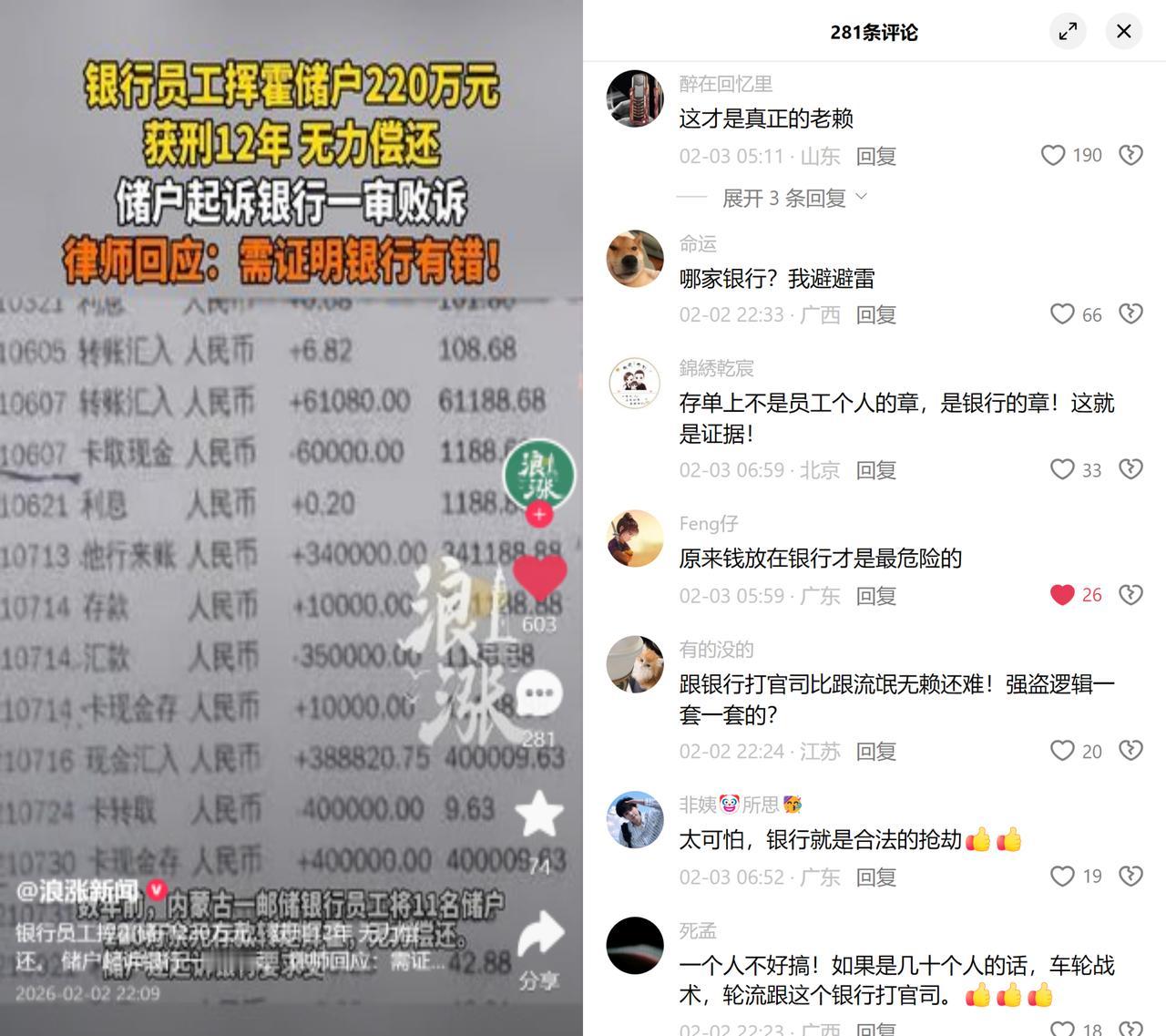

这年头,钱放家里怕偷,存银行居然也能“丢”,还是被银行自己的人给转走的。 内蒙古的朱女士,三年前把75万块钱存进银行。在柜台办的,员工孟某芝接待的,手续看着一切正常。办完了,还拿到一张盖着银行印章的回执单。任谁都觉得,这钱算是进了保险箱。 结果三个月后,她发现账户里只剩下几十块钱。一查,钱在存入当天就被转到了一个陌生账户,操作人就是那个柜员孟某芝。像她这样的储户有11个人,总共220多万,都被用类似手法转走,而且钱已被孟某芝挥霍一空,追不回来了。 后来,孟某芝因诈骗罪被判了12年。但判刑没用,她根本没钱退赔给储户。储户们的血汗钱,眼看着就打水漂了。 储户怎么也想不通:我在你银行的营业时间,走进你银行的大门,在你银行的柜台,把钱交给了穿你银行制服的人。最后钱没了,你银行一句“这是员工个人行为,已离岗”就能撇干净? 我们信的是“银行”这块招牌,不是某个具体的员工。招牌立在那儿,不就是给人信任的吗? 银行也觉得很“冤”:孟某芝干这事儿,是她自己起了歹心,目的是把她骗来的钱用于民间借贷、还自己的债,这完全是为了她个人非法获利。所以法院一审也认定这是“个人犯罪”,不是代表银行的“职务行为”。银行也是“受害者”。 一审法院还指出,储户自身也有重大过错,比如轻信了“高息存款”这类诱惑,办业务时没有当场核对账户流水。意思是,储户自己也没尽到足够的谨慎义务。 这事儿就僵在这儿了。2025年10月,储户起诉银行,一审败诉。2026年1月5日,案子二审开庭,现在大家都在等结果。 有律师分析,二审的关键在于储户能否证明银行在管理上存在过错。比如,银行对员工的日常行为监督有没有到位?内控机制有没有漏洞?这些过错和储户的损失有没有因果关系? 如果能证明,银行就可能需要承担赔偿责任。 这事的争议核心,其实特别简单,也特别要命:我们去银行存钱,买的到底是一个绝对安全的保险柜服务,还是一个“风险自担”的场地租赁服务?银行的责任边界,到底划在哪里? 大家觉得,在这件事里,银行到底该不该赔钱?