AI风起,算力先行。

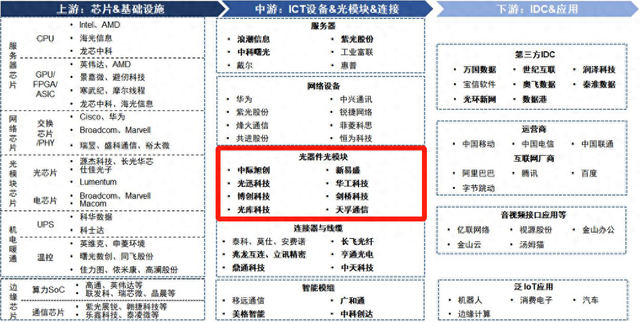

A股中提供AI服务以及相关硬件设备的上市公司中,算力相关公司占比超过50%,其中,海光信息、华为、紫光股份、华为、中兴通讯、中际旭创、新易盛、世纪互联等企业热度颇高。

在整个算力产业链中,光模块位于中游关键领域,主要进行光电信号的转换,担当数据传输“高速公路”的角色,是AI算力中不可或缺的硬件组成部分。

在数据中心、5G、数通网络的大力推动下,2023年光模块市场规模达到104.2亿美元。未来,AI浪潮将给光模块市场注入新的动力,预计到2028年,市场规模将达到近300亿美元。

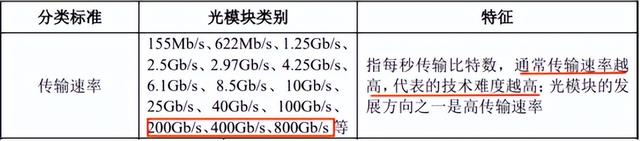

光模块按传输速率不同可以分为中低速率,如155Mb/s、1.25Gb/s等和高速率,如400Gb/s、800Gb/s等,传输速率越高,生产难度也就越大。

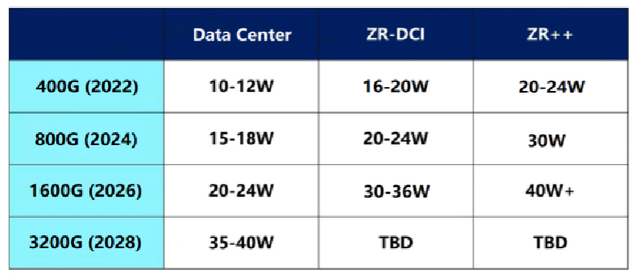

AI领域的高速率(400G以上)要求再加上低碳、零碳的普及,光模块技术的升级不仅仅是简单的速率翻倍,更需要解决高速率带来的的功耗、成本问题。

数据显示,光模块能耗占据数据中心交换网络能耗的40%-50%。随着光模块速率的不断增加,未来1.6T光模块能耗将是400G的2倍,解决能耗问题成为技术更新的关键。

目前,主流解决方案有两种,CPO技术以及LPO技术。

而我国光模块三大龙头“易中天”之一的新易盛深刻布局低能耗光模块,技术遥遥领先,产品覆盖齐全,护城河极深。

首先,新易盛具体是干什么的呢?

新易盛主要从事高性能光模块的研发、设计、测试和销售。主要产品包含QSFP-DD800G单波200G、OSFP800G单波200G等,成功开发了不同型号的光模块产品超过2,800种。

新易盛下游覆盖数据宽带、电信通讯、Fttx、数据中心、安防监控和人工智能等行业。

其次,新易盛的业绩情况怎么样呢?

2018年-2022年,新易盛的业绩表现十分亮眼,营收从7.6亿元增长到33.11亿元,年复合增长率为44.47%,净利润从0.32亿元增长到9.04亿元,4年翻了28.25倍。

由于下游需求疲软,光通信市场低迷,2023年新易盛实现营收30.98亿元,同比下降6.43%;实现归母净利润6.88亿元,同比下滑23.82%。但与同时期的源杰科技、光迅科技相比,情况要好很多。

2024年第一季度,随着市场逐渐复苏、技术持续突破、产能逐渐放量,新易盛实现营收11.13亿元,同比增长85.41%,净利率3.25亿元,同比大增200.96%。

净资产收益率(ROE)是衡量企业盈利能力的重要指标。

通信网络设备36家公司中,近五年以来ROE均大于10%的企业有五家,分别为中兴通讯、天孚通信、新易盛、富士达、美信科技。

其中新易盛五年以来平均ROE20.17%位居第一,体现了公司超强盈利和稳定发展的能力。

此外,新易盛现金流充沛,净现比大幅增加。

新易盛已经实现经营活动现金流净额近5年、净现金流近3年上升。2023年,虽然公司营收出现下滑,但经营性现金流大幅增加,达到12.46亿元,净现比也达到1.81。

健康的现金流情况反映了公司获取现金以及应对风险的能力,为公司未来发展提供了良好的资金基础。

最后,公司在低能耗光模块封装技术的领先优势到底是什么呢?

1.CPO技术

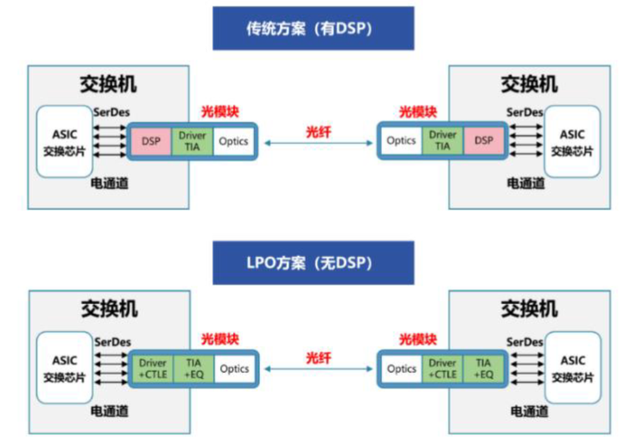

CPO通俗来讲,就是把光模块的各种元器件封装起来,放在一个芯片里。

应用CPO技术可以使传输速率提高8倍以上、功耗降低50%,满足了目前大型AI模型、超级计算机、数据中心等核心应用的通信带宽需求。

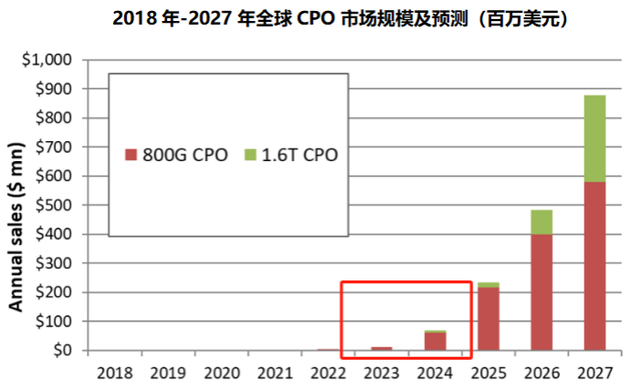

如今,CPO技术才刚刚开始放量,随着算力背景下AI对网络速率需求提升,市场空间未来有望大幅增加。预计2033年将达到26亿美元,2022-2033年复合年增长率达到46%。

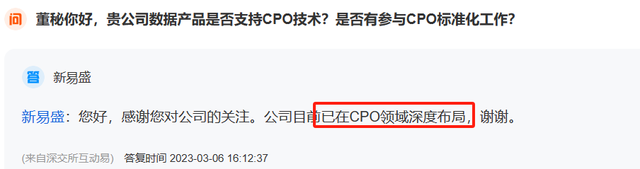

早在2023年3月,董秘在回答提问中就表明,新易盛已经深度布局CPO技术。

随着人工智能、数据中心处理的数据量增大,“CPO+高速率”光模块产品热度持续攀升。

对高传输速率光模块的需求同步增加,尤其是对800G甚至1.6T光模块,但国内企业实现量产的却寥寥无几。

新易盛就是国内为数不多能够量产800G高速光模块的厂商,并且其1.6T光模块已经处于客户验证阶段,产品推进速度仅次于中际旭创。

此外,新易盛持续加大产能投入。在泰国,新易盛投入5.41亿元专注于800G及以上光模块的生产建设。一期产能已达到100万件以上,二期工程正在建设,预计2024年投产。

2.LPO技术

与CPO不同,LPO技术是通过减少高耗能零部件降低能耗。在400G光模块中,DSP的功耗占比达到49%,LPO就是替换掉了这一元件。

LPO采用线性驱动技术代替传统DSP芯片。除了降低能耗之外,还可以使延时降低75%、总成本降低8%左右。

在LPO技术领域,新易盛可谓是拥有巨大优势。

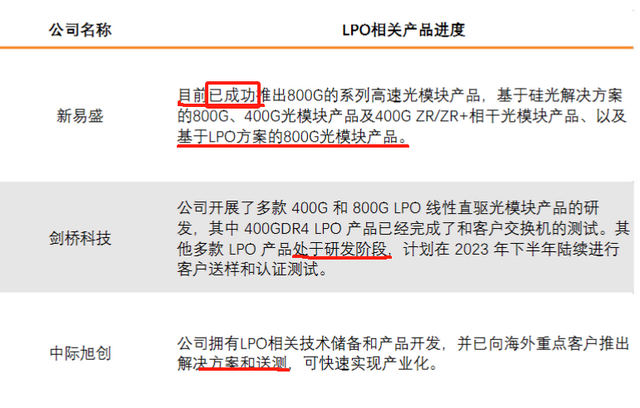

目前,新易盛、剑桥科技、中际旭创、海信宽带均已布局LPO技术,但其他公司还处在研发阶段,新易盛已经成功推出并实现了少量量产。

此外,LPO产品所需的核心部件硅光芯片也由子公司自主研发生产,新易盛成本优势明显,必将优先享受市场红利。

凭借超强技术优势,新易盛2023年成功拿下英伟达800G光模块订单,预计今年利润将超过20亿,成长空间巨大。

最后总结一下,新易盛作为我国光模块的龙头企业,技术优势明显,业绩表现极为亮眼,吸引了705家(2023年年报)机构抢筹。随着高速率光模块新建产能释放,低能耗技术市场空间扩大,公司未来成长性和确定性很强,值得长期关注。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!