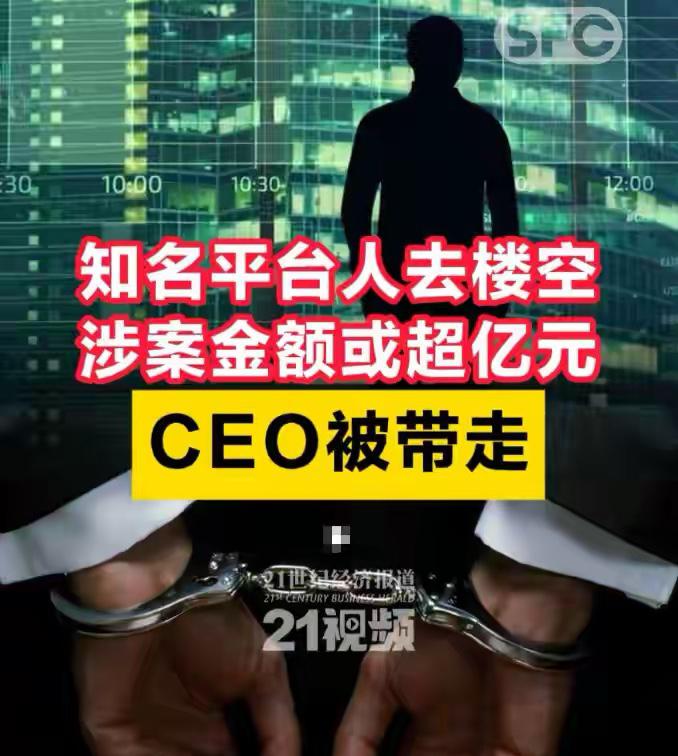

天上不会掉馅饼,可总有人信。一个叫百保君的平台,就这么悄无声息地倒了,留下满地鸡毛。许多用户刚刚付了钱,转眼间就发现平台人去屋空,电话停机,这究竟是平台跑路,还是另有隐情? 这种突然“蒸发”的戏码这几年看得太多了。百保君具体做啥的?表面看是个保险中介或者服务聚合平台,号称用科技让买保险更省心。可问题在于,这类平台往往把故事讲得比产品本身还大。什么AI定制、独家优惠、会员特权,听着挺吸引人,实际上根基非常浅。用户付的钱到底是保费、服务费还是某种预存款?资金流向哪里?这些关键信息通常模糊不清。 说是“另有隐情”,其实九成九就是最老套的那种剧情——资金链断了,玩不下去了。这种平台往往靠新用户的投入来支付老用户的权益或者维持运营,一旦新用户增长跟不上,或者补贴烧不动了,崩盘就是一瞬间的事。电话停机、APP打不开,这已经不是经营困难,是赤裸裸的跑路前兆。 用户觉得冤,刚掏钱就踩雷。但也得想想,为啥总会有人被这类平台吸引?无非是贪图那点“便宜”或者“省事”。保险本身就是个复杂严谨的金融合同,靠一个突然冒出来的平台就能简化一切、还能额外省钱,这逻辑本身就有漏洞。正经保险公司卖产品得受严格监管,这种科技平台游走在灰色地带,出事前没人管,出了事用户维权连门都找不着。 这类平台的通病是重营销、轻风控。钱都花在拉新、打广告、造概念上,真正的服务能力和资金安全却被忽视。甚至不排除有些从一开始就打算捞一笔就走。监管总是慢半拍,等平台爆雷了才介入,那时候用户的钱早被转走了。 吃一堑长一智,用户以后见到那种吹得天花乱坠、承诺远高于行业正常水平的新平台,真得多个心眼。天上不会掉馅饼,可地上处处是陷阱。等保测评 众保保险公司 保险科技平台 保百宠粉季 价保无忧 百托养老 商保无忧 巨量赔付 各位读者你们怎么看?欢迎在评论区讨论。