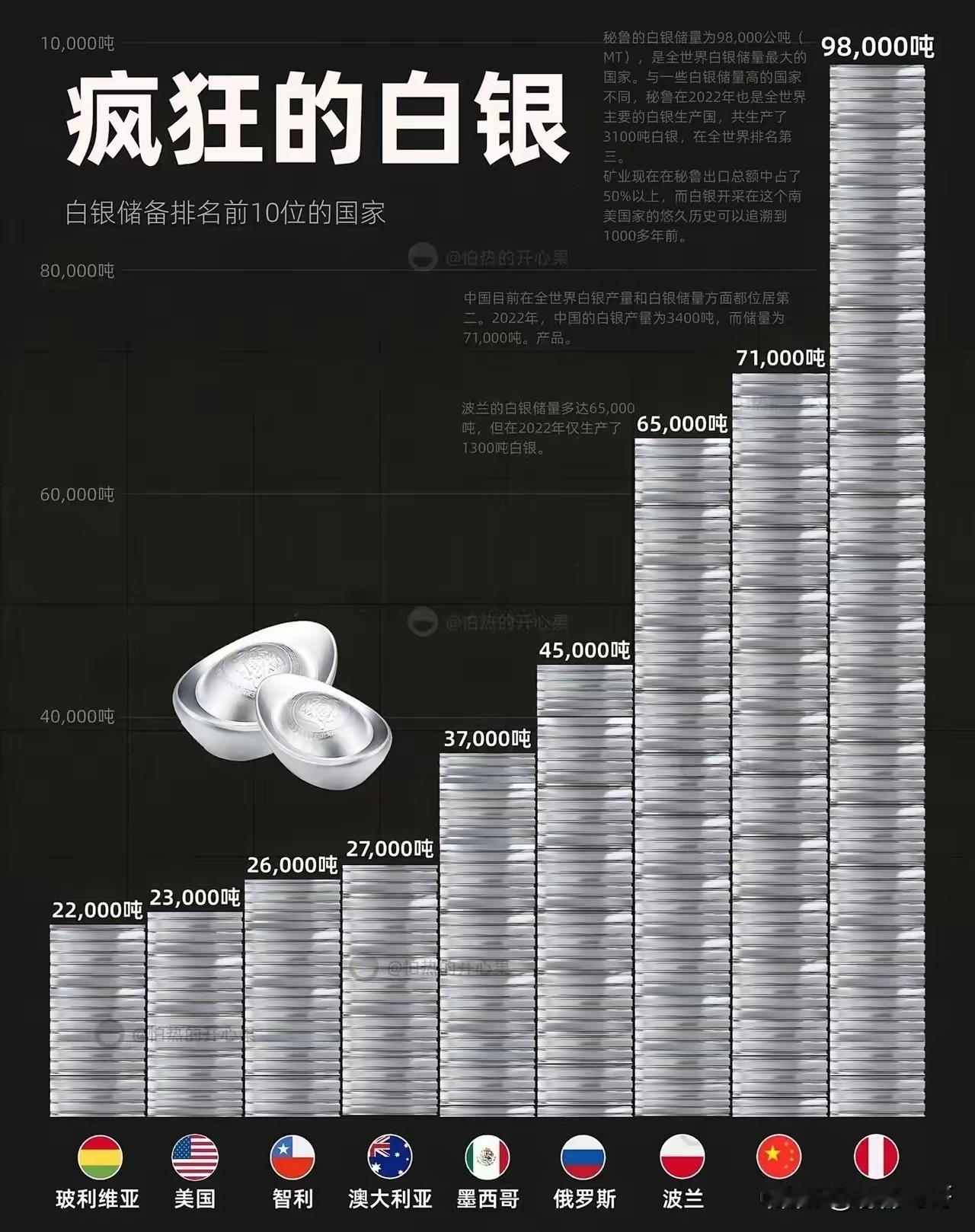

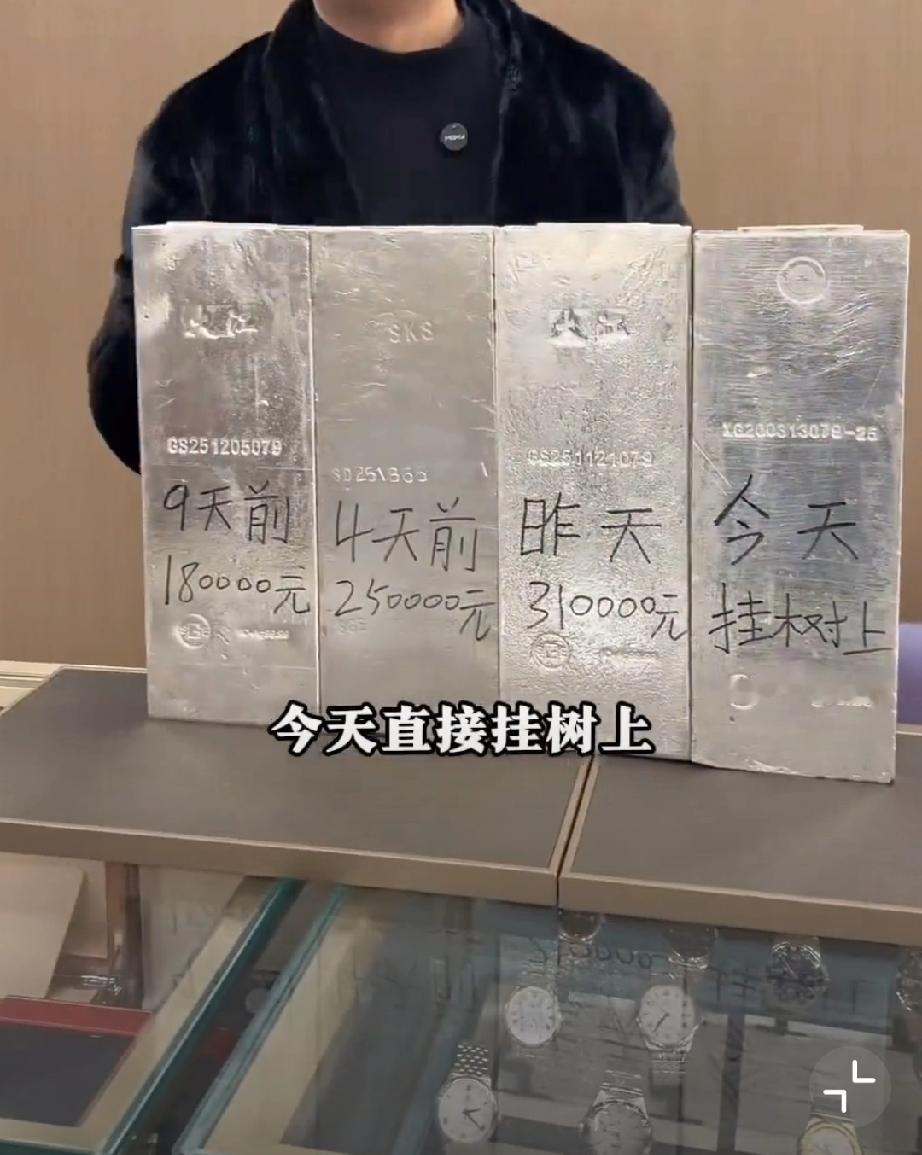

目前的白银市场,核心矛盾在于供给刚性与需求爆发之间的错配 。 1. 供给端:捉襟见肘,增长乏力 矿山开采难: 全球白银储量虽然存在,但高品位的独立银矿越来越少,大部分白银是铅、锌、铜的伴生矿 。这意味着,即使银价大涨,矿山也不能为了银单独多挖,导致供给缺乏弹性。 回收受限: 虽然再生银是重要补充,但回收周期长、技术门槛高,且受环保政策限制,很难在短期内迅速填补缺口 。 地缘政治“关闸”: 这是一个关键变量。2026年起,中国将白银纳入“国家战略资源管控体系”,出口许可证管理趋严,直接导致全球市场(特别是依赖中国出口的国家)可获得的现货白银大幅减少 。 2. 需求端:工业“吞金兽”胃口大开 与供给端的疲软不同,需求端呈现出爆炸式增长,且具有极强的刚性: 新能源“吞”银: 光伏产业是最大的“吞金兽” 。2026年全球光伏装机量预计大增,特别是N型电池的普及,大幅增加了单片电池的耗银量。 AI与算力基建: AI服务器、数据中心的高功率运行需要极佳的导电和散热材料,白银成了不可或缺的选择 。 新能源汽车: 每辆电动车的用银量是传统燃油车的2-4倍,用于电池管理系统、高压连接器等。 投资避险: 在美联储降息预期和地缘局势动荡的背景下,实物白银(银条、ETF)的投资需求也在增加,进一步挤占了本就紧张的库存 。