“信息披露质量受关注。”

作者|徐长卿

编辑|武丽娟

业绩180°变脸,被深交所三连问。近日,易成新能(300080. SZ.)再次收到了深交所监管函,事关2022年业绩承诺实现情况、2023年业绩预告信披不准确等问题。而就在此前的5月10日,公司及董事长王安乐、时任总经理曹德彧、董事会秘书常兴华、财务总监王尚锋、时任财务总监杨帆因上述事项收到了河南证监局出具的警示函。

易成新能及高管接连遭监管关注,股价也持续走低。5月10日收到警示函后,股价连跌4天。截至5月21日,公司股价报3.81元/股,市值为82.91亿元,值得注意的是,易成新能股价已长年处于发行价43.4元/股之下,如今股价较发行价下跌91.2%。

业绩由盈转亏,律师称面临部分投资者索赔此次易成新能收到监管函包括三项违规记录——“业绩预告信息披露不准确”、“2022年业绩承诺实现情况披露不准确”、“关联交易未及时履行信息披露义务”。

先说“业绩预告信息披露不准确”。 易成新能今年1月30日披露的业绩预告显示,2023年预计实现扣非净利润0万元至500万元,较上年盈利4.49亿元同比下降98.89%至100%。但易成新能4月13日披露的年报数据却与业绩预告有着较大出入。2023年报显示,公司扣非净利润-603.32万元,同比减少101.34%。不止在于数值而是盈亏方向发生了变化。

虽然监管也允许上市公司业绩预告存在一些偏差,但与实际差异过大,甚至盈亏性质都发生了变化,可能会导致市场信任丧失,带来个股股价下跌、投资者利益受损,都是监管要管的。严重的还会因为上市公司虚假陈述,带来诉讼并承担投资者赔偿责任。

中国企业资本联盟副理事长柏文喜认为,上市公司业绩预告与实际差异过大,甚至盈亏性质发生变化。可能有以下原因:会计估计和判断错误; 信息披露不准确;市场环境、政策变动、行业竞争等外部因素的快速变化影响公司的实际业绩;公司内部管理不善,如成本控制不力、销售不达预期等,也可能导致实际业绩与预告不符。

上海久诚律师事务所主任许峰律师表示,一定时间、条件被误导的投资者是可以索赔的,但也要具体区分违规的内容,涉及业绩预告的尤其要更加谨慎,警示函这类违规可以作为违规证据的。但对于业绩预测的可索赔要求比较高。比如信息披露文件未对影响该预测实现的重要因素进行充分风险提示;预测性信息所依据的基本假设、选用的会计政策等编制基础明显不合理等。

图片来源:PEXELS

易成新能并非第一次披露数据不准确。深交所指出,易成新能全资子公司开封平煤新型炭材料科技有限公司(简称“开封炭素”)2022年度业绩承诺实现情况披露不准确。

2024年4月11日,易成新能对开封炭素业绩进行更正。公告称,根据自查和谨慎性原则,开封炭素将公司2022年扣非净利润从4.4亿元调整为4.23亿元。

值得注意的是,这一调整还关系到对赌业绩补偿。2019年,易成新能购买开封炭素100%股权,控股股东中国平煤神马作为盈利承诺补偿义务人作出承诺,2019年—2022年合计扣非净利润不低于20.9亿元。

根据调整后的数据,开封炭素2019年-2022年累计完成13.69亿元,业绩承诺未完成,中国平煤神马集团应履行业绩承诺补偿。

除了数据披露不准确,易成新能信披质量也出过“状况”。

图片来源:罐头图库

2023年11月,河南中豫物资贸易有限公司与易成新能控股孙公司签订全钒液流设备采购合同,合同金额4.04亿元。并且,上述设备实际购买方正是中国平煤神马集团控制的企业,构成关联交易。但是,易成新能并未及时履行股东大会审议程序以及信息披露义务。

自2021年以来,易成新能多次因为信披事项被监管发函,涉及业绩预告、交易事项等,并两次被河南证监局采取责令改正措施。比如,2023年12月5日,深交所就下发监管函称,2022 年公司与关联方中国平煤神马招标采购中心发生销售业务,金额1.12亿元,占最近一期经审计净资产2.01%,相关交易未履行审议程序和信息披露义务。深交所直言,“公司经营管理独立性存在不足”。

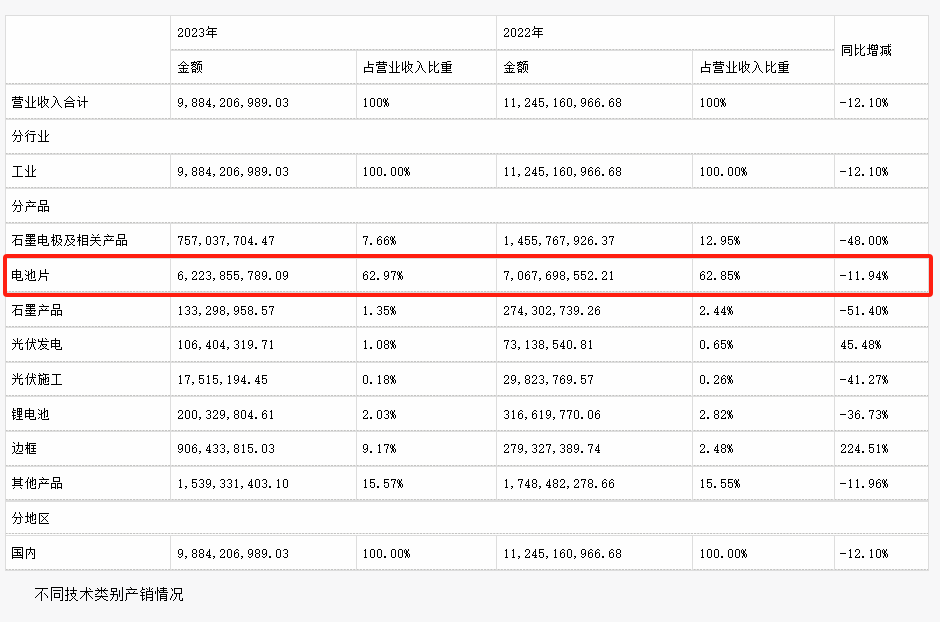

业绩压力下寻求“出海”或成良方走“新能源、新材料”的发展战略,产业布局涵盖“光伏、储能及碳材料产业”的易成新能,2023年实现营收98.84亿元,同比减少12.1%;归母净利润4606.38万元,同比减少90.46%。根据财报,光伏电池片和石墨电极及相关产品占据了营收的7成以上。而业绩表现不及去年,与这两大支柱产品在过去一年都经受了不少外部冲击有关。

来源:易成新能2023年财报

先说电池片。2022年,得益于光伏电池片销售增多,已连续两年净利润为负值的易成新能实现扭亏。但光伏的“东风”并没有吹到2023年。

值得注意的是,光伏行业是一个技术迭代速度很快的行业,平均每五年都会颠覆上一代技术,目前整个行业处于技术发展路线选择的十字路口。作为最大收入来源,公司光伏电池片产品是行业中面临淘汰的PERC电池,光伏电池片亟需技术升级。

不过,公司对此已有规划。早在去年,公司在披露投资者关系活动记录上表示:结合市场变化情况,适时把目前的PERC产能逐步升级为转换效率高、提升空间大的TOPCon和BC电池技术。

图片来源:PEXELS

再说石墨电极产品。2023年石墨电极下游电弧炉炼钢企业开工率不足,石墨电极行业供大于求,导致石墨电极产品量价齐跌。与此同时,石墨作为锂电池负极的主要材料,伴随着锂电池的产业起伏而波动。锂电池产业链经过2020年至2022年的快速扩张,2023年市场渐显“疲态”。这一年,锂电池产品价格持续下跌,利润空间严重压缩,出口订单明显减少,开工率严重不足。

2023年负极材料头部企业行业集中度进一步提升,对负极材料、石墨化加工价格冲击较大,也使得易成新能负极材料、石墨化加工毛利率下降较多。从销售情况看,公司超高功率石墨电极严重滞销。报告期内,超高功率石墨电极的销售量、生产量、库存量分别为3.59万吨、4.32万吨、1.40万吨,同比2022年同期相分别降低36.02%、降低17.32%、增加132.30%。

行业拐点将至,出海或是其中一种突围方式。不久前,易成新能生产的首批103吨锂离子电池负极材料已经通过认证。这标志着易成新能锂离子电池负极材料产品可以顺利“出海”。 放眼2024年,锂电池负极材料虽然自3月来出现价格提高、市场回暖的信号,但行业整体仍处于阶段性供过于求的状态。相对于国内市场,海外市场的价格更高,同时,在海外市场布局,可以提高企业的品牌知名度和国际影响力,为企业的长期发展奠定基础,并且形成“国内、国外”两条腿走路的布局,降低单一市场风险。

而要在海外立足,则还需通过加大海外市场开拓力度,拓宽营销渠道,发展国际客户,全面提升负极材料产品的盈利能力和核心竞争力,这对于易成新能同样是机遇与风险并存。希望,监管层对于易成新能业绩变脸给予管理层和公司的警告,可以小惩大戒,让公司长点心,在未来的市场搏击中戒骄戒躁,一步一个脚印发展壮大。

你对易成新能连收监管函的事情怎么看?留言聊聊吧!

能起诉虚假信息吗,怎么起诉