有朋友让看一看南京化纤的财报,我本来就搞了二十年化工,也看过很多家化纤行业公司的财报,对南京化纤却几乎没有了解,今天就来了解一下吧。

南京化纤股份有限公司(股票简称:南京化纤)前身系国营南京化学纤维厂,成立于1964年,1992年9月改制设立为股份制企业,1996年3月,在上交所主板上市。

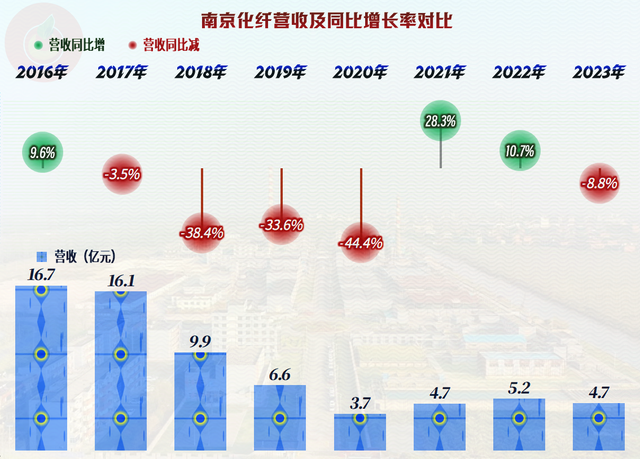

以前没有注意到这位行业资深大哥的原因其实很简单,那就是其规模确实有点小。如果做消费品,4.7亿元可能不算太小,但在化纤行业的上市公司中,这个规模确实是太小了,且不说要搞到恒力石化和荣盛石化那种数千亿元,就算行业排名第十的新乡化纤,2023年的营收规模也是74亿元。

规模较小还不是其主要问题,更大问题是,其营收从2016年的16.7亿元,连续下跌了四年,规模越做越小。如果这样投资者也会满意,我只能说,这个心理就非常强大了。

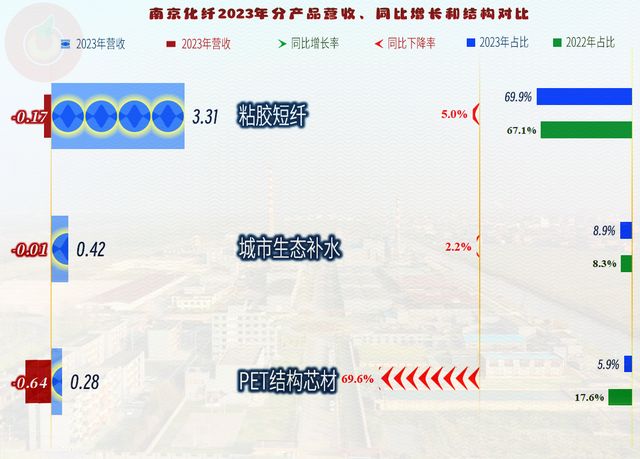

“粘胶短纤”是其核心产品,2023年小幅下跌了5%;另一项化工产品——“PET结构芯材”大幅下跌了近七成,2023年,南京化纤的所有产品均在不同程度的下跌之中。

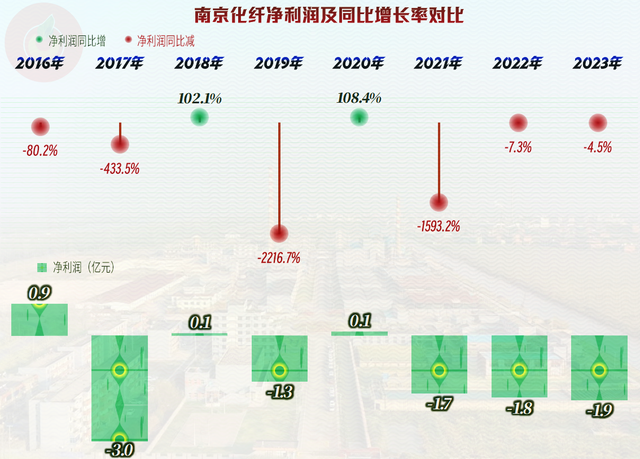

最近八年中,五年都是亏损,只有三年有金额不大的盈利,这八年累计亏损达到了8.5亿元。对行业中的恒力石化等大厂来说,8.5亿元是小钱,但对南京化纤却不是,不信我们一会儿看资产负债表的时候就可以看到。

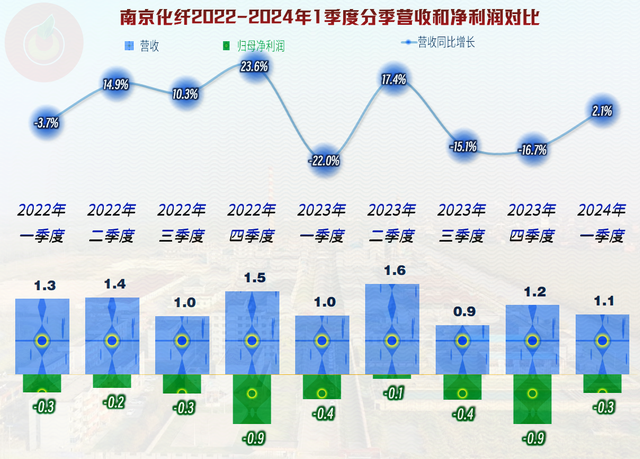

如果分季度来看一下,最近九个季度中,没有一个单季实现过盈利,如果要说2024年一季度亏损比前两个季度有所收窄,这也算是利好,我也就没啥可说的了。

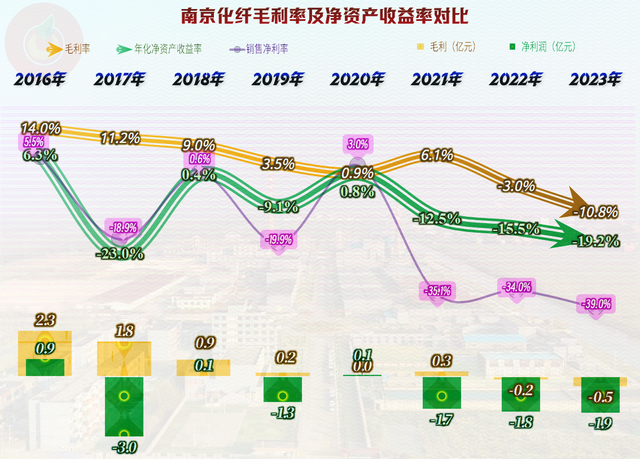

亏损并没有其他什么复杂的原因,主要就是主营业务所带来的。最近九个季度,总成本在营收的1.2-1.6倍之间波动,对于这样的表现,我都没法评价了。当然,南京化纤也是有苦衷的,那就是其毛利率已经连续六个季度为负数,实际就是,根本不用管期间费用和“税金及附加”如何,仅销售成本就超过了营收。如果这九个季度停下来啥也不做,可能还要省上几千万,甚至更多。

毛利率在疫情前就下降至仅为3.5%,2020年继续下降至不足1%后,2021年有所反弹,但接下来就是头也不回的向负数区间跌去。2023年-10.8%的毛利率,任谁来经营,也会相当头大的。

其“粘胶短纤”的毛利率已经低至-22.2%了,这是南京化纤一家如此,还是行业内大家都如此呢?从同样经营该类产品的吉林化纤的2023年财报看,其“粘胶短纤”的毛利率为-12%,情况比南京化纤略好一些。

雪上加霜的是,本就毛利率不高的“PET结构芯材”的毛利率暴跌至-34.6%,甚至比“粘胶短纤”的情况还要严重,为此他们不得不降低了其销量,2023年的产量虽然暂时没降,但也只能先在库存中放着等涨价。

最近五年,南京化纤的总成本都超过了营收,平均在1.3倍左右,主营业务已经长期处于亏损状态了。期间费用总得要花,这个我们理解;但就算是在这种经营情况下的企业,“税金及附加”也不少,这就是现在这种以流转税为主的税收体制的问题所在,只要货一动,一般都会有税要交,毛利率为负时,也要交,因为你的人工是没有增值税进项税可抵扣的,所以增值税一般多少都会交上一些。

我们前面看到,其2020年是小额盈利的,原因马上就揭晓。

政府补助加上投资收益和资产处置收益等,就可以扭转这类规模不小的上市公司的亏损。太大了可能就不行了,毕竟地主家也没有余粮,比如,可能就没有人想过是不是也这样让恒大们不亏,维持着其不爆雷。

这样看一看,似乎情况更清楚,“扣非净利润”持续大额亏损,包括2020年也不例外。如果要说为何南京化纤的业绩表现如此之拉垮,我个人觉得可能是其规模太小了,和同行们的超大型装置相比,小规模而不具有独特性的化工生产企业,其实是很难生存的。茅台可以创造出独特性,同样历史悠久的南京化纤,显然无法复制茅台的成功经验。

除了2020年,其他年份的“经营活动的净现金流”均是净流出的状态,这要算是在持续失血之中吧。在2018年较大规模融资后,疫情下的南京化纤还进行了较大规模的固定资产类投资活动,现在看来,效果很一般。

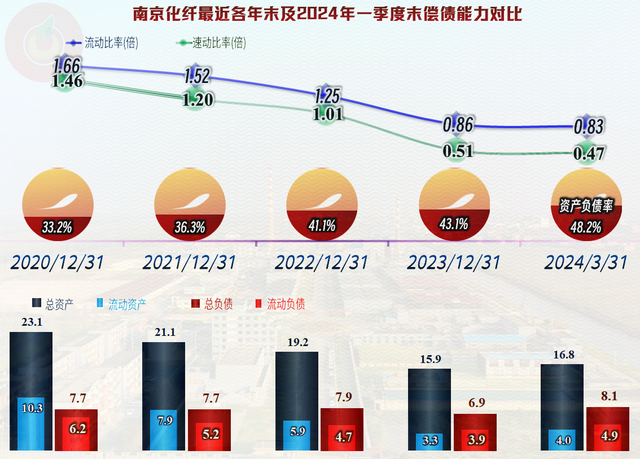

其长期偿债能力还不错,短期偿债能力在持续下降后,已经比较紧张了,特别是2024年一季度末的速动比率低于0.5倍,如果是很多中小型的民营化工企业,就已经到要出问题的程度了。最近三年持续“缩表”的情况,可能大家已经看到了,不管是主动还是被动,这必然会影响到其公司价值。

流动资产主要是由存货、应收类业务款项和货币资金等构成,质量一般;流动负债中主要是供应链欠款和其他应付款等,短期有息负债合计有1亿元,可能只有续贷才行了。其他应付款中主要是“往来款”,不管是关联方也好,其他方面也罢,显然是借来应急用的,其他流动负债中,主要是金融性质的负债。应该说,有着强大的靠山,可能这些金额不小的负债并不是太严重的问题。

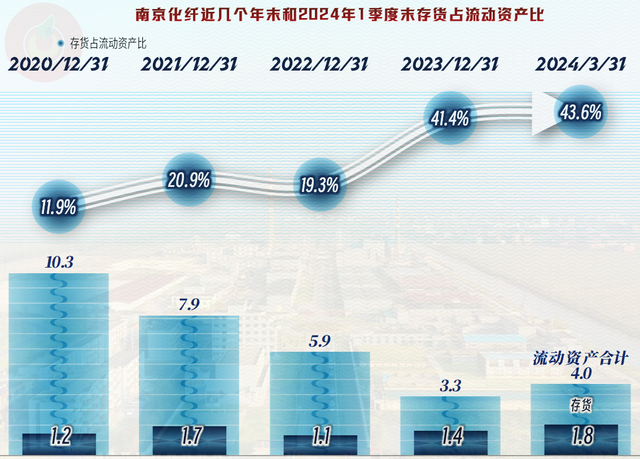

存货占流动资产比持续提升,其实金额增长并不大,主要是流动资产的萎缩有点严重。

对于南京化纤来说,我们很难对其进行评价,我只能说,经过最近多年的经营业绩已经证明,他们仅靠自身似乎已经没有能力来力挽狂澜了。如果站在完全市场化的角度来考虑,我只能呵呵。

声明:以上为个人分析,不构成对任何人的投资建议!