有朋友在我的公众号上搜索五粮液,在这个新环境下,我正好也想看一看这家我们四川的知名白酒企业的财报,今天就分享给大家吧。

宜宾五粮液股份有限公司(股票简称:五粮液)是一家以酒业为核心,涉及智能制造、食品包装、现代物流、金融投资和健康产业等各领域的特大型国有企业集团。其主导产品五粮液酒历史悠久,文化底蕴深厚,是中国浓香型白酒的典型代表与著名民族品牌,多次荣获“国家名酒”称号,并首批入选中欧地理标志协定保护名录。

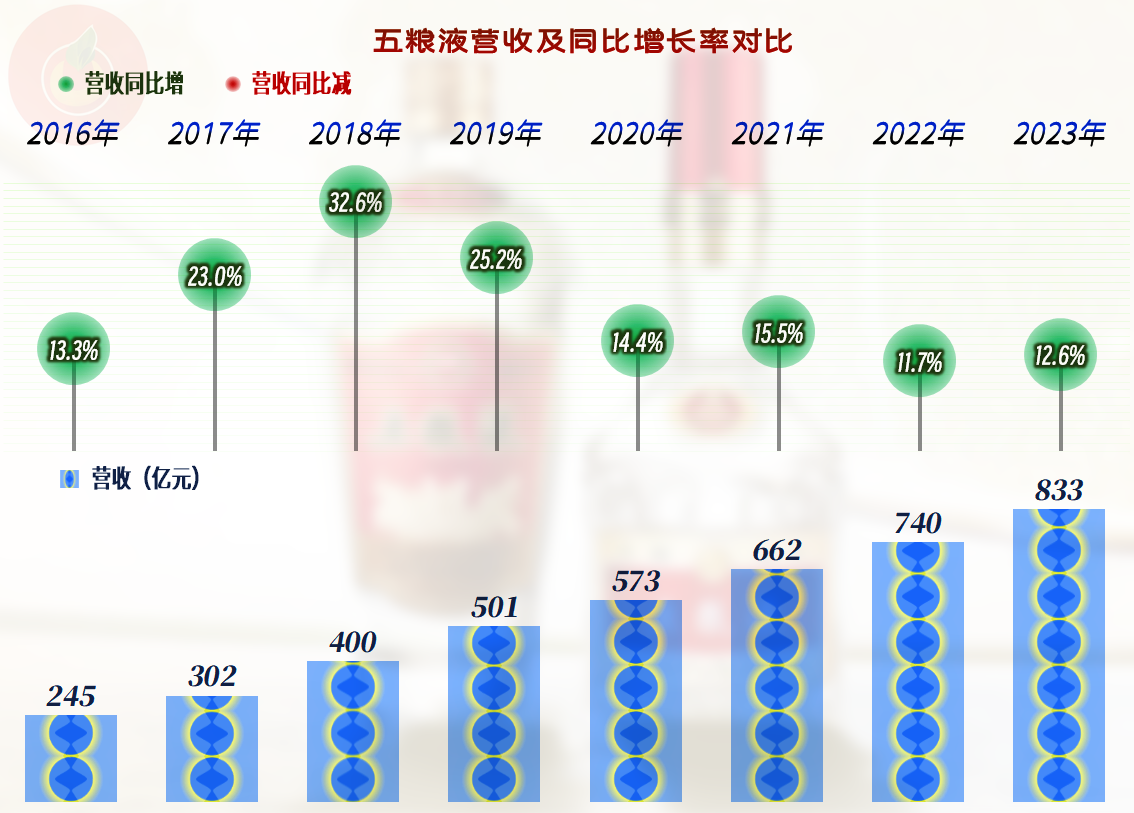

2023年,五粮液的营收同比增长了12.6%,达到了833亿元。虽然疫情以来的四年,五粮液的增长速度有所下降,但作为传统行业,在现在的经济和行业大环境中,能有现在的增长速度,其实是相当厉害的了。

如果看了2023年的全国白酒产量下跌的情况,可能大家就更会觉得五粮液等头部白酒企业的表现相当厉害了。

从2016年1358万千升,至2023年的449万千升,国内的白酒产量几乎把整数跌没了,剩下的只有零头了。不管花多少力气,都无法扭转白酒消费越来越少的状态,虽然我本人也喝白酒,但随着年龄增长,似乎也越来越喝不动了,最近总是听到以前特别喜欢喝酒的某些朋友,已经不喝白酒了,原因是体检时查到了部分问题,不得不听医生的建议。

最要命的可能是后继无人,也就是年轻人确实不太喜欢喝白酒,关于这个问题,可能需要专门分析,今天就略过了。

五粮液2023年主要的增长当然是来自于其“酒类”业务,原因是其酒类业务占比九成以上,其他业务不仅规模不大,似乎竞争力也并不如其酒类业务那么强。

很多文章和视频都在说,2023年末白酒企业的库存比较高,我们就来看一看五粮液的情况吧,2023年,其产量增长了42.4%,远高于销量的增长,这就导致其年末库存量翻了一倍还多。我们当然也注意到,其销量的增长水平高于营收和酒类业务的收入的增长水平,也就是说,不管我们平时在商场或者网站上看到的情况如何,五粮液的实际平均销售价格还是在下降的。

看来还是西部地区的人更喜欢喝五粮液,东部和中部地区的人也还不错,共同形成了五粮液的三大支柱销售区域,而且也都是增长的状态,而北部和南部地区不仅占比没有超过一成,而且还是下跌的状态。分区域的市场开始分化,多少能反映出白酒行业和五粮液等知名酒企们所面临的后续增长问题。

分季度来看,五粮液每个季度的营收和净利润都是增长状态,实际上他们这种状态除疫情下的个别季度以外,已经这样螺旋增长了很多年。2024年一季度的增长水平略低于2023年平均增长率,后续增长进一步变慢的压力也是存在的。

五粮液的毛利率在高位略有提升,2023年的毛利率和销售净利率都创下了新高。只是净资产收益率略有下降,原因当然是净资产增长后,单位资产的运营效率下降了。

酒类产品的毛利率极高,五粮液除了西部地区要低一些之外,其他地区差别不大,有涨有跌,变化也不大。但是非酒类产品的毛利率虽然也很稳定,但水平却很低,几乎不到酒类产品的一成。要靠非酒类产品来做强,对五粮液来说,至少从现在看来是不现实的。

经销和直销模式的毛利率都比较稳定,但直销模式的毛利率要高很多。为何近几年直销模式并没有明显提升五粮液的盈利能力呢?可能是直销模式的销售费用也会比较高吧,我们就接着来看一看,是不是这种情况呢?

五粮液的主营业务盈利空间在营收的一半左右,2023年正好占到一半。毛利率和期间费用的占比,都对其提升起到了一定的作用,哪怕我们说的渠道转换会带来销售费用的明显增长,其实也不是很明显,其销售费用占营收比其实并未增长,反而是缓慢下降的状态,只是2023年的占比,同比略有提升。

我们当然注意到,“税金及附加”的增长和占比越来越高,2023年已经达到了创纪录的15%。要知道这是不包含增值税和企业所得税等主要税种的部分税收,就已经占到营收的15%,全部分配结构如何,我们最后再看。

五粮液在其他收益方面的金额比较小,影响也不大,我们就不细看了。

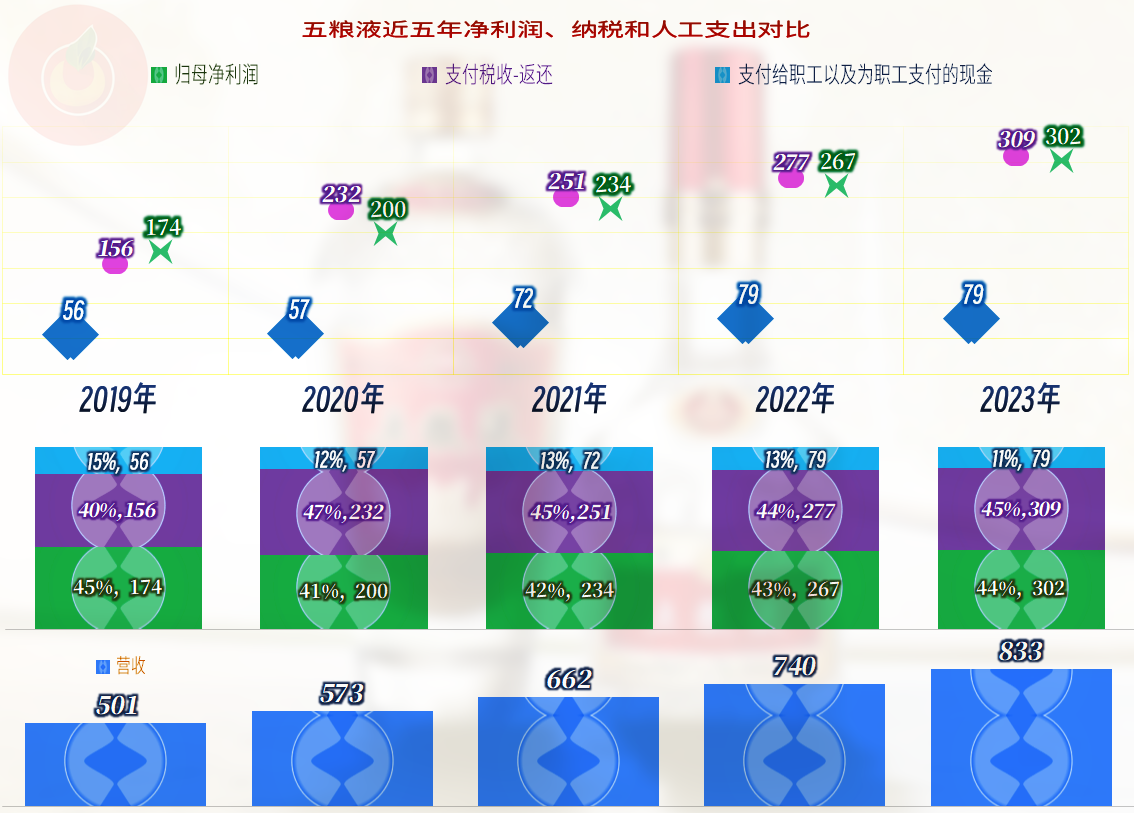

现金流量的表现方面,五粮液在2023年,“经营活动的净现金流”创下了417亿的新纪录,扣除掉不高的固定资产类投资和分红后,现金类资产净增了225亿元,这些年一直这样净增下去,其现金类资产在2023年末已经高达1155亿元了。这就是为何其净利润创下新高时,净资产收益率无法也一同创下新高的主要原因。

2023年“经营活动的净现金流”高出净利润很多的主要原因,是前几年减少对供应链方面的资金占用后,2023年又大幅增长了。有钱并不代表就一定要马上付给供应商,这样的事在国内是比较普遍的,能在疫情下尽量支持供应链上的合作方,似乎五粮液已经做得不错了。存货的占用确实是增长的,但并不严重。

存货确实有所增长,我们对此还是有点疑问的,毕竟我们前面已经看到其酒类的库存量增长了1倍多,还是有必要看一下明细构成。

虽然库存商品的增长达到52.2%,增长也比较快,前面说的库存量的增长应该主要就体现在这里面。但这并非是五粮液最大的存货项目,由于其生产要经过发酵等时间较长的工序,以及现在流行“年份酒”之类的搞法,其最大的存货项目是“自制半成品”,而该项目相对稳定,所以存货整体的规模增长有限。

不用看也知道,五粮液的偿债能力是极强的,仅现金类资产就是其总负债的数倍,几乎不存在偿债风险这类问题。

从分配关系来看,五粮液的主要分配去向是税收和净利润,两者规模差不多,最近四年都是税金略高一些,2023年两者同时超过300亿元。营收的近四成用于交税,另外近四成是利润,一成多是成本吧。

宣传中说白酒喝的是文化,其实不准确,1000块的五粮液,喝的是400块的税和400块的利润,酒就100多。当然也能从此关系中看到,这类大型酒企对财政收入的重要性,特别是在现在原纳税大户—房企们表现拉垮的情况下,更是如此。

就如同房企们一样,五粮液和茅台等仍然是相当强大的,他们可以不遵守行业规律。但真的可以完全不遵守行业规律吗?或许,现在还没有到行业规律影响到龙头企业的时候吧!

声明:以上为个人分析,不构成对任何人的投资建议!