看了海螺水泥的年报,最大的印象:股息派发令人失望,资本开支令人震惊。我想问:海螺,你这样的资本开支合理么?

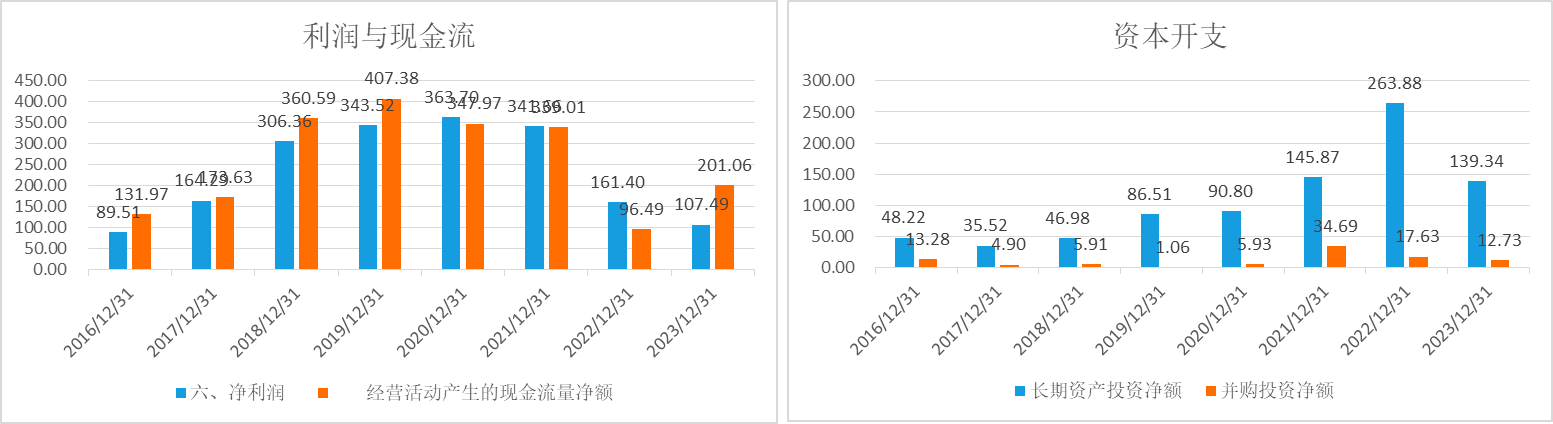

产能数据来自年报,2023年,海螺增加熟料产能350万吨,水泥产能705万吨,骨料产能4,070万吨,商品混凝土产能1,430万立方米,光储发电装机容量67兆瓦。截至2023年年末,本集团熟料产能2.72亿吨,水泥产能3.95亿吨,骨料产能1.49亿吨,商品混凝土产能3,980万立方米,在运行光储发电装机容量542兆瓦。海螺2023年资本开支140亿元,需求下滑阶段,公司还在扩产,水泥熟料产能增幅不足2%,商混增速较快,增速超过30%。

销量我们只看公司自产产品销量。2023年水泥熟料自产品销量为2.85 亿吨,同比上升 0.72%;自产品销售收入 840.51 亿元,同比下降 11.41%;自产品销售成本 624.36 亿元,同比下降 7.69%;自产品综合毛利率为 25.72%,较上年同期下降 2.99 个百分点。全国2023年水泥产量20.2亿吨,降幅约为5.13%,海螺逆势增长,市占率持续提高,达到14.1%。这个牛逼。

海螺水泥的产能利用率估算,销量2.85吨,水泥产能3.95亿吨,产能利用率为72%,行业平均产能利用率为50%。周期股中,成本为王,而成本最低的最明确的标志就是产能利用率远高于行业平均水平。

资本开支

正如前面产能环节所说,海螺还在扩产。2023年,水泥主业方面,贵州水城海螺低碳减量项目、广东清新水泥二期项目、乌兹别克斯坦塔什干海螺项目顺利建成投产,柬埔寨金边海螺和乌兹别克斯坦上峰友谊公司的水泥熟料生产线项目建设有序推进;产业链延伸方面,芜湖建科、双峰建材等12个骨料项目顺利投产,并积极通过新建、并购和租赁等方式新增了14个在运营商品混凝土项目。海螺2023年的收购不多,如上图右图橙色柱子所示,只花了12.73亿元。

公司也给了2024 年的资本开支计划,计划资本性支出 152 亿元,以自有资金为主,将主要用于项目建设、节能环保技改及并购项目支出等。预计全年新增熟料产能 390 万吨、水泥产能 840 万吨、骨料产能 2,550 万吨、商品混凝土产能 720 万立方米。行业需求下滑,竞争加剧,价格下行,我等凡夫俗子无法理解,为什么还要继续如此大规模的资本开支。谁能告诉我为什么?

公司年度业绩交流会回答:“水泥主业,新能源,环保,数字产业这几个情况发展。2024年投资情况152亿计划,水泥主业43%(65亿元),骨料商混19.4%(30亿元),新能源20.5%(31亿元),技改支出8.1%(12亿元),环保和数字产业以及其他8.7%(13亿元),水泥主业未来投资两完善一谨慎的原则,行业集中度低的地方,沿江沿海的邻水市场,有一些完善国内市场布局的并购,加快海外发展,从近一两年来看国内并购价格高,目前公司在非洲南美找并购和合作伙伴。公司出海后人才,技术,装备都是优势,在海外盈利能力持续加强,毛利率已经是国内的两倍。新能源产业双碳国家战略大力发展,围绕主业减碳和行业相近的产业例如光伏玻璃。超低排放包括技改走在行业前面,已经做了55条线的行业能耗改造,煤耗,电耗,劳动生产率提升比较明显,超低排放已经占行业的60%,2025年国家做到50%,2028年要做到80%,这也是海螺进一步提升竞争力的方面。”

看公司的意思是要继续在集中度低和沿江沿海区域提高份额,另外是加快海外发展。

海螺管理层说:“投资一般以8-10年的回收期作为判断标准。”2020年以来,算上2024年的152亿,累计资本支出达到800亿元,已经有港股的市值多了,而这些资本支出,未来能否带来每年80亿的利润?如果能,这种逆周期的投资,自然为股东带来非比寻常的回报。如果不能,那就是价值破坏。各位跟踪海螺的朋友怎么看?

不满意,换塔牌集团,也是水泥,印钞机