VISA财务健康分析:未来发展空间如何?

图表会看世界

2024-08-27 18:22:42

👆👆👆以VISA公司为主题,全面分析了其财务表现、增长潜力及市场地位。

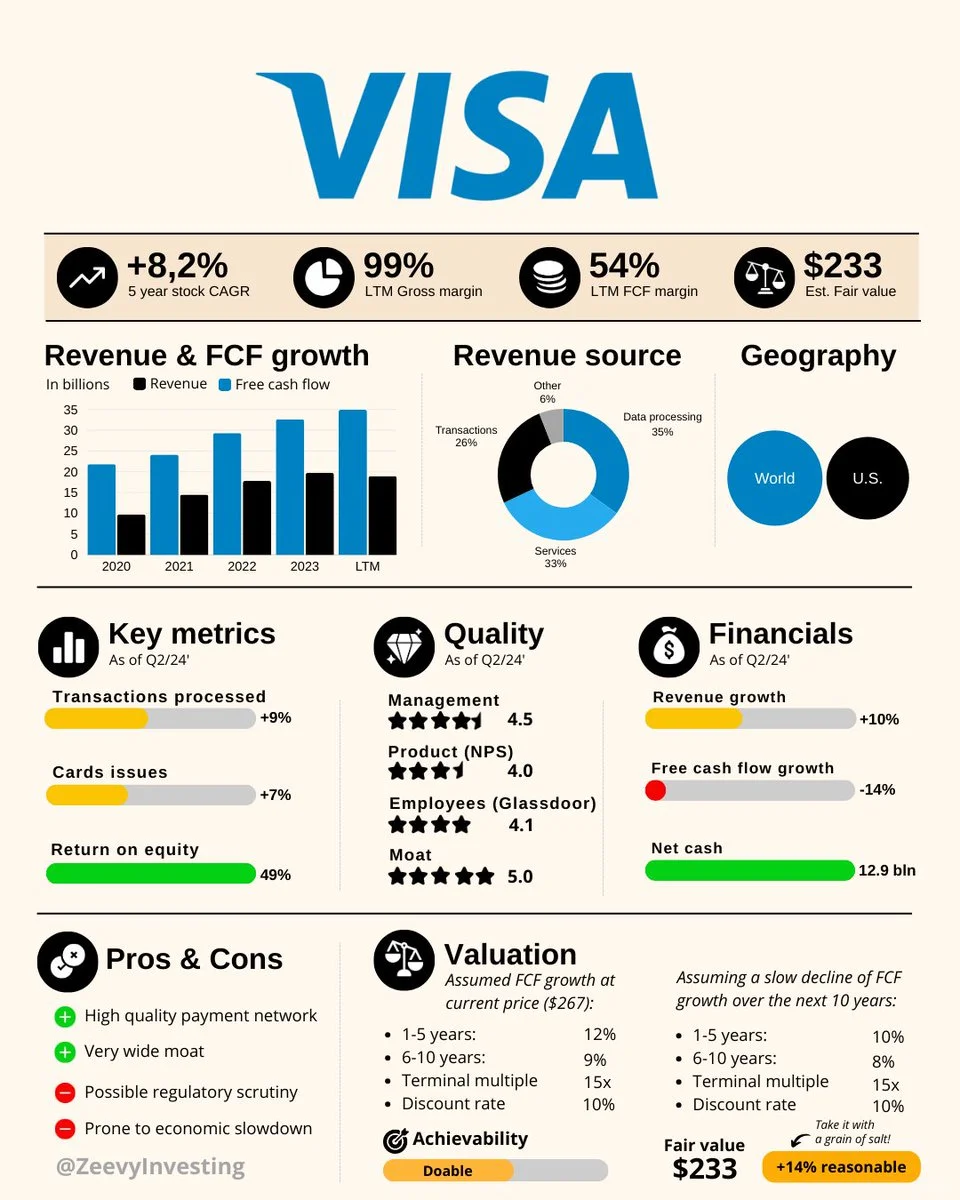

上方展示了VISA在过去五年内的表现数据:

• 年化复合增长率(CAGR)为8.2%,显示出VISA的股票在过去五年中的增长速度。

• 毛利率为99%,表现出该公司的强大盈利能力。

• 自由现金流(FCF)利润率为54%,显示出VISA在营收转化为可用现金方面的效率。

• 估算的 公允价值为233美元。

下方左侧展示了VISA的 营收与自由现金流的增长,从2020年至最近十二个月(LTM),VISA的营收持续增长,且自由现金流也保持相对稳定。

营收来源 显示了VISA的收入构成:35%来自数据处理,33%来自服务,26%来自交易,6%来自其他业务。地理分布 则表明VISA的收入大部分来自全球市场,而非仅限于美国。

关键指标 展示了截至2024年第二季度的几项核心数据:

• 处理的交易量增加了9%。

• 发卡量增加了7%。

• 股东权益回报率(ROE)为49%。

质量分析 评价了VISA的管理团队、产品、员工满意度及其护城河(竞争优势),所有指标均获得了4.0及以上的评分。

财务表现 中提到营收增长了10%,但自由现金流增长下降了14%。此外,VISA拥有 129亿美元的净现金。

优劣势分析 提及了VISA的强项是高质量的支付网络和广泛的护城河,但也面临可能的监管审查和经济放缓的风险。

在 估值与可实现性 中,假设在当前股价下,未来十年自由现金流增长可能在9%-12%之间,预计VISA的公允价值为233美元,这一估值被认为是合理的。

0

阅读:0