浙江杭州,一女子买2份保险,每年交50000元,共交10年,就可以每年拿到保底2个点的分红,业务员说这是一款终身产品,10年后,她账户有50万,可实际上,第11年。她账户只有1.1万,在11-20年期间,每年给她1.1万分红,她正常活着的情况下,能在第20年拿到62万,可懂行的亲戚告诉她,她掉坑里了,如果她把50万在银行存定期,可以拿到66-78万,女子觉得自己被忽悠了,坚决要求全额退保。

这天,陈女士微信里一个好久不联系的人,突然找到她,神秘兮兮的告诉她,她们保险公司有款产品要下架了,性价比特别高,一般人她都不推荐。

业务员让陈女士赶紧抓住这个机会,否则过了这个村没这个店了。

业务员的三寸不烂之舌,把陈女士说的晕头转向,她也打算买份保险用于养老,就同意参保,一年交5万,一共缴纳10年。

当时她签订的是电子版的合同,字特别小,还密密麻麻的,她压根看不懂,也看不清楚。

而且业务员一直快速的往下滑,说她都帮陈女士看过了,啥问题都没,就直接让她签字。

出于信任,陈女士买了2份保险,并签订了电子版合同,而她纸板合同一直没拿到。

一天,陈女士跟自己的亲戚说起自己买的这份保险,亲戚比较懂行,听她说完,说她掉坑里了,还给她做了分析。

亲戚掰开了揉碎了,跟她这么一解释,女子恍然大悟,立马心凉半截。

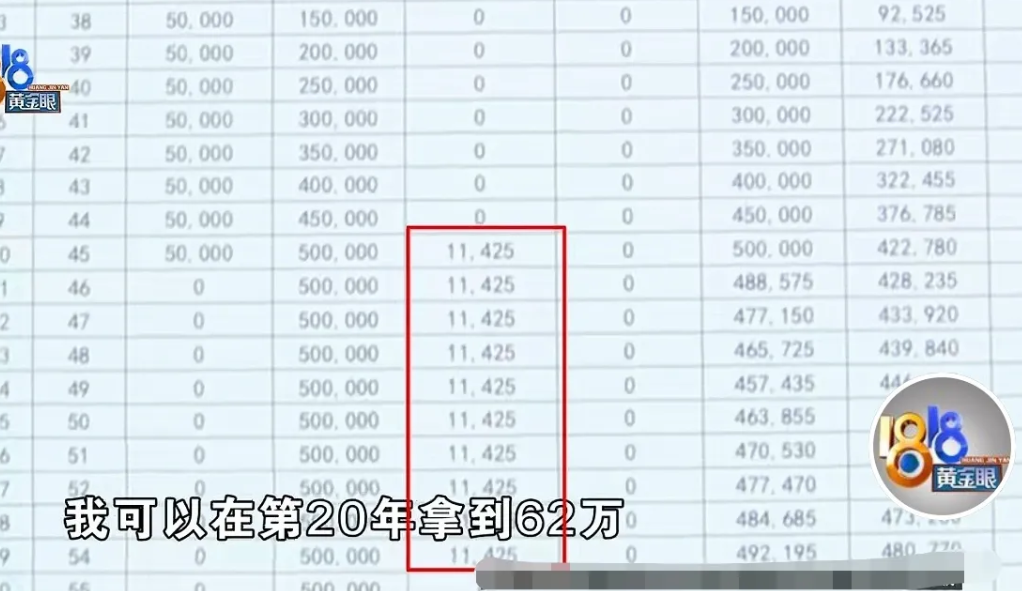

当初保险业务员跟陈女士承诺这是一款终身险,她缴费10年期满后,她的万能账户里有50万。

可亲戚告诉她,实际上,第11年,她账户只有1.1万,在11-20年期间,保险公司每年给她1.1万分红。

如果20年后,她还健康的活着,她才能拿到本息一共62万,亲戚让她算一笔账,如果她把50万存银行20年定期,能拿到本息多少?

陈女士这么一算,立马瞠目结舌,按照银行定期算,她20年最少拿66-78,比做保险少拿了4-16万,这亏大发了。

陈女士找出手机里的电子说明书给记者看,第一段写着:未来的保单红利,为非保证利益,红利分配是不确定的,有一张表格上显示,她第20年的红利,大概是12万多。

陈女士说,当时她签订电子版合同,字非常小,业务员叶快速往下拉,她根本没看清楚,她是被引导忽悠了,她要知道红利还不如存银行,说什么都不会买这份保险。

陈女士气愤的联系媒体,陪着自己去保险公司讨要说法,她要求全额退保。

当时的业务员没现身,其他工作人员接待的她,据对方说,当时业务员拿了一张纸,给陈女士一笔一笔算清楚了,20年能拿多少钱,而且,她已经在合同上签字,如果她没搞清楚,也不可能签字,而且电话回访,她也没提出异议。

陈女士听了气不打一处来,她要求对方提供业务员给她算账的那张纸,对方说是草稿纸,早就扔了。

陈女士质问工作人员,她确实没搞清楚,被误导了,请问合同上那些弯弯绕绕有多少人能看懂?

陈女士认为这份保险不如她的逾期,而且,她中途如果身故了,压根就得不到保障。

保险公司回复,据调查,在投保过程中没有发现销售误导。并且回访环节是本人签字,公司始终将客户利益放在首位,目前在正在与客户进行协商解决。

那么从法律角度,该如何认定这件事呢?

《保险法》第116条规定:保险公司及其工作人员在保险业务活动中不得欺骗投保人、被保险人或者受益人,也不得对投保人隐瞒与保险合同有关的重要情况。

具体到本案,如果业务员在推销保险产品时,没能准确、全面地介绍保险产品情况,如夸大分红收益、隐瞒重要合同条款等,导致陈女士做出错误的购买决策,则构成了对陈女士的欺骗和误导,违反了此法律条文。

《消费者权益保护法》第45条规定:消费者因经营者利用虚假广告或者其他虚假宣传方式提供商品或者服务,其合法权益受到损害的,可以向经营者要求赔偿。

如果业务员通过虚假宣传或误导性信息,如声称保险产品具有高额分红、终身保障等不实信息,诱导陈女士购买保险产品,则陈女士有权要求保险公司承担赔偿责任。

《广告法》第56条规定:如果广告包含虚假信息,欺骗或误导消费者,那么广告主、广告经营者和广告发布者将依法承担民事责任。

如果保险公司在销售过程中,发布的广告或宣传材料包含虚假或误导性信息,导致陈女士误解并购买了不符合其需求的保险产品,则保险公司及业务员应该承担责任。

陈女士在购买保险产品过程中,如果确实受到了业务员的欺骗或误导,导致她基于错误的信息做出了购买决策,那么她有权要求保险公司承担相应的法律责任,包括全额退保、赔偿损失等。

同时,相关机构也应加强对保险公司销售行为的监管,防止类似误导消费者的行为发生。陈女士已向媒体曝光并寻求法律援助,以维护自己的合法权益。

对此,你怎么看?

之前买的早的分红型,回报率现在是高于银行利率了。在以前买时来说是被忽悠了,不过现在降了几次息,之前分红型帐户价值保底3个多点的就没必要退保,还是胜过存银行了。要具体了解,不要听别人忽悠

我妈在平安给娃儿买的10年10万,去年到期去取,竟然是10年到期不再缴钱而已,全部取出来要75年。我全部取出来算我违约,要扣违约金,还要算现金价值,只给5万多。所谓现金价值意思是比如以前10块钱能买10斤米,现在只能买5斤米,给我5斤米的钱,但钱是以前5斤米的价钱,就只给5块钱。完全是无赖,按理通货膨胀应该它补偿我,就算不补偿,也该全额给我,我自己承担通货膨胀的差价,现在反而还要把差价拿出来倒拿给他。只有再放几年,娃儿生存金加以前意外住院的报销,可以持平本金。就算白借平安10万用了十几年

如果每年1.1万是生存金,那从投保的第一年就有,每年都有1.1,直到退保或者身故。这生存金不取出来还享受复利。市场上没有低于银行存款的理财险。业务员没有忽悠你,是你那个亲戚不懂装懂,忽悠了你。

用户16xxx69

现在还有人相信保险?人身保险基本上都是骗钱。

饮马 回复 萧墙烽烟起 02-22 13:49

那么厚一本子,有几个人看完的

萧墙烽烟起 回复 02-22 08:10

不是保险骗钱,是你太喽了,被保险员工骗,保险条款都写的清清楚楚

佛山

保险公司就是骗子公司,早就应该铲除

独索一角Eternal 回复 02-24 06:18

你家有车吗?孩子买了意外险吗?有车就快卖了,意外险也别买,保险公司正在骗你的钱[滑稽笑][滑稽笑][滑稽笑]

赤子之心 回复 02-23 09:42

杀心这么重,要不要派你去把日本铲除咯

游龙16-6-19

保险就是一个坑

用户73xxx41

许多不安定因素都有保险公司的影子,除了车船类保险,其它不如全部下架!

用户5460好汉

文章有个明显漏洞,保险是十年分年买入的,存银行的收入前提是一下存入50万,十年后才会有这收益,根本不是一回事

百分百神圣一击率

保险公司大多数都是骗钱的,还保险呢。商人从来不会去做亏本生意,除非他是被动亏钱的。

百分百神圣一击率 回复 用户10xxx03 02-24 12:02

你觉得广东经济是靠保险吗?无知!

用户10xxx03 回复 02-24 09:40

意思你们广东的经济就是靠着赔钱赚吆喝起来的?

叉路口

除了社保,医保,车险,其它都是虾扯蛋。

用户39xxx77

保险千万别买理财型和分红型返还型,这都是坑人的,我保险买了不少,都是百来块的意外险和大病险

独索一角Eternal 回复 02-24 06:27

分红型一般时间长,买方要想清楚自己能否长期不动用那笔钱又不影响生活,有些人觉得被骗,第一是自己的疏忽大意不看合同,又不想承认自己对退保造成损失有责任。第二就是没有衡量好自己有几斤几两就盲目跟风,结果后面就断保了。保险不断保,收益是非常大的,断保就肯定亏。还有保险公司收的保费不是进自己的腰包就结束了,而是用收来的保费去投资国家项目赚钱,钱生钱。

牛魔王 回复 独索一角Eternal 02-24 18:52

钱生来的钱9成不属于交钱的人

电梯维修人

跟我儿子的一样,每年交一万多,还差一年,里面现在只有两万元

用户99xxx09

要买保险就买,中国🇨🇳社会养老保险和城市居民职工的医疗保险,和农村新农合保险,这些险种是老百姓老有所养老有所医的,最安全险种,其它险种到理赔时这也不赔那也不赔,就是坑无赖呀。

用户18xxx40

保险这也不保,那也不保

永不言弃

我买的10年每年交2万,续5年不用交,每年返2千,今年第10年果断结算,总账亏5千,共回19.5万,以前退总是亏很多退不了,被忽悠太很了,不但10年没利息还倒亏本钱,没处讲理,都是一群豺狼。

迷糊李

有的就是诈骗合同!叫一个普通人怎么去搞清楚保险合同里的条款!

独索一角Eternal 回复 02-24 06:37

合同上写的清清楚楚明明白白,退保损失也有,而且签了合同还有反悔期,无损退保。别给自己的懒惰找借口,自己的疏忽大意造成的损失就要承认是自己的失误。我自己就退保损失两万多,免得你说我是个托。

秋风落叶宝贝

买保险给你的人不要工资吗,不管你的收益多少,他的提成都是2、3成左右。也就是说你在买保险的时候就亏了百分之二、三十。

仙居 回复 02-22 13:13

对

怀念过去 回复 02-23 19:03

亲戚给她投换概念,一个是每年存5万才有50万,存银行是一次性存50万的利息……

平凡人

不是白借之事,还有通胀之事,相当于你让平安白用十几年,还拿不回一半的实际价值

用户27xxx97

你想人家分红,人家想你本金,各取所需罢了!😢你先付 5 万块钱 ,人家拿着你的钱保管过十年以后每年返给你!不存在诈骗行为!这样说你该懂了

仙居

保险员工提成百分之三十多,不亏才怪呢?

强哥

保险公司就是有营业执照的骗子

用户10xxx80

有这些钱,不如去买股票,买几个银行股,每年的分红都会超过保险收益

用户10xxx90 回复 02-22 12:38

股票那么好挣钱,你早就富可敌国了[狗头]

用户10xxx03 回复 02-24 09:41

都踏马股票亏成啥了,还在那叫唤了。

用户18xxx35

保险提成可不只是业务员人提,业务员的经理也要提一次,业务员分5年提成5次,比例每年降低一些。

A00君腾电脑监控道闸智能锁

是的,和我老婆买的一样,被朋友叫去吃保险公司的年夜饭,忽悠着买了。后来付了几年,就没有去付了。几万元钱打了水漂。

零下72度

保险就是个坑

A00君腾电脑监控道闸智能锁

保险公司是披上合法外衣的骗子公司!我老婆也被保险公司的朋友忽悠买了1万每年/10年的产品。

半夏Z羽

保险公司就是明着骗,投保前吹的天花乱坠,理赔时候才发现根本就拿不出钱

用户14xxx56

别仅听那女的一面之言。说不什看不懂的话语够精明的而且还买了二份呢!现在想反悔找借口䍗了!

用户10xxx31

保险全是巨骗

用户10xxx88

保险公司的业务员都是利用投保人看不懂保险条款来忽悠投保人。奉劝大家千万千万不能入商业保险,哪怕是亲儿子卖保险。

用户10xxx59

我对保险公司的不信任来源于,他还能过了几年变更条款……那么没有契约精神的保险说着对我们有利话术,强行变更条款……让人费解的操作……交了8年才退保

用户10xxx96

保险公司就是合法骗子公司,坑人公司,保险坑了多少人

独索一角Eternal 回复 02-24 06:45

[滑稽笑]保守估计中国有半数人被保险坑了,车险也是保险公司出品,为了不被骗,赶紧不要买了。

易商务商联

无知之人风险大

用户30xxx11

96年时,身边很多人买了保险,身边也很多人做了传销,我被拉保险听课,传销听课,一对比,才发现都是骗人的

独索一角Eternal

[滑稽笑][滑稽笑]所有保险前五年不得有返利,银监会给保险业下的命令。

hh

那你好在多买点

用户10xxx91

终身险,骗子公司,

小钰兄

[大笑][大笑][大笑][大笑][大笑]保险的理财险你都信?

易商务商联

说的一塌糊涂

宝儿

每年付5万,十年才50万,和亲戚说的50万不是一个性质

lujiagen861214

保险等于诈骗

上帝没儿子

吃便长大才会信商险!

幸福 ﹠瞬间

扯呢,早期分红险都有返利的,我买了一份人寿的分红险,每年交1万,每年固定生存金返1200,交10年,满20年后可以全额取,现在交了9年了

神弓双刀侠

我们这里是人这样总结的:一人在保险全家不要脸!一人在银行全家忙断肠!!

金翅飞鹰

保险保险,不要和银行存款比,存款有保障功能吗,如果只是要利息,还是直接存银行吧。买保险主要是一个保障功能,

萧墙烽烟起

文盲才说保险是坑,是你们自己文盲被保险公司的员工忽悠

独索一角Eternal 回复 02-24 06:42

[滑稽笑]他们是有文化的,但估计合同没翻开过[滑稽笑][滑稽笑][滑稽笑]

幸福 ﹠瞬间

我买的人寿鸿福至尊分红保险,交10年满20年退保,保底2.5,复利计息,每年交1万,每年固定返生存金1200,不知道最后是赔了还是赚,有懂行的大神,可以给指导一下

独行者

保险都敢买真是头铁,我连社保都不想买没把握活过70岁无奈公司必须买[打脸]

淡定

寿险这些,除了社保,其它都是骗人,不接受反驳

阳光笑容

为啥监管力度不够。

阳神是我孙子

上杆子的买卖不是买卖,别人极力推荐给你的时候,她背后是利益驱使。越极力推荐坑越深。

永远

四s店、银行、房开商、保险公司这些为了赚钱,他们都会干一些生儿子没屁眼的事!!!

华越

这不对啊,你是分存的不是一次性50W,另外这是个保险,有生病保险这些在里面。如果存银行就没用啊,虽然我也对保险全是坑同意,但这个文章所述的来看,哪能样样都全拿呢

GZ0309

保险=保准你没看细则,险些让你没上当!

开心果

保险本身是不骗人, 而骗人的是人骗人。 ~这是保险营销老师亲自跟银行职员培训时说的。 ~太经典了,哈哈

龍騰四海

保險如果好?為什麼還要找這麽多推銷員?如果說到這麽好的,輪到你嗎?內部早就已經認購了。

chen xian sheng

复杂的理财保险就让你看的很累都看不懂啊!

PHILIP

泰康祥云保交了十年八万块钱,一年利息200块你敢信。

xuexue

这些保险都是女人上当买的,你们买了推销者以从你投的钱中也是你的本中拿走了一部分,你退会退给你吗,

大趣

保险公司和彩票是有 执照的诈骗集团!

用户10xxx99

好多保险存在诈骗

用户12xxx44

外国叫破产,我们叫诈骗

用户31xxx31

一年交5万保险,这么有钱!

南国秋阳

保险业务员说丢了一只鸡赔你一头牛,实际上是赔一只蛋

独一VS无二

这个银行利息算的有问题,银行存定期50万能让你每年分期存5万?保险不靠谱你也不能瞎算。

用户10xxx05

乱分析,你每年存5万和一次性存50万区别很大!

shenjialian115

一个是每年出5000一个是一次性出50w 中间的9年时间喂了狗?

用户15xxx22

亲戚你搞清楚了么?每年存5万元连续存10年,能等同于50万元存定期10年么?!

奔罗马

里面只有1.1万是正常的,保险公司不拿钱去投资,那里来的分红。

村夫

保险公司确实在诈骗行为!

八刀

保险碰不得,几十页的合同到处是坑

用户18xxx71

保险最坑人,千万不要买

知音

中国的各种保险就是个大坑,以营利暴利为目的,不起到利民惠民的假保险。

天佑

双方都有捉水鱼心理,不值得同情

Subversion

保险公司全是骗子

回家看看书

保险行业有些保险公司坑代理人坑客户!玩的都是套路!

F000

这女的难道会觉得能每年拿到20%吗?怎么敢想

低调

不保险才保险

牛魔王

是人是鬼都能卖保险,客户的利润都被他们抽成走了。要是没有那多卖保险的,大家只能到营业厅买保险就好了

天昌肥料厂

中国的保险确实需要加强监管和整顿

用户18xxx31

说那么多做啥?在中国最不保险的事情就是买了保险,不知道吗?

用户76xxx26

国家应该规定合同文书上字体小于多少号的条款视为无效条款[并不简单]

钟生

保险就是传销

用户10xxx21

有钱啥保险都不用买,没钱啥保险都不要买,除了社保

一起回火星

中国的保险,就是骗

蚁洞辣几

保险拿到的钱可能低于银行利息也算正常,因为一部分利息被算进保险费里了。

用户10xxx74

觉得不合适退保可以吗,如果不可以那应该问一下为什么买了不能退。

大展宏图

都是套路满满的大家都别相信

许靖东

第11年一20年!应该是30年的定期利率好不????存进去的十年去那里了????

认知者

一人卖保险,全家可耻!

昔年种柳

卖保险的一般都历害!

没事人666

卖保险的全是骗子

用户10xxx81

人寿保险业务员大部分避重就轻,报喜不报忧,忽悠客户

收割机

人家想用你的本金生钱,你还敢想拿人家的钱

k雨过听风

传销+理财+保险

用户10xxx99

有那个五十万 ,还买这个保险干嘛?社保医保买好,五十万吃利息不好吗?

尼尔森

要求保险讲解视频留档

www

问题在于你在银行举例是一次性存入,保险公司是分10年存入啊,其他的我就看不出来了

千年老妖

国内买商业险,相信这些业务员和现在相信网络,,出不多

用户10xxx79

为什么保险这么好 还要推销?

用户10xxx81

我在保险公司干了十多年,比较理性的客户基本不会买人寿保险

用户42xxx77

我买的10年的一年一万一,我现在交咯7年,里面有3.8,说是15到期😓

飘渺

保险除了国家的社保和医保,其他一律都是忽悠人的。跟卖拐的性质一样道理。