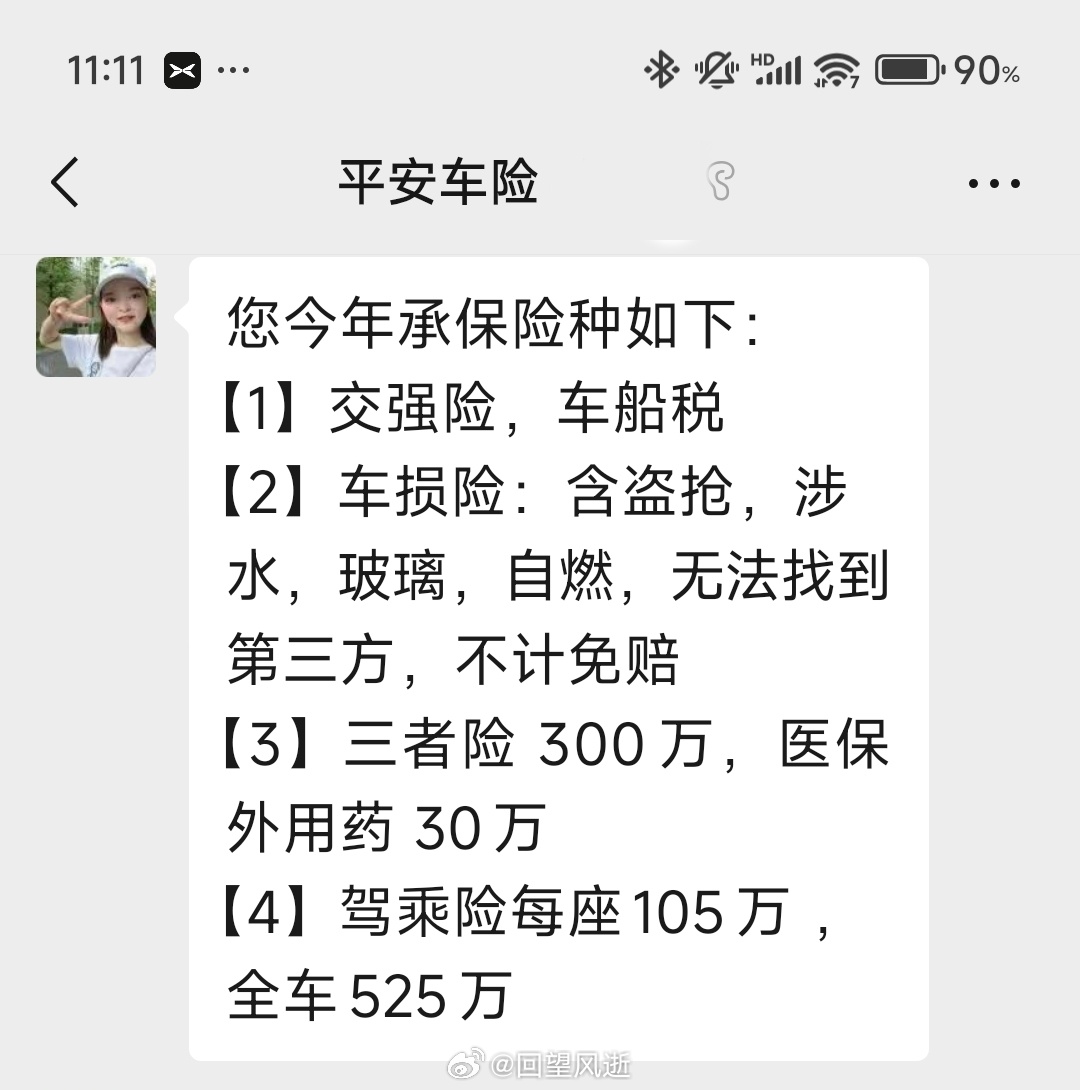

昨天给我SU7 Max续完保险了(我就不贴保单了,隐私涉及太多),今年买的平安车险,三者300万+五座驾乘险525万,去年一年没出险,最后花费6239.1元,返点370之后为5869.1,还送了一堆有的没的服务礼品,相比于第一年的9970元来说,真的便宜太多了。

保险价格可操作性因素太多,它的计算方式也囊括了各种因子,出险次数和金额、驾龄、年龄、车型、征信、三者额度、驾乘险额度等等等。因此经常出现同一个车型、同一家保险公司,但是报价不同的情况。

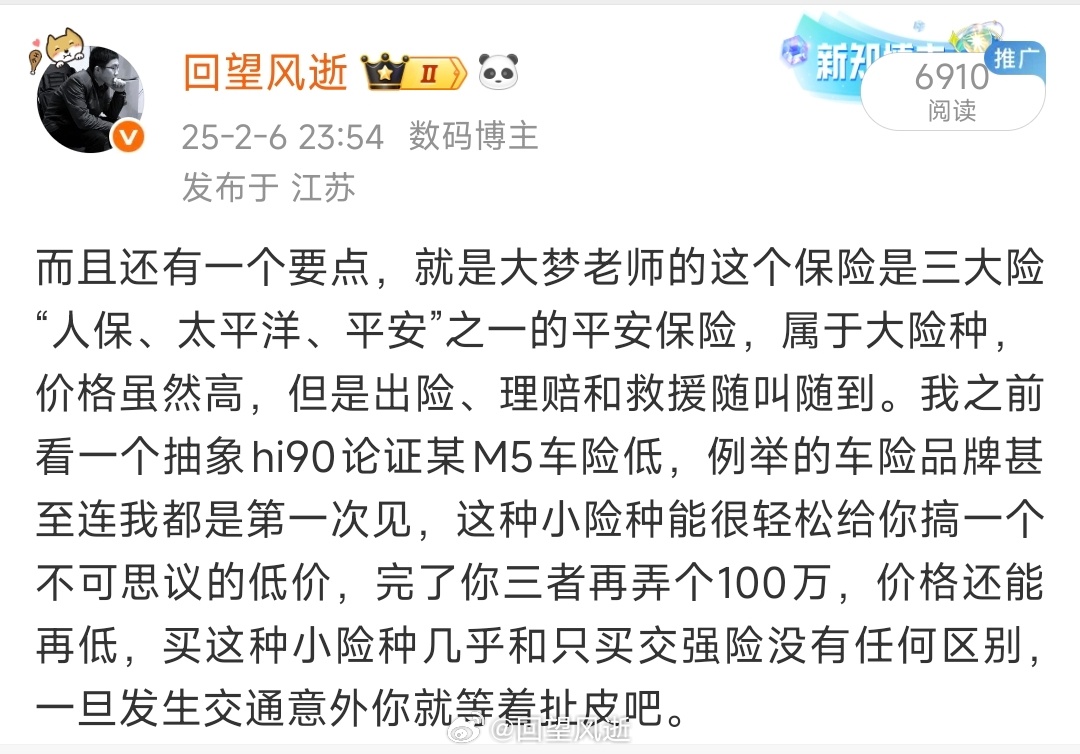

我个人建议:首先,购买车险优先选择“人保、平安、太平洋”这三家,或者说你最好只在这三家选择。原因很简单,这是中国数十家车险公司当中最大的三家,发生意外时救援速度快、理赔速度快,客服响应也最快。很多市占不足3%或者1%,名字听都没听过的保险公司,他们经常会给出一个远低于上述三家的报价,个人建议你别买,不然出事后就等着扯皮吧。

其次,三者一定300万,因为现在真的出现死亡或者植物人这样的,100万和200万是根本不够赔的;驾乘险你自己看着来,我一直都是选100万档,因为我经常载同事和家人。

也是因为数十家小保险公司的存在。他们可以给你开出一个诱惑力十足的低价,再搭配100万三者和小几十万驾乘险,你完全可以用这个价格来论证你想支持的车型保费便宜;同时,也是因为有这数十家小保险公司的存在,他们一旦有一家拒保,你也可以论证你想diss的车型续保困难;同时的同时,你也可以在御三家当中把三者险和驾乘险拉的无限高,从而得出一个天价,再来论证你想diss的车型续保太贵;最后,你也可以隐瞒你去年的出险次数和出险金额,仅凭第二年被拒保或者续保时的高额保费,说你想diss的车型续保难、续保贵。

手段很多的,大家学到了吗?

评论列表