研报正文

[沪铝]

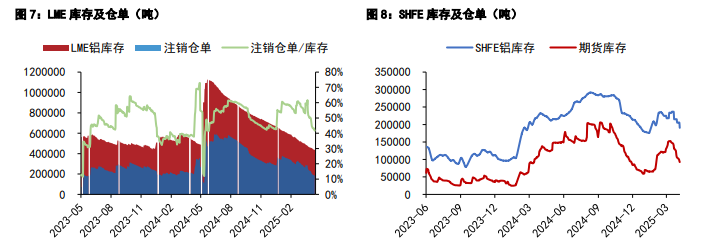

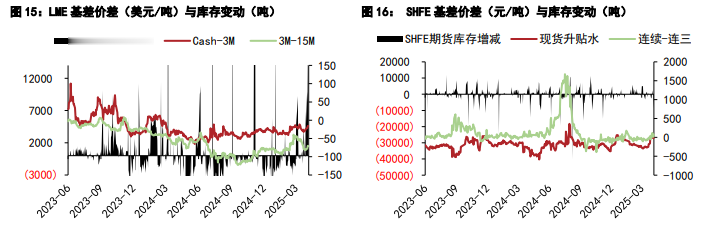

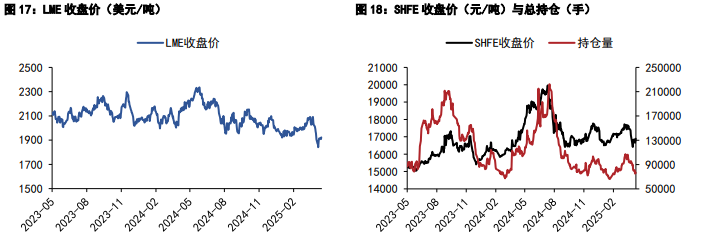

上周铝价偏弱震荡,伦铝周跌0.5%至2385美元/吨,沪铝主力合约收至19785元/吨。根据钢联数据统计,截至4月17日国内铝锭社会库存68.8万吨,周环比减少5.6万吨,铝棒库存22.2万吨,周环比减少2.1万吨,华东现货升水50元/吨,环比上调40元/吨。LME铝库存43.4万吨,环比减少0.8万吨,Cash/3M贴水35.7美元/吨,月差边际企稳。

国家能源局数据显示,我国3月光伏新增装机为20.2GW,同比增长79.9%,光伏相关用铝需求现实较强。

总的来看,中美加征关税边际影响已有限,若有关于双方谈判的消息刺激,情绪面有望改善。国内电解铝产能增长幅度有限,电解铝价格跟随需求和需求预期波动为主,当前旺季背景下需求表现较强,虽然内盘相对外盘走强不利于出口,但预计国内铝锭库存延续季节性下降,从而为铝价提供强支撑,月间价差有进一步走扩的机会。本周国内主力合约运行区间参考:19200-20200元/吨;伦铝3M运行区间参考:2350-2480美元/吨。

[沪铅]

上周铅价下探回升,截至周五沪铅指数收涨0.71%至16864元/吨,单边交易总持仓7.68万手。LME市场周五休市,截至周四收盘伦铅3S涨至1927.5美元/吨,总持仓15.05万手。SMM1#铅锭均价16800元/吨,再生精铅均价16725元/吨,精废价差75元/吨,废电动车电池均价10200元/吨。

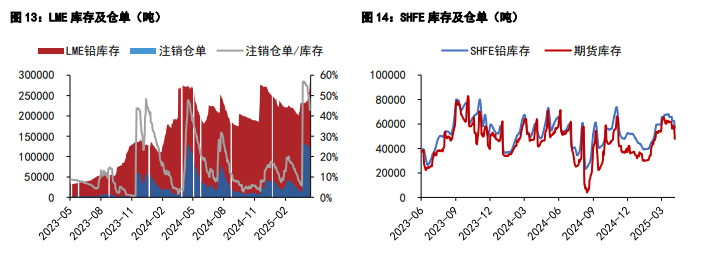

国内月差:据上海有色数据,国内社会库存录减至6.29万吨,上期所铅锭期货库存录得4.78万吨,内盘原生基差-90元/吨,连续合约-连一合约价差40元/吨。下游蓄企小幅补库,基差价差略有走强。海外月差:LME铅锭库存录得28.16万吨,LME铅锭注销仓单录得12.15万吨。外盘cash-3S合约基差-15.21美元/吨,3-15价差-70.3美元/吨。跨市价差:剔汇后盘面沪伦比价录得1.198,铅锭进口盈亏为-376.05元/吨。内盘再生原料支撑跌幅不及外盘,沪伦比值维持高位,铅锭进口窗口临近。

总体来看:原生供应维持高位,再生原料紧缺供应偏紧,进口窗口临近或有进口铅锭流入,铅锭供应整体偏松。下游蓄企开工维持高位,需求整体维稳。当前宏观扰动边际退潮,沪铅波动率持续下行,中期预计沪铅指数在16300-17800间箱体震荡,短线铅价呈现偏强震荡。

(转自:曲合期货)