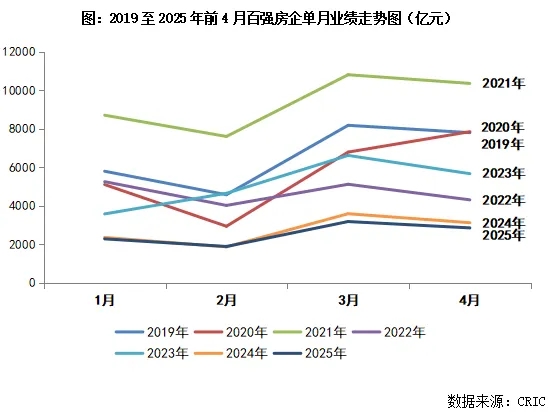

1、4月新房成交环比回落,持平去年同期

2、百强房企4月业绩环比降低10.4%、同比降低8.7%

☉文/克而瑞研究中心

榜单解读

前言:2025年4月,楼市整体增长动能显著放缓,新房供给持平上月,但成交环比回落,成交规模与去年同期基本持平。

百强房企4月实现销售操盘金额2846.8亿元,环比降低10.4%、同比降低8.7%。

预判5月,新房成交规模预期延续低位波动,绝对量与4月持平或小幅微增,同比或持平去年,延续弱修复态势。

1

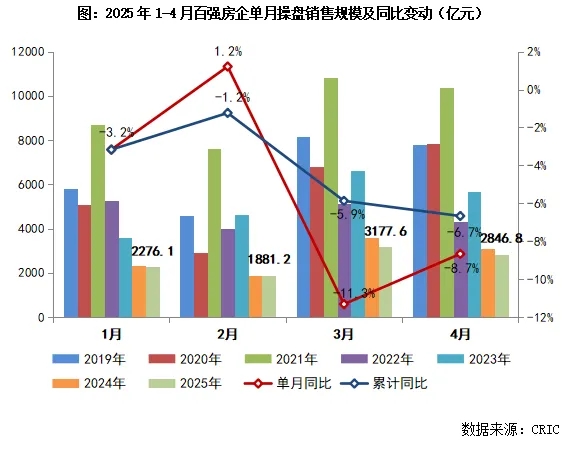

百强房企4月业绩环比降低10.4%

2025年1-4月,中国房地产市场整体保持低位运行,延续止跌回稳态势。4月,TOP100房企实现销售操盘金额2846.8亿元,环比降低10.4%、同比降低8.7%,单月业绩规模保持在历史低位。累计业绩来看,百强房企1-4月实现销售操盘金额10181.7亿元,同比降低6.7%。

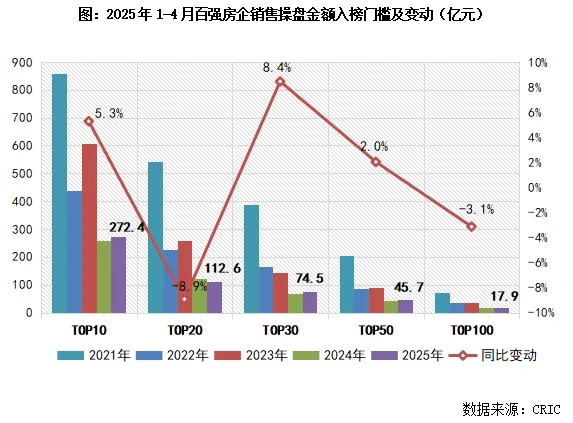

百强房企各梯队门槛变动分化

2025年4月,百强房企各梯队销售门槛变动出现一定分化。其中,TOP20房企销售操盘金额门槛同比降低8.9%至112.6亿元。TOP10、TOP30和TOP50房企的销售操盘金额门槛均有不同程度提升。而TOP100房企的门槛仍降低3.1%至17.9亿元。

3

5月新房成交预期环比增幅有限

核心城市供给约束加剧

4月整体楼市增长动能显著放缓,新房供给持平上月,但成交环比回落,成交规模与去年同期基本持平;二手房成交环比跌幅不及新房,延续高位震荡行情。京沪深杭蓉等热点城市一二手房成交环比皆降,需求迎来阶段性瓶颈期。

预判5月,我们认为,成交总量规模或将延续低位波动,绝对量与4月持平或小幅微增,同比或持平去年,延续弱修复态势。核心一二线城市中北京、上海、深圳、成都、杭州等受供给约束日益加剧,未来成交放量程度主要取决于高端住宅供应,若有区位佳+产品力强的适销盘入市,短期内市场热度还将延续;武汉、天津等二线城市短期内市场有止跌企稳态势,后续成交有望延续稳中有增的弱复苏走势;还有部分弱二线和三四线城市短期内高库存问题难解,整体去化难言乐观。(

[购房资讯轻松享,快来关注乐居网]