2025年4月中国甲醇市场区域性走势明显,内地强于港口。5月中国甲醇市场存走弱可能,主要利空点在于供应面预期提升,而需求面或有缩量。

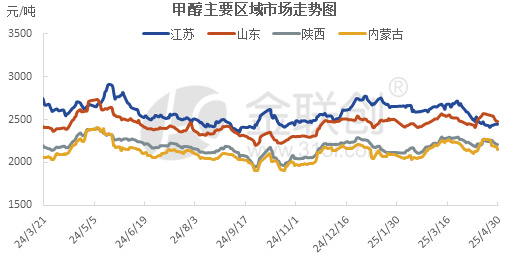

2025年4月中国甲醇市场区域性走势明显,内地强于港口。截4月底,山东主流在2400-2550元/吨,较月初高端涨50元/吨;内蒙古北线在2110-2200元/吨,较月初低端跌40元/吨、高端涨40元/吨;江苏进口甲醇在2420-2480元/吨,较月初跌135-150元/吨。

内地方面,虽然上旬局部供应紧张得以缓解,尤其是关税大战清明小长假后商品和期货普遍大跌冲击心态,内地甲醇随之下行。但中旬烯烃工厂甲醇外采、贸易商集中补空单、传统下游五一节前备货,而内地甲醇企业库存无压力,阶段性供需好转内地甲醇价格强势反弹。在此过程中港口低价货源倒流入山东,且内地价格涨势过快后贸易商追涨谨慎,长协贸易商积极出货,月底销区率先回落,上游高利润下主动降价排库,内地甲醇快速走跌。

港口方面,上旬受美国对华加征关税与中国反制措施影响,商品期货避险情绪快速升温,甲醇期现同步承压。中旬宏观扰动因素边际减弱,部分货物倒流内地,港口连续去库,然伊朗装置恢复远期到港预期增强,叠加连云港烯烃检修,行情仍显弱势。下旬附近,特朗普释放关税谈判缓和信号叠加美联储降息预期强化,能化板块整体反弹,但受制于基本面预期走弱压制,价格涨幅受限,月底附近宏观及原油走弱下,甲醇期现货再度下滑。就2025年5月甲醇供需基本面来看:

国产来看,4月产量预计716.7万吨,较上月增加10万吨万吨,主要因本月涉及检修装置较少,而前期停车装置多在中下旬恢复,内地供应明显增量。2025年5月来看,国内甲醇产量预计继续增加,一方面今年春季检修力度不足,另一方面随着煤制利润好转有装置存重启预期。进口来看,预计4月进口量预计在82万吨,环比大幅增加35万吨左右,伊朗装置恢复下3月中下旬装船量开始提升,同时美洲及沙特等地货量亦有增加。在国际装置开工恢复至绝对高位的背景下,预计2025年5月甲醇进口进一步增加至105-110万吨附近,实际进口量以海关数据为准。供应方面,

需求方面,4月份甲醇下游开工呈现差异化。烯烃方面,4月份甲醇制烯烃平均开工下滑3%至80%附近。传统下游来看,传统下游加权开工提升0.94%至50.26%,月内甲醛、二甲醚、MTBE和DMF开工均有增加。5月份需求预计存缩量预期:烯烃端来看,5月份港口烯烃装置有恢复预期,但同时阳煤恒通装置也有检修计划,预计烯烃开工变化不大;传统下游方面,随着天气转热淡季到来,后期甲醛开工预计走跌,另外成本面压力下MTBE4月份停车装置并未有开车计划,玉皇化工5月初有检修,预计下月开工存下行空间。醋酸和二甲醚预计维持稳定。另外关注江门谦信新建60万吨/年的醋酸装置投产,对局部甲醇影响。

2025年5月中国甲醇市场存走弱可能,主要利空点在于供应面预期提升,而需求面或有缩量。从供应端来看,3月中下旬开始伊朗装置陆续恢复,5月进口或有明显增量,港口库存或有一定提升,而内地煤制甲醇高利润5月计划检修装置有限,且伴随部分装置恢复,整体开工或维持偏高水平,故国内供应相对充裕。需求端看,目前多数下游利润表现欠佳,其中阳煤MTO装置存停车检修预期,MTBE因成本压力明显停车装置推迟重启、鲁北多套装置停车或者降负,叠加甲醛进入传统淡季,局部需求存走弱预期。故总体看,5月供需面表现或相对宽松,行情偏弱概率大,另需持续关注宏观面变动影响。