半导体领域,国产替代大有可为。

不论是上游的半导体材料、设备,还是中游的先进制程晶圆制造,都存在不少的替代空间。这其中,半导体设备整体表现更好一些。不仅营收端维持高增,下游需求也较为强劲。

数据上能看出更直观的变化,2020-2024年,国内半导体设备公司总营收从186.8亿增长至732.2亿元。2025年一季度,实现营收177.4亿元,同比增速高达37%。

与此同时,合同负债作为订单的先行指标,也在持续增长。

2020-2024年,半导体设备公司合同负债之和从51.8亿增长至192.1亿,在2025年一季度,该数值已经增至199.1亿元,创下历史最高值,下游订单需求强劲。

当然,还是要透过现象看本质。

半导体设备业绩端与合同负债变化的表现,反应出产业链下游需求逐渐向好。究其原因,主要是这2个因素推动。

一个是,先进存储与逻辑芯片的扩产。

海外存储大厂三星、美光和海力士在2024年的资本开支分别为2654亿、598亿和824亿,带动上游设备、零部件公司业绩放量。

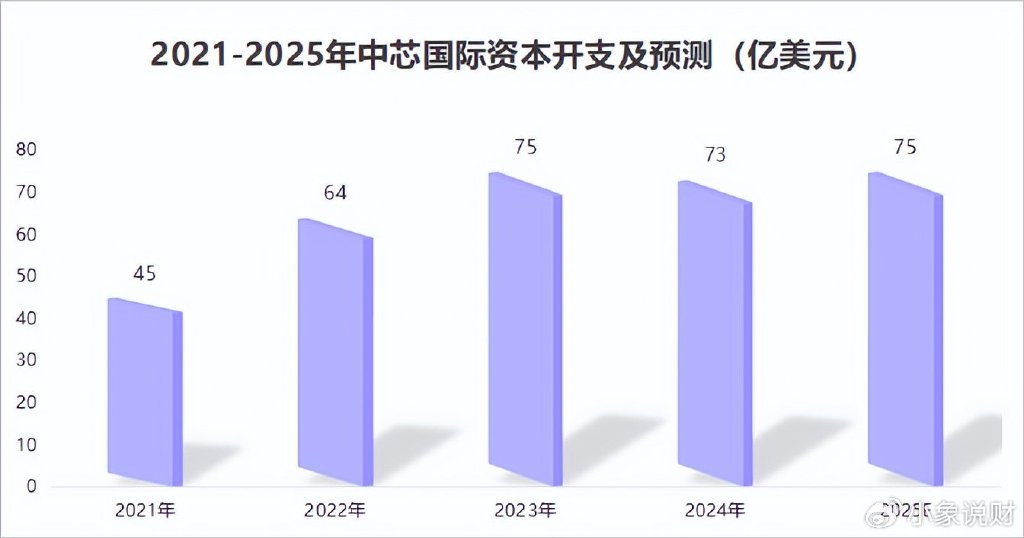

逻辑芯片这块,国内中芯国际是扩产主力军,2024年资本开支73亿。其大手笔扩产的原因,还是需求端的旺盛,2024年中芯国际产能利用率为86%,下游需求不低。

另一个,就是上面提到的国产替代。

清洗、刻蚀和清洗设备情况好一些,国产化率能到30%-40%,离子注入和量检测设备,普遍不足10%。

预计2025年国内半导体行业资本开支在2800亿,以25%的自主化率来计算,国内相关公司可以享受到大概700亿元的营收。

众多半导体设备公司里,长川科技的业绩表现,成为一道靓丽的风景线。

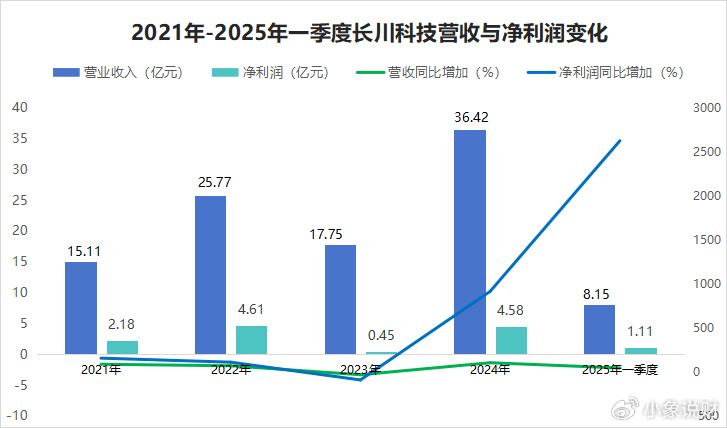

在2024年,公司业绩已经呈现出较快的增长势头,当年营收、净利润的增速分别为105.15%、915.14%。

2025年一季度同样如是,长川科技实现营收8.15亿,同比增长45.74%;实现净利润1.11亿,同比大增2632.82%,完成了业绩的爆发式增长。

仅从2025年一季度表现来看,长川科技以超过2500%的利润增速位列行业第一,超过盛美上海、中微公司、北方华创等对手。

不过,长川科技是如何做到的?

差异化竞争。

我们熟知的北方华创、中微公司,主要布局的是薄膜沉积、刻蚀设备,是晶圆制造环节。而长川科技布局的其实是测试设备。

集成电路检测分为前道量检测、后道测试。

前道测试,用于晶圆加工环节,多是检查晶圆加工参数是否符合设计要求;后道测试设备多用在封装测试环节,检查的是芯片性能是否符合要求。

这种差异化竞争,令长川科技成为国内测试设备的寡头公司,也为其带来更强的盈利能力。公司自上市以来,毛利率一直保持在50%以上,毛利率整体表现要优于中微公司和北方华创。

2.对接优质客户资源。

测试设备认证周期普遍较长,在2-3年左右。

认证通过后,客户替换设备供应商的意愿也很低,因此半导体测试设备的头部企业,对接优质客户资源后,可以获得较高的竞争壁垒。

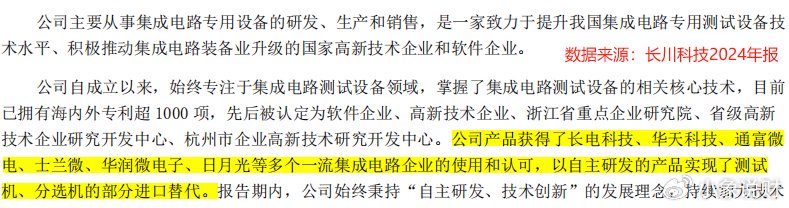

年报中显示,长川科技下游客户资源优质,除了长电科技、通富微电、华天科技这“封测三巨头”外,也跟日月光、士兰微、华润微电子等公司建立起良好的合作关系。

另外,收购也是长川科技拓展新客户的一个重要路径。

2019年长川科技收购STI,STI在2D/3D高精度光学检测技术(AOI)技术位居行业前列,长川科技顺势打入德州仪器、安靠、三星等海外IDM和封测大厂的供应链。

3.高举研发。

高研发投入,是企业构筑技术壁垒的重要保障之一。

长川科技的研发投入力度一直不低,2024年公司研发费用为9.67亿,研发费用率为28.14%。2023年研发费用率更是高达44.38%,超过北方华创、拓荆科技、盛美上海等一众公司,排在行业第一。

研发费用规模自是无法与北方华创等公司相比,但长川科技对研发的高度重视,令其取得不少技术突破。

年报显示,公司已成功开拓覆盖SoC和逻辑芯片的数字测试设备,也开发出三温探针台、三温分选机等高端产品。而且,从关键零部件设计,再到自动控制系统的软件开发,均是长川科技自主完成的,技术储备较为深厚。

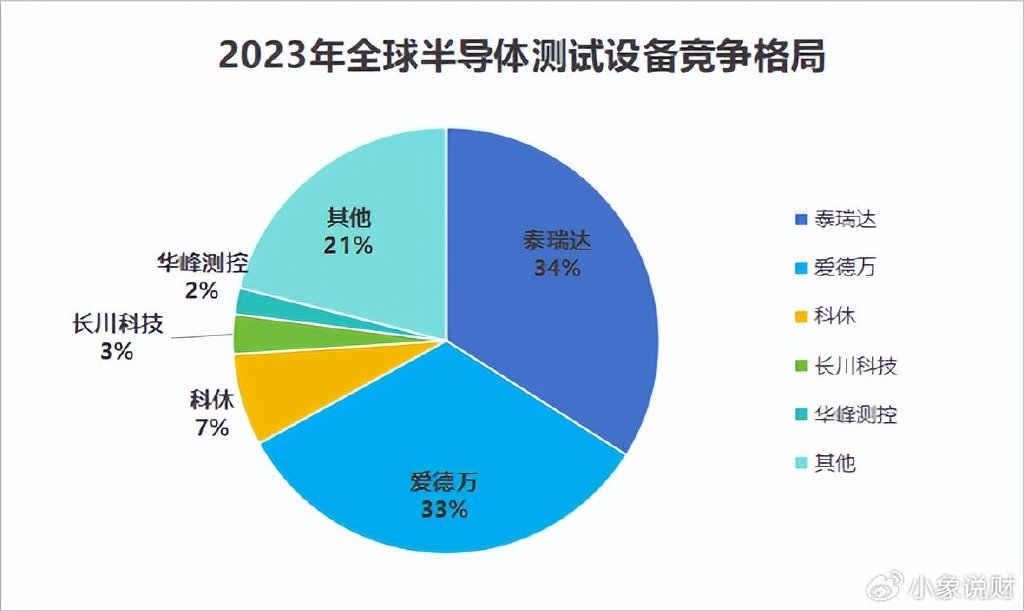

全球的半导体测试设备,大部分供给依旧来自海外公司,泰瑞达和爱德万两大巨头,2023年占据了约三分之二的市场份额。

在长川科技的持续研发下,公司已经实现测试机、分选机的进口替代,逐步具备与海外公司同台竞技的能力。

测试机,是半导体测试设备中价值量较大的产品,2024年占比已经超过六成,这也是长川科技擅长的技术方向。数据显示,2020-2024年长川科技测试机营收从1.25亿增至20.63亿,放量速度还是很快的。

最后,总结一下。

大鹏一日同风起,扶摇直上九万里。

作为2025年一季度半导体设备领域里,净利润同比增速最快的公司,在产品技术、客户资源和研发投入中,长川科技的做法都可圈可点。

半导体测试设备的国产替代,从“0到1”这一步,长川科技已经迈出;先进制程渗透的推动下,“从1到10”的这段路,公司有望再次大步前行!