由于月子中心不属于医疗机构,按规定只能提供生活护理,但实际操作中,产后修复、盆底肌治疗等医疗行为屡见不鲜。这种业务边界模糊的运营模式,在医疗监管趋严的背景下,正面临越来越大的政策风险。

月子中心这碗饭,吃着香做着难。

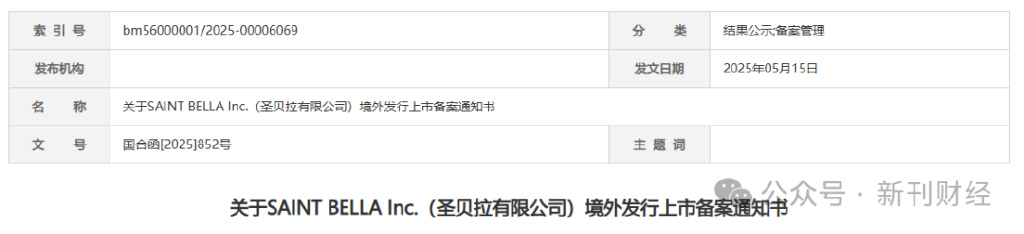

中国证监会5月15日晚间披露的最新备案信息显示,高端母婴护理品牌圣贝拉(SAINTBELLAInc.)已正式获准启动港股IPO进程。根据备案文件,该公司拟在香港联合交易所发行不超过1.92亿股普通股,其境内运营主体为杭州贝康健康科技集团有限公司。

圣贝拉虽已通过证监会备案,但其港股IPO前景仍面临多重挑战。细究其招股书,三大核心问题值得警惕,即持续扩大的亏损缺口、抗风险能力不足的商业模式以及屡屡爆雷的运营合规事件。

三大品牌均定位高端,或存同质化风险

成立于2017年11月的圣贝拉,将自己定位为高端母婴护理服务商,旗下运营着三个差异化月子中心品牌:主打超高端市场的圣贝拉、定位高端的艾屿以及次高端品牌小贝拉。这种多品牌矩阵战略意在覆盖不同消费层次的新生儿家庭,但三个品牌均聚焦高端市场,其业务结构或面临同质化风险。

根据圣贝拉的市场定位策略,公司在中国内地市场按品牌划分的月子中心套餐价格(假设入住28天)分别为,圣贝拉品牌价格为16.88万元起,艾屿品牌价格为9.88万元起,小贝拉品牌价格为6.8万元起。

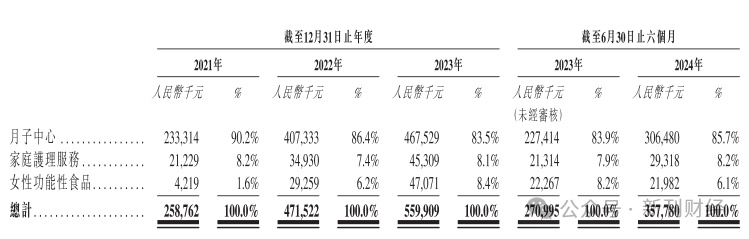

在这种模式下,圣贝拉的营收结构呈现明显的单一化特征,招股书内容显示,2024年上半年,其月子中心收入3.06亿元,占总营收比重仍高达85.7%。虽然该业务占比从2021年的90.2%小幅下降至2023年的83.5%,但其所谓的业务多元化进展缓慢,家庭护理和功能性食品等新业务尚未形成规模支撑。

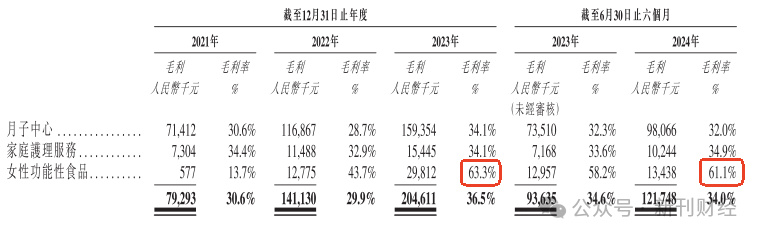

各业务板块的毛利率结构呈现出明显分化现象,2023年女性功能性食品业务以63.3%的毛利率一枝独秀,较月子中心业务的34.1%高出近30个百分点。这种差距在2024年上半年继续保持,功能性食品毛利率维持在61.1%的高位,而作为营收支柱的月子中心业务毛利率则小幅下降至32.0%。

值得注意的是,功能性食品业务的毛利率是从2021年的13.7%一路飙升至当前水平,这种"三级跳"式的增长背后,究竟是产品力提升带来的溢价能力,还是短期营销投入带来的暂时性效果,可能需要更长时间来验证。相比之下,月子中心和家庭护理服务的毛利率表现相对稳定,但也折射出服务型业务面临的成本刚性约束。

财务数据显示,2024年上半年圣贝拉亏损达4.8亿元,较2023年同期的0.75亿元亏损额显著扩大。纵观其发展历程,自2021年至今,公司始终未能实现年度盈利,这一持续的亏损状态反映出其经营状况尚未进入良性循环。

圣贝拉的运营模式也呈现出典型的"高端定位、高成本承压"特征。根据公开资料,其服务网点主要采取两种物业合作形式:一是与王府半岛、镛舍等城市核心区五星级酒店合作,二是在沪杭等地租赁独栋别墅。

这种轻资产模式虽然规避了物业持有成本,却带来了持续攀升的租赁支出。2021至2023年间,仅月子中心业务的租赁及相关成本就达3.2亿元,占总销售成本的37%。更值得警惕的是,2024年上半年其销售成本同比增长33.08%,超过营收增速。

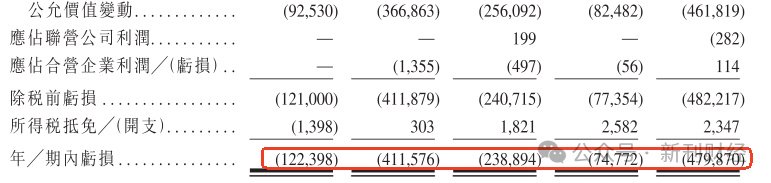

这种困境在行业内具有一定普遍性,同业可比公司爱帝宫同样已连续多个报告期内亏损,其2022和2023年度分别亏损1.65亿元和1.77亿元;而曾经登陆新三板的喜之家、喜喜母婴等企业,最终都因持续亏损而退市。这些案例共同折射出月子中心行业面临的共性难题:在高端物业租金刚性上涨与客单价触及天花板(圣贝拉套餐定价10-30万元/月)的双重挤压下,规模扩张反而可能加剧经营压力。

多起处罚暴露公司运营合规漏洞

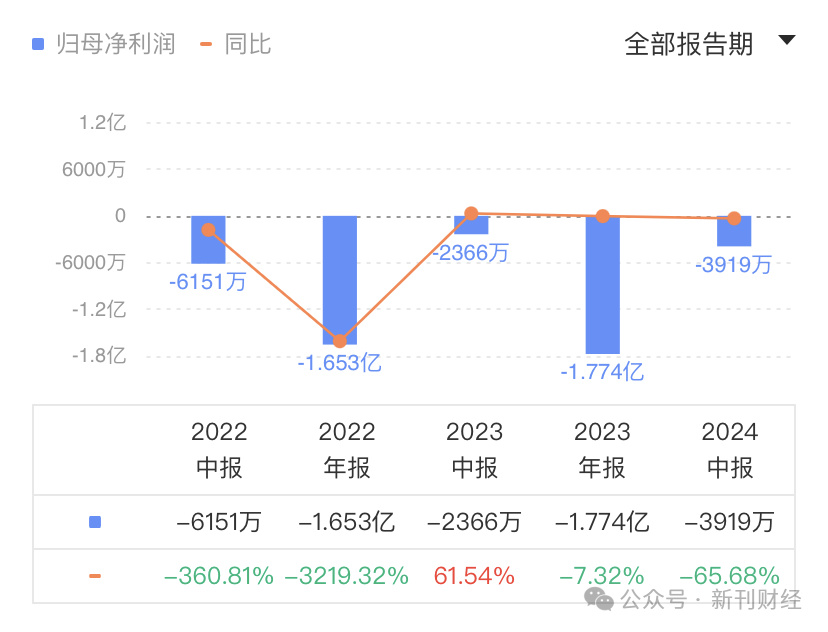

国家统计局2024年数据显示,中国出生人口954万,延续下行趋势。这种人口结构性衰退对月子中心行业形成双重打击,一方面潜在客户基数萎缩,另一方面“421”家庭结构下,祖辈传统坐月子观念回潮,对高价专业服务的替代效应增强。《中国母婴产业发展报告》揭示的残酷数据是,过去五年一线城市月子中心数量增长80%,而需求增速仅40-50%。

圣贝拉在风险提示中坦承:“若出生率继续下降,市场规模可能不会增长。”但招股书未提及的是,其运营模式正在遭遇政策合规性挑战。

圣贝拉旗下子公司近年屡次因合规问题受到行政处罚,2020年珠海贝康因无证经营餐饮服务被罚2.5万元;2022年北京贝康泽恩因无证行医被重罚15.01万元;2024年杭州贝瑞斯美华又因消防通道不合规被处2万元罚款。

这一系列行政处罚暴露出公司在运营管理上存在明显的合规漏洞,特别是在医疗资质和安全管理等关键环节。作为拟上市公司,这些历史违规记录不仅反映内控缺陷,也可能成为监管机构和投资者关注的风险点。

此外,由于月子中心不属于医疗机构,按规定只能提供生活护理,但实际操作中,产后修复、盆底肌治疗等医疗行为屡见不鲜。这种业务边界模糊的运营模式,在医疗监管趋严的背景下,正面临越来越大的政策风险。

更严峻的信任危机来自行业连环爆雷,2024年“爱家”月子中心破产、“51家庭管家”暂停服务等事件接连发生,连圣贝拉收购的“悦阁”月子中心也传出资金链断裂。尽管公司声称“不承担法律责任”,但作为持股股东证监会仍专门要求其说明纠纷解决进展。

创始人光环与资本赌局

37岁的牛津大学双学位创始人向华,无疑是圣贝拉一个闪亮的招牌。在全球商业权威《财富》杂志发布的2024年度“中国40位40岁以下商界精英”榜单中,圣贝拉集团创始人向华上榜。

注:以上人物系圣贝拉董事长兼CEO向华

履历显示,向华拥有瑞银投行背景和医疗健康领域并购经验,也为这个母婴品牌注入了一定的金融基因。但鉴于公司此前业绩表现,这种精英叙事能否转化为可持续的商业模式,仍需打上问号。

此外,招股书透露的募资用途耐人寻味,除继续扩张月子中心外,养老护理与新零售被列为重点方向。这种战略摇摆似乎反映出内部深层焦虑,一方面需要月子故事支撑估值,另一方面不得不寻找第二增长曲线。但跨界运营的风险不容小觑——从产后护理到老年护理的“生命周期覆盖”概念看似美好,实则面临完全不同的运营体系和监管环境。

行业的终极悖论在于,真正需要专业产后护理的普通家庭无力负担高价服务,而高净值客户群又过于狭小。圣贝拉们若不能打破这个怪圈,港股IPO或许只是延长了生存时间,而非解决根本痛点。

作者|沈言