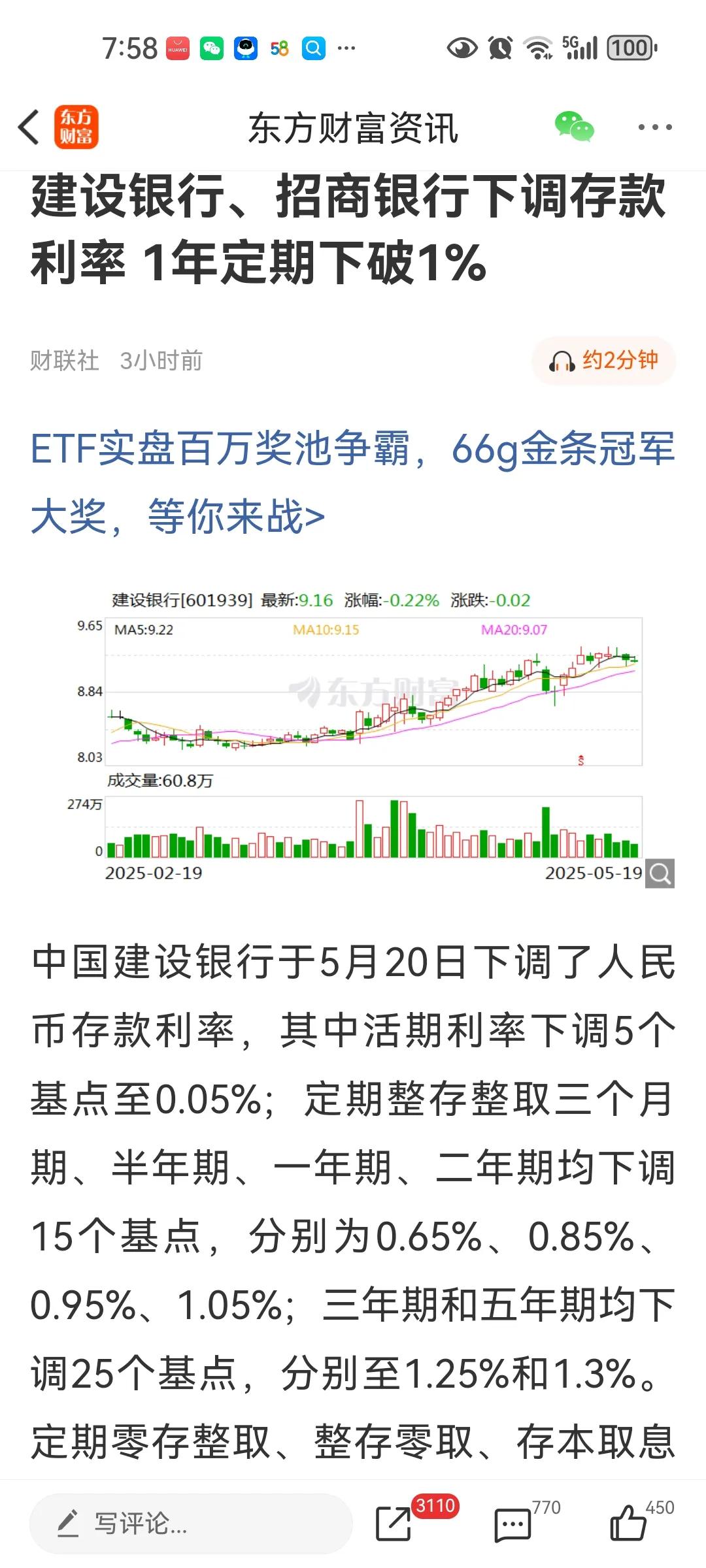

5月21日早晨刷到,银行定期存款利率又下调了,据说有的银行一年定期的利率只有0.95%了。有一笔200,000的一年定期很快就要到期了,是取出来帮儿子提前还上一笔房贷还是把钱取出来给自己装修置换的电梯房呢?请看DeepSeek来支招: 针对您面临的20万元定期存款到期后的资金规划问题,需结合当前经济环境、利率走势以及家庭实际需求综合权衡。以下从多个角度分析,并提供建议: 一、当前利率环境与存款收益变化 1. 存款利率持续下行 根据2025年5月20日六大国有银行最新调整,一年期定期存款利率已降至0.95%,三年期和五年期分别降至1.25%、1.3%,较此前进一步缩水。以20万元计算,若继续存入一年期定存,年利息仅为1900元,较调整前减少约300元。 2. 国债与理财替代方案 当前储蓄国债3年期利率为1.93%,5年期2.0%,收益显著高于普通定存,但需注意国债发行时间固定且抢购难度大。此外,低风险理财产品(如短债基金、R2级银行理财)年化收益约2.5%-3%,但需承担轻微波动风险。 二、提前还房贷的利弊分析 1. 节省利息支出 若房贷利率高于当前理财收益(例如房贷利率为4%以上),提前还款可减少长期利息负担。以100万元贷款、剩余期限20年为例,LPR下降10个基点后月供减少约54元,但直接偿还本金20万元可一次性减少更多利息。 2. 流动性损失风险 提前还款后资金锁定在房产中,若家庭未来有突发资金需求(如医疗、教育等),可能面临流动性压力。建议预留3-6个月应急资金后再考虑还款。 三、装修置换电梯房的考量 1. 改善生活质量的刚需性 若电梯房装修是提升居住便利性(如老人上下楼需求)或房屋功能性(如空间优化),可视为必要支出。装修后的房产增值潜力也需评估,尤其在一线城市或核心地段,品质装修可能提升转售价值。 2. 成本控制与优先级 建议明确装修预算,若20万元可覆盖全部费用且无负债压力,则可优先改善居住环境;若需额外借贷,则需对比装修贷款利率与房贷利率,避免加重负担。 四、综合建议方案 1. 分阶段操作 部分提前还贷+部分装修:若房贷利率较高(如5%以上),可先偿还10万元房贷(节省利息约5000元/年),剩余10万元用于装修,平衡负债与生活质量。 阶梯式理财:将10万元存入中小银行3年期大额存单(利率约1.9%-2.15%),另10万元购买短债基金或国债逆回购,兼顾收益与灵活性。 2. 动态调整策略 关注LPR变化:若未来房贷利率进一步下调,可暂缓还款,优先投资更高收益渠道。 评估装修紧迫性:若电梯房为长期自住且当前居住不便,建议优先装修;若仅为改善性需求,可延后至利率环境回暖或家庭资金更充裕时。 五、风险提示 存款安全上限:单家银行存款勿超50万元,以覆盖存款保险保障范围。 避免高息陷阱:警惕非正规机构的高收益理财产品,优先选择国有银行或头部股份制银行。 总结 若您的房贷利率显著高于4%,且家庭抗风险能力较强(已有应急储备),优先提前还贷更具经济性;若电梯房装修为迫切需求,或房贷利率已接近理财收益(如3.5%以下),则改善居住条件更符合长期生活质量提升。建议结合家庭收支结构、未来资金计划及风险偏好,选择分阶段执行的折中方案。