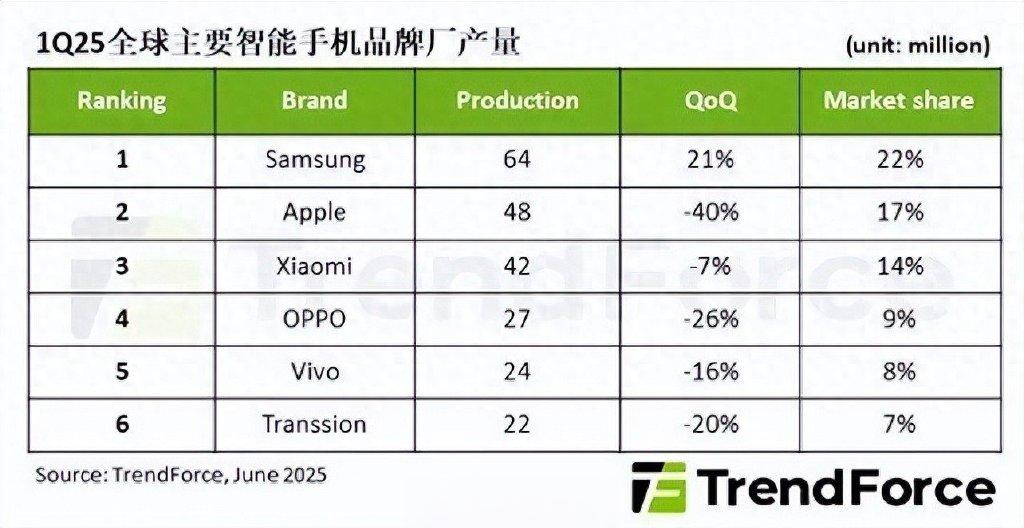

2025年第一季度,全球智能手机市场表面看只是同比下滑了3%,实则风暴暗涌。这不再是简单的“谁多卖了几台手机”的季度账本,而是一场品牌间的路线选择和战略重构的总检阅。从TrendForce披露的产量数据来看,智能手机行业正在进入一个“谁掌握未来话语权,谁就可能重新定义格局”的关键转型期。

在这场重构里,有人主动收缩等待下一轮攻势;有人则逆势突破,全力抢跑AI手机新赛道。

01苹果:主动按下暂停键,是隐退还是蓄力?

苹果Q1全球出货量跌至4800万台,同比暴跌近40%。这不是普通的回调,这是一次足够剧烈的“断崖式减产”。但苹果一向不打无准备之仗。

这不是体力不支,而是战略重构。

苹果当前的问题可以归结为三个字:不新鲜。用户对每年一度的“芯片+相机”组合已经免疫,iPhone16系列即便贴上了“A18+AI”的标签,也没能撬动换机的欲望。消费者在观望,在等待真正能重新定义手机的产品。

与此同时,苹果在中国市场降价频频,iPhone15Pro跌破6000元,一定程度上稳定了销量,却也稀释了“高端即身份”的品牌定价权。苹果长期构建的“首发即买”的心理预期,正在逐渐动摇。

但这一切的核心是:苹果主动选择慢下来。

外界关于iPhone17的大改爆料不断:外观、系统、芯片、交互方式都将发生质变。从节奏来看,苹果是在为2025年末甚至2026年,准备一个真正意义上的“重启按钮”。

换句话说,这一次的暴跌,是苹果为下一轮风口腾出空间。

02三星:扛起AI落地第一杆,老将焕发新生

如果说苹果是在蓄力,三星则是在实战中抢位。

Q1出货增长21%,三星几乎是唯一一个在销量和势能上“双增长”的老牌巨头。过去几年一直在高端市场与苹果缠斗的三星,这一次靠的是底层结构的优化和AI的率先上桌。

中低端稳盘:GalaxyA系列在印度、东南亚、拉美依旧坚挺,压住出货底线。

高端稳形象:S24和ZFold5/Flip5在欧美站稳脚跟,品牌硬度没掉。

AI实装优先:GalaxyAI不是海报口号,而是实打实装进系统。翻译通话、图片编辑、智能助手这些功能虽然不炸裂,但够用且顺手,这是多数用户真正要的东西。

2025年AI大潮还未真正卷到C端,但三星已经用行动证明:不是概念玩得响,而是谁能先做出能用的东西。

03小米:冲击全球第二,不再靠“便宜”吃天下

小米第一季度出货4200万台,仅次于苹果。差距只有600万台,而苹果还在减,小米还在涨。这不是偶然,这是一次有备而来的逆袭。

Redmi继续巩固低端盘,小米数字系列尤其是小米14系列开始打出品牌感。在影像、性能、设计上的全面进步,让消费者逐渐摆脱“小米=性价比”的惯性认知。

更关键的是,小米的全球化进入了深水区。在非洲正面硬刚传音;在拉美加强品牌声量;在东南亚深耕渠道;后端供应链稳、前端销售策略灵活,小米已经形成了一张真正意义上的“全球作战图”。

此外,虽然SU7电动车目前与手机业务协同不多,但这款产品释放出一个强烈信号:小米不再是硬件工具商,而是在奔向“科技品牌矩阵”的路上加速狂奔。

04OPPO、VIVO、传音:增长停滞,失速的危机信号

另一边,曾与小米并驾齐驱的“OV系”和非洲王者传音却陷入集体掉队状态。

OPPO下滑26%:FindX系列虽有亮点,但高端战术没能打穿,海外市场又遭遇本土品牌围攻,腹背受敌;VIVO下滑16%:产品缺乏亮点,AI整合推进迟缓,整体“存在感变弱”;传音下滑20%:非洲腹地受宏观经济与消费疲软双重冲击,小米、荣耀等也开始抢食原有优势区。

三者的问题并不只是销量,而是战略没跟上。

过去靠渠道、靠外形、靠性价比的打法,已经无法适应新的产品节奏。AI来了、全球高端市场洗牌开始,品牌价值与技术路线双重空心化,是最危险的信号。

05AI临界点将至,谁能做出“能用的智能”,谁就能赢下新战局

从行业层面看,现在的手机市场正处在一个临界状态:库存基本出清,用户在等待AI真正落地。

几个趋势开始明朗:

创新失速让市场集中加速:用户不再容忍无趣的迭代,品牌差距越拉越大;AI成真正分水岭:不是写AI就赢,是谁能用AI重新定义“手机体验”;中国品牌重新排位:小米突进,OPPO/VIVO走弱,荣耀依旧挣扎;苹果的下一战,成败将决定其在AI时代的地位。

现在的问题不是“你有没有AI”,而是——你的AI好不好用、用在哪里、用户愿不愿用?