2025年5月二手房市场热度稳步回调。

据CRIC监测数据,2025年5月30个重点城市二手房成交环比下降10%,同比微增4%,整体增长动能放缓。

据杭州西湖区云谷板块一位中介反馈,过了3月以后大部分客户对楼市仍抱有观望情绪,尤其是许多有买房计划的刚需群体并不着急。

表现在成交层面,5月杭州低总价房源成交占比进一步提升,总价200万元以下的二手房成交占比接近42%,环比上月增长1.1个百分点。

和杭州类似的是,北京、上海、深圳低总价二手房成交占比持续提升。

整体二手房市场呈现出刚需、高改“两头翘”,刚改、中改需求“塌陷”的格局。

5月典型城市二手房成交总价呈现两个典型的特征。

一个是总价300-600万二手房成交占比显著回调。比如上海,总价300-400万元、400-500万元、500-600万元三个总价段成交占比全线“飘绿”,5月成交占比同环比齐跌。刚改、中改需求明显回调。

与之相对应的另一个明显特征是,低总价房源成交集中度仍有上行趋势。比如深圳,2025年5月总价300万以内房源成交套数占比为34.5%,环比上升1.2个百分点,同比上升6.0个百分点,低总价房源市场份额进一步扩大。

不只是深圳,上海、杭州低总价段极致刚需客群也面临严重的消费降级,总价300万元以内二手房成交环比均有所上涨。

值得关注的是,刚需客群仍是二手房市场购买主力,北京、上海、深圳、杭州低总价段成交套数占比均在50-60%。

从成交面积段来看,北京和上海主力成交面积段为80平以内房源,不过5月份该面积段二手房成交占比同环比齐跌,市场份额占比持续下降,与之相对应的是90-120平的成交占比持增,这意味着刚需客群也在抛弃户型功能性缺失且多为老旧房源,转而“一步到位”购入性价比较高的“三房”。

深圳则不同,二手房成交主力面积段在70平以下和80-90平,且占比持增,原因是深圳二手房市场房龄普遍较新,小面积低总价户型迎合了刚需客群的短期置业需求。

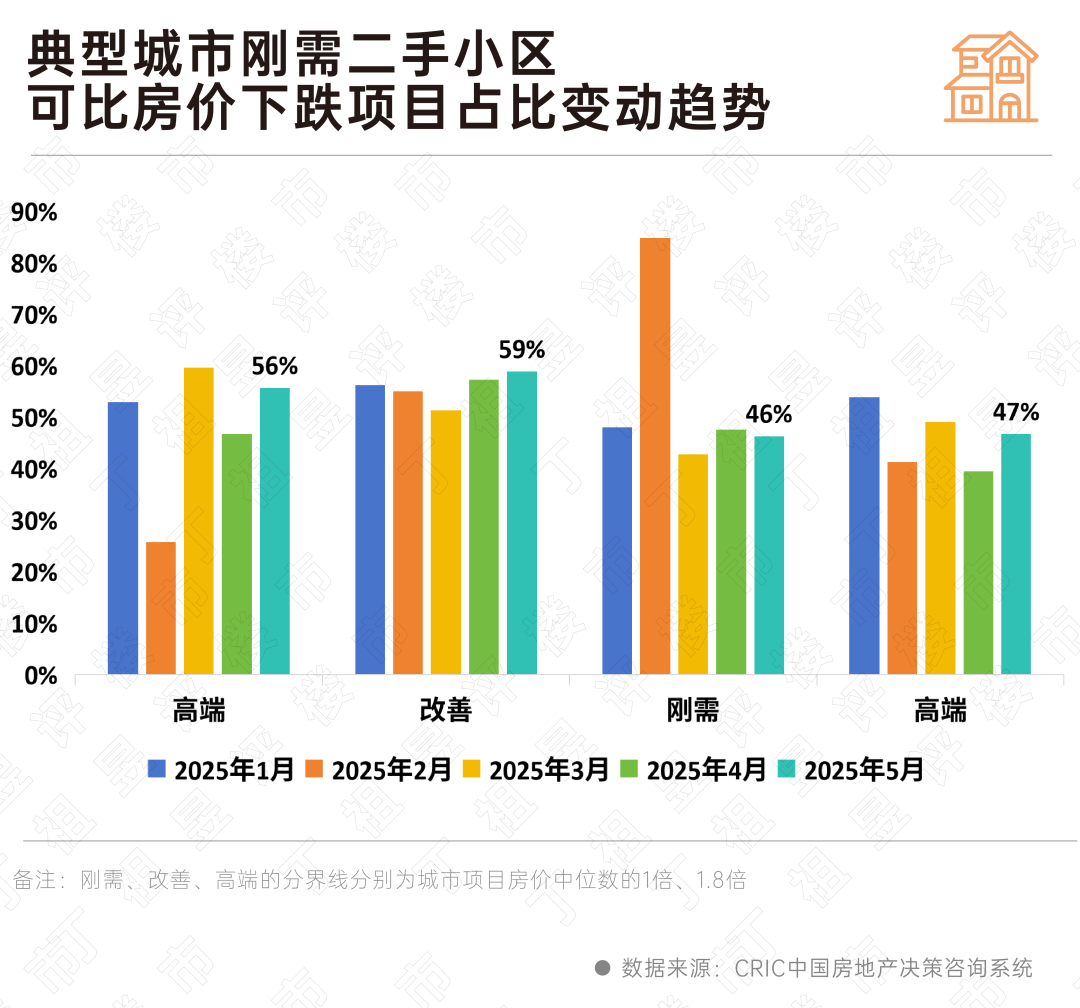

北京、上海、深圳和杭州4城刚需成交基本都占据成交主力且集中度还有进一步上升趋势,低价策略对于刚需小区跑量作用更为显著。

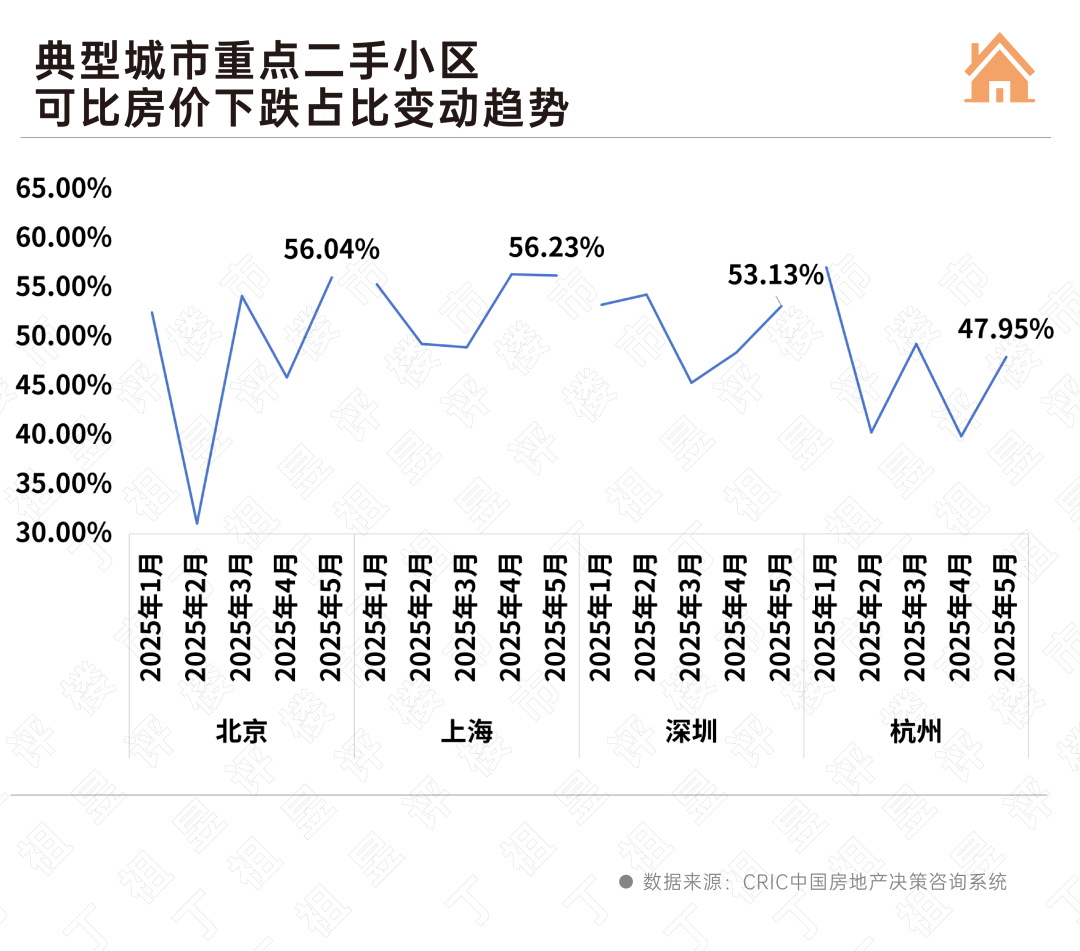

事实上,5月北京、深圳、杭州二手可比房价下跌项目占比均有所扩大,上海下跌项目占比略有缩小,但仍保持在56%高位。

刚需小区仍在加速“以价换量”。

据CRIC监测数据,除深圳之外,京沪杭2025年5月刚需小区二手可比房价下跌项目占比环比均出现了不同程度回升,即成交的刚需小区中房价下跌占比有进一步扩大趋势,其中北京、上海成交的刚需小区中半数以上价格下调。

与刚需小区不同的是,高端小区更多是受限于新增挂牌量不足影响,加之2025年5月高得房率的四代宅、新规产品集中入市,也会对高净值客群有一定的分流作用。

5月二手房市场热度迎来了季节性回落,重点城市京沪深杭刚需客群仍是二手房市场成交主力、刚改中改需求“塌陷”。

短期来看京沪深杭二手房市场还将稳中有降态势。中高改小区能否放量主要取决于新增挂牌量和新房市场优质产品入市量影响;而刚需盘目前仍然以价格为导向。

随着二手房市场逐步过渡为买方市场,购房者在置业时往往会综合考虑小区区位、配套、价格等因素,选取性价比较高的小区,这也意味着区位偏远、功能性缺失的远郊老破小交易周期将进一步拉长。

[购房资讯轻松享,快来关注乐居网]