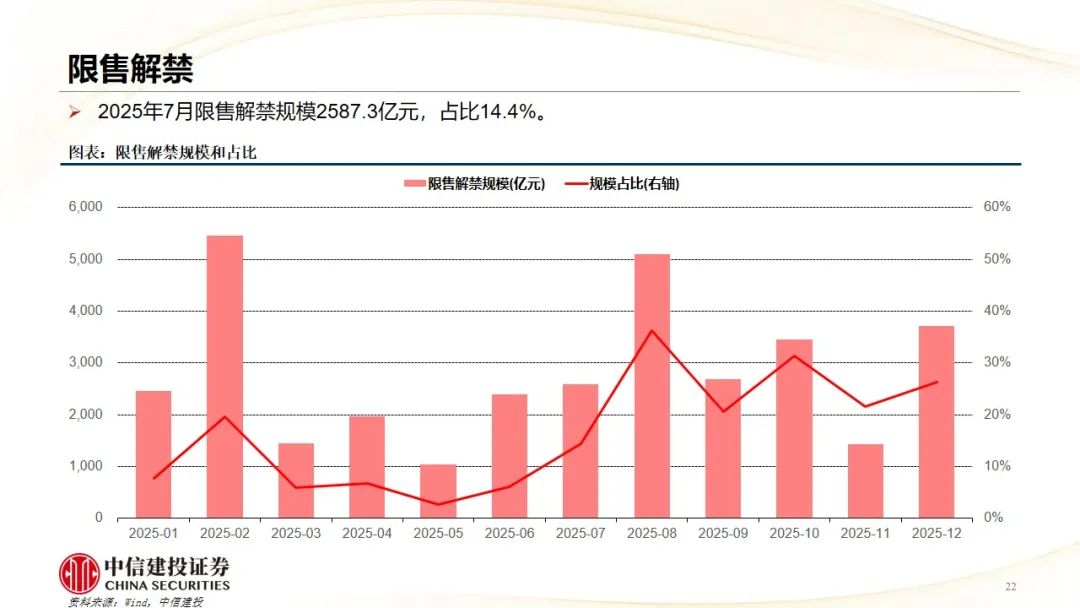

文|黄文涛李家俊

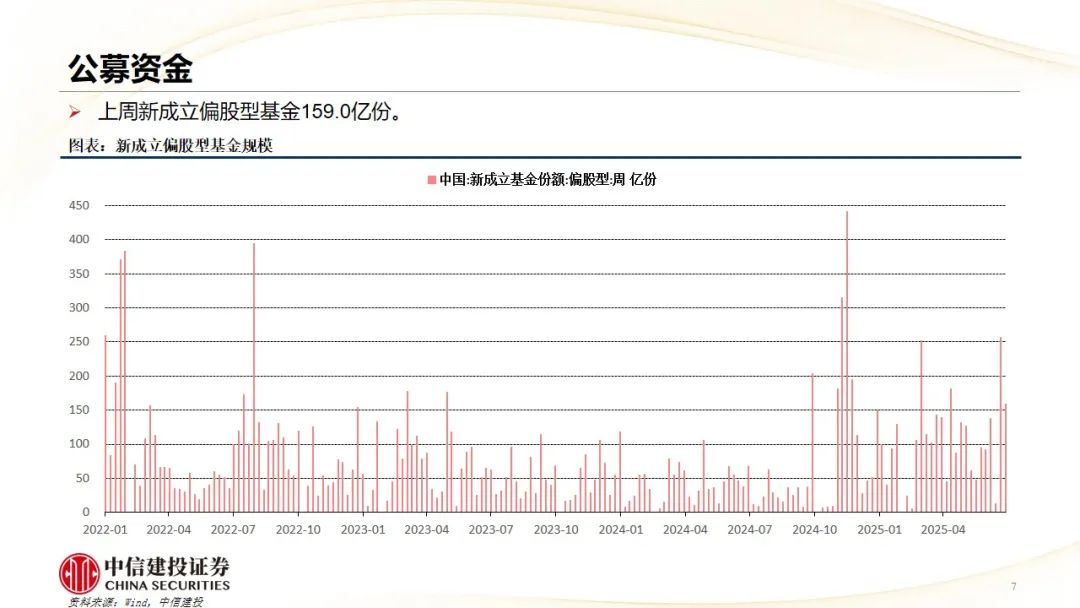

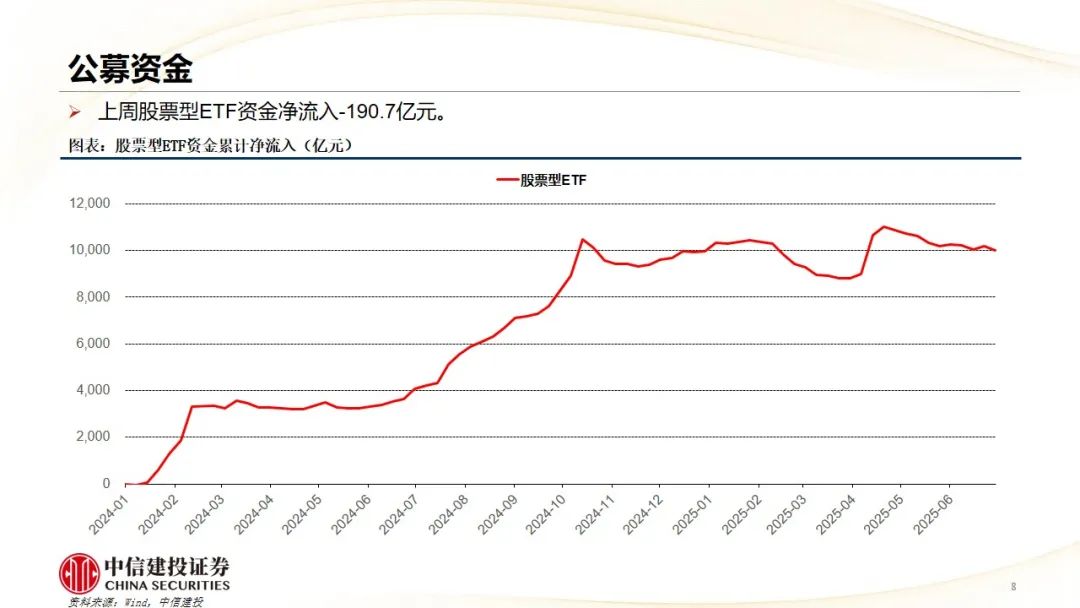

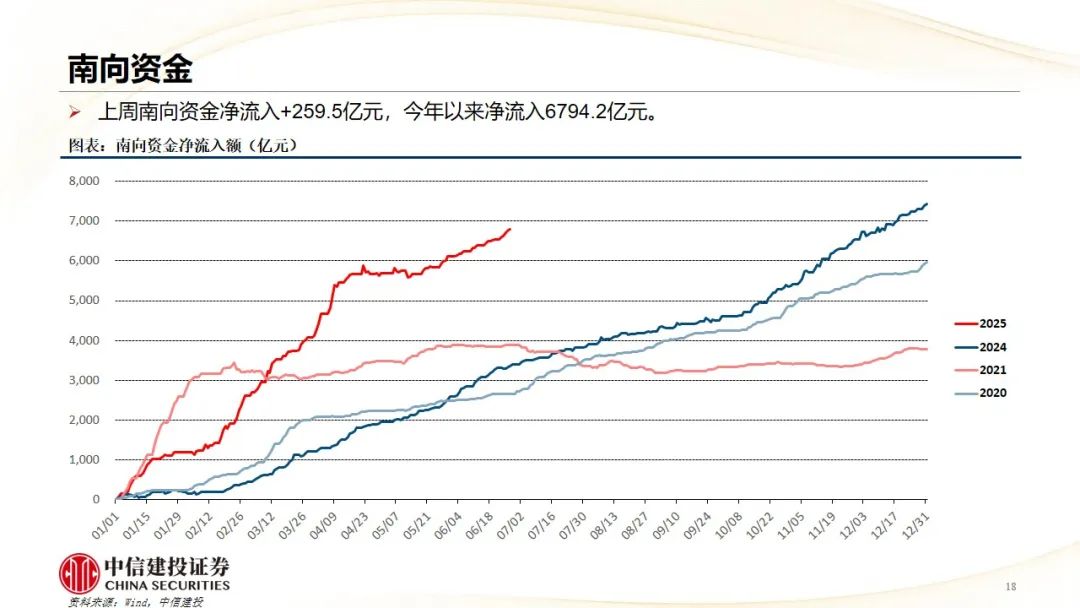

跨季临近,银行间利率有所上行;中东地缘风险缓和,国际油价回落,叠加美国5月个人收入支出均下滑,PCE通胀指标升温,联储官员发言推升下半年降息预期,美债收益率下行,期限利差走扩。微观资金面方面,新成立偏股型基金159.0亿份,股票型ETF资金净流入-190.7亿元,其中A500ETF净流入+67.0亿元;2025年1-5月保险公司保费收入30602亿元,在已经两年高增的基础上继续增长3.8%;两融资金净流入+265.0亿元,交易额占比9.6%,环比有所提升;南向资金净流入+259.5亿元,今年以来净流入6794.2亿元。

宏观流动性

R007利率1.82%,较前一周变动+24.0BP;DR007利率1.65%,较前一周变动+12.8BP。

1年期国债收益率1.35%,较前一周变动-1.0BP;10年期国债收益率1.65%,较前一周变动+0.7BP。

2年期美债收益率3.73%,较前一周变动-17.0BP;10年期美债收益率4.29%,较前一周变动-9.0BP。

2Y中美利差收窄16.4BP;人民币汇率升值1.5BP。

微观流动性

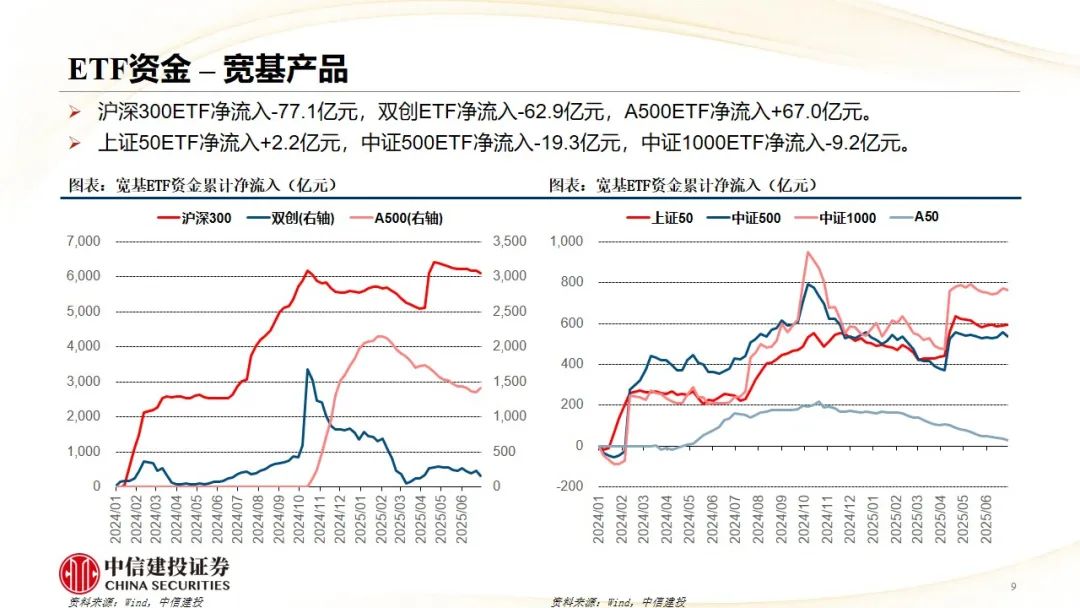

公募资金:新成立偏股型基金159.0亿份,股票型ETF资金净流入-190.7亿元,其中A500ETF净流入+67.0亿元。

保险资金:2025年1-5月保险公司保费收入30602亿元,在已经两年高增的基础上继续增长3.8%,一季度保险资金运用余额增长16732亿元。截至2025年3月,人身险公司股票基金配比13.09%,财产险公司股票基金配比12.22%,环比有所提升。

两融资金:两融资金净流入+265.0亿元,交易额占比9.6%,环比有所提升,流入较多的行业主要有:计算机、非银金融、银行、电子。

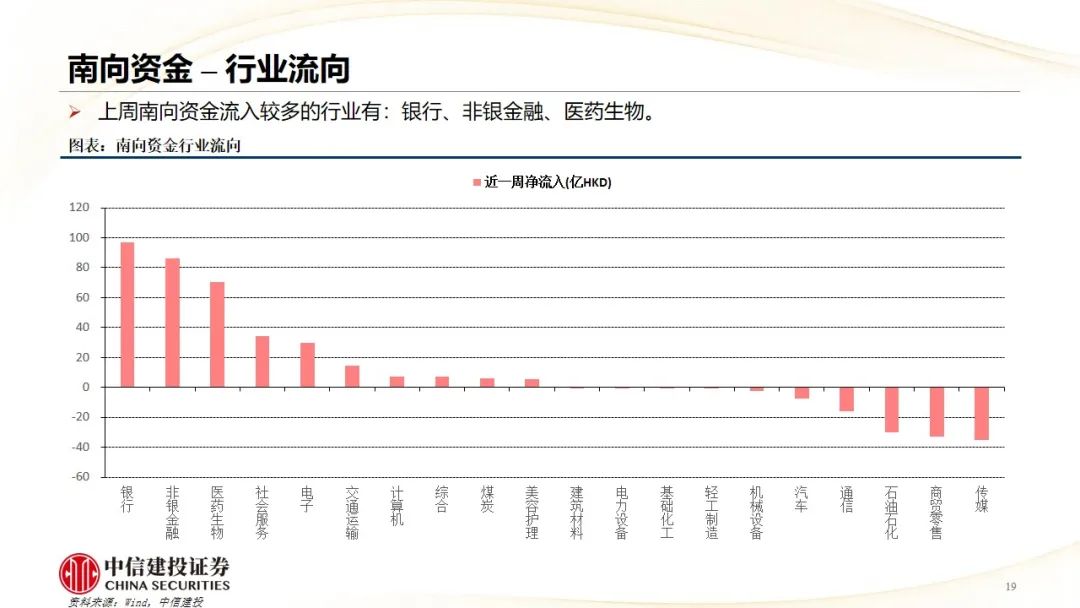

南向资金:南向资金净流入+259.5亿元,今年以来净流入6794.2亿元,流入较多的行业主要有:银行、非银金融、医药生物。

注:若无特别说明,本期报告统计区间为2025/6/23-2025/6/29

限于数据可得性存在统计不够完备的风险,部分未披露数据为依据历史数据估算所得,存在模型失效导致的测算误差风险及数据统计误差风险。国内货币政策宽松不及预期,资金价格上行风险。国内稳增长政策落地不及预期,融资需求下行风险。当前全球宏观环境存在较多不确定性,全球经济衰退风险概率上升,美联储货币政策存在不确定性,可能对全球资金流动性带来扰动。海外地缘政治冲突加剧风险,全球政治局势复杂严峻化、地缘政治持续恶化和扩大化。

黄文涛:经济学博士,纽约州立大学访问学者。现任中信建投证券首席经济学家、研究发展部联席负责人、中信建投机构委、投委会委员,董事总经理。兼任南开大学硕士导师、中信改革发展研究基金会咨询委员、中信研究院资深研究员、中国保险行业协会人身险利率专家委员会特聘专家、中国首席经济学家论坛理事、中国证券业协会首席经济学家委员会委员等职务。多次参与相关部委形势分析研讨及课题研究,多年荣获新财富、水晶球、金牛奖、保险资管协会等最佳分析师,2016年新财富最佳分析师评比荣获固定收益第一名。

李家俊:上海财经大学经济学学士、金融硕士,曾就职于兴业证券,2021年加入中信建投证券研究发展部。

证券研究报告名称:《美债利率下行,保费收入表现强韧——流动性周观察6月第5期》

对外发布时间:2025年6月30日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

黄文涛SAC编号:S1440510120015

李家俊SAC编号:S1440522070004

转自:中信建投证券研究