作者丨MichaelDelMonte

编译|华尔街大事件

谷歌(NASDAQ:GOOG)将于2025年7月23日盘后公布2025年第二季度财报。分析师对其预期分歧较大,过去90天里,对每股收益(EPS)的预期有17次上调、13次下调。预计谷歌二季度将实现强劲的营收增长(且利润率同步提升),营收可达937.5亿美元,摊薄后每股收益2.25美元。

从估值来看,按2026财年预期企业价值/息税折旧摊销前利润(EV/EBITDA)13.55倍计算,谷歌的合理股价为185美元/股。由于二季度财报即将发布,建议投资者可在股价回调时分批买入,或等待财报发布后再建仓。

展望谷歌2025年第二季度的收益,投资者必须关注以下几个关键因素:

AI计算能力及客户采用情况

谷歌云利润率的扩张

生成式AI广告的发展

(相对次要的)Waymo的扩张进展

由于数据向云端迁移的需求旺盛,超大规模企业纷纷大力建设AI计算能力。尽管许多企业仍在大举投资本地IT基础设施,但越来越多的工作负载正迁移至云端——目的是通过AI应用扩大数据的利用率。亚马逊CEO安迪・贾西在2025年一季度提到,约85%以上的IT支出仍用于本地。与此同时,超大规模企业的云服务积压订单持续激增,因为它们正大力投资云基础设施和数据中心。这说明:虽然本地基础设施的投资依然强劲,但向云端转型的瓶颈在于资本限制,而非需求不足。

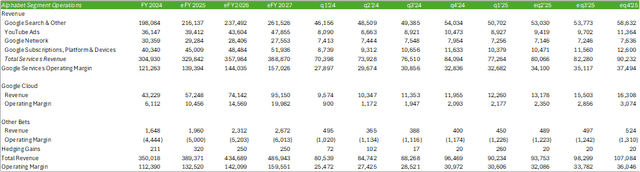

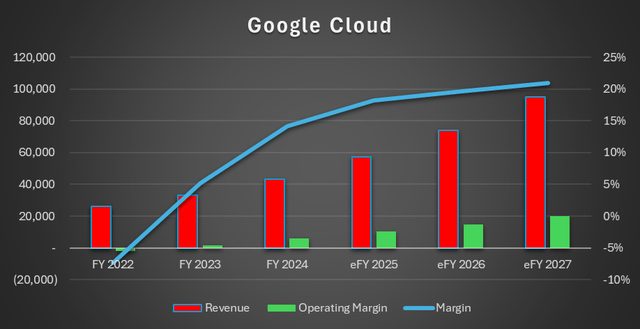

2025年一季度末,谷歌的剩余履约义务(RPO)为924亿美元,其中大部分与谷歌云相关。相比之下,微软2025财年三季度末(对应自然年2025年一季度)的积压订单为3150亿美元。

谷歌管理层此前重申,2025财年资本支出为750亿美元,这笔资金可能主要用于提升计算能力,以将剩余履约义务转化为实际收入。尽管过去两个季度已明确了这一支出计划,但管理层可能会根据谷歌云的需求强度增加资本支出。谷歌在二季度的投资力度,将在一定程度上决定谷歌云的营收增长和利润率水平。预测二季度资本支出将环比增长至185亿美元,约占该季度总营收预期的20%。预计谷歌云部门营收将实现大幅增长,达130亿美元,部门运营利润率提升至17.83%。

在人工智能应用方面,谷歌正努力实现增长,近期宣布以24亿美元收购Windsurf。Windsurf是一家人工智能编程初创公司,利用代码开发人工智能代理重新构想软件开发生命周期。谷歌一直积极利用其人工智能代理Jules进行内部开发,以推进这一领域的发展。

Windsurf的交易包括收购顶尖人才和许可权,引入首席执行官VarunMohan和联合创始人DouglasChen,以及一批员工。

公告发布几天后,另一家人工智能编程初创公司Cognition宣布了收购Windsurf的最终协议。根据公告,Cognition将收购Windsurf的知识产权和产品,包括其基于人工智能的集成开发环境以及剩余的约250名员工。

基于这些因素,谷歌将拥有Cognition所拥有的IP的许可权。

谷歌的广告业务是其主要增长领域之一。其主要增长动力是营销部门能够利用Alphabet的人工智能模型通过Gemini制作广告活动。谷歌最近宣布了GoogleAIPro和Ultra中一项改变游戏规则的功能:照片转视频功能。这项功能可以成为谷歌的主要增长动力,在美国经济不确定时期为营销部门提供一种经济高效的广告内容生成模式。GenAI已经开始影响广告领域,由于客户转向人工智能生成的内容,WPP面临收入下滑。Meta也在大力投资开发用于制定完整广告活动的GenAI工具。

投资者必须考虑的一个因素是,新兴的GenAI平台正在蚕食谷歌的市场。GenAI搜索引擎Perplexity最近推出了一款人工智能浏览器Comet。根据信息,Comet似乎是一款以研究为导向的浏览器,其功能可以帮助增强和简化研究流程。Perplexity平台上已经提供了一些颇具竞争力的功能,包括旅行规划、资金管理、财务信息和翻译等。

最后,关于Waymo,其自动驾驶出租车服务正在迅速扩展到新的地区,这规避了特斯拉(TSLA)的自动驾驶出租车愿景。据TechCrunch报道,Waymo将在测试自动驾驶汽车之前进行“公路旅行”,以绘制城市地图。Waymo将于2025年7月扩展到东北部的城市,包括费城和纽约市,并在2025年扩展到其他多个地区,包括休斯顿、奥兰多、拉斯维加斯、圣地亚哥和圣安东尼奥。这些“公路旅行”可能会导致Waymo服务在这些城市全面推出,从而在特斯拉在单个城市全面推出之前就打造出功能齐全的自动驾驶出租车服务。

展望2025年第二季度,预测Alphabet的净营收将达到937.5亿美元,摊薄后每股收益为2.25美元。基于美国经济形势的改善以及对人工智能应用前景的乐观预期,分析师的预期较之前的预测有所改善。

分析师估计在谷歌服务和谷歌云的推动下,本季度的利润率将实现更强劲的增长。

谷歌正在AI应用领域大力拓展业务,推动GoogleCloud的收入增长和RPO积累。尽管搜索领域涌现出众多新秀,但凭借Gemini的不断发展,谷歌依然占据主导地位。

Perplexity等人工智能引擎正在蚕食谷歌搜索和网页浏览器的市场份额,并不断推出新的高级功能,与谷歌展开竞争。随着这些GenAI平台变得更加先进,并逐渐涉足谷歌面向客户的业务,谷歌在该领域的主导地位可能会受到质疑。

尽管提高了财务预测,但谷歌股价似乎仍合适,为13.55倍eFY26EV/EBITDA。

考虑到同业公司的情况,谷歌股价目前明显低于同业公司22.90倍的企业价值倍数/息税折旧摊销前利润(EV/EBITDA)的平均值。这可能为公司提供一些倍数扩张的空间,尤其是在2025年第二季度财报强劲发布之后。

就谷歌股票估值而言,每股185美元的合理价格,相当于2026财年企业价值/息税折旧摊销前利润(EV/EBITDA)的13.55倍。鉴于2025年第二季度财报即将公布,建议趁价格疲软之际建仓,或等到财报公布后再建仓。鉴于目前的估值,分析师谨慎地将谷歌股票评级下调至“持有”,并看好其增长前景。评级仅基于估值,并不反映其业务质量。