鉴于银行股庞大的规模、及去年至今的火热行情,该板块俨然已替代昔日的白酒板块、成为A股市场新的“定海神针”。但在助推上证指数站稳成功突破3500点大关后,银行股暂时偃旗息鼓、略作回落蓄力。

注:银行板块指数近期走势一览;

就在本周银行股的热度略显消退之时,杭州银行在7月17日晚间、率先披露了半年度的业绩,再次吸引了市场与舆论的眼光。

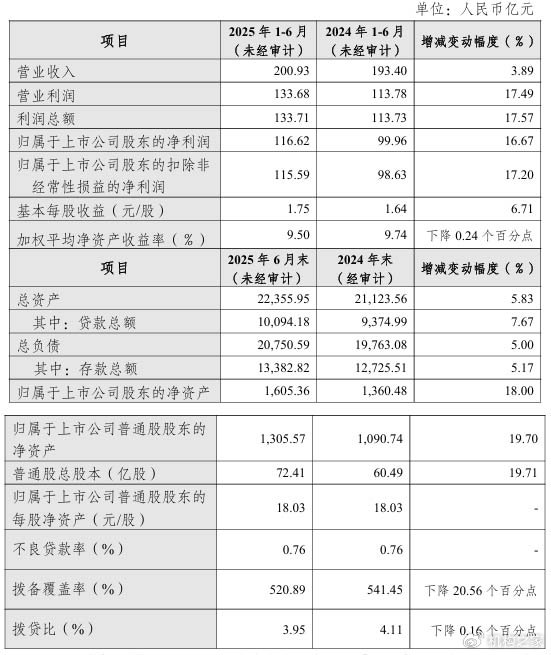

据半年报快报披露,该行期末总资产已达2.24万亿元、同比增速5.83%,当期实现营业收入200.93亿元、同比增速3.89%,归母净利润116.62亿元、同比增速高达16.67%。

这份继续“靓丽”的成绩单,不但给了场中杭州银行投资者一颗“定心丸”,也就此拉开了银行股的半年报行情。银行股在暂时的技术性调整后,预计或还存在上行空间。

质效并举、效益持续高增长

顾名思义,杭州银行总部位于山清水秀的浙江省省会杭州。该行成立于1996年9月25日,立足于杭州及浙江当地,并逐步向长三角地区及北京等全国重点城市辐射,具有鲜明的经营特色和显著的经营优势。历经多年的发展,杭州银行于2016年10月27日在上海证券交易所挂牌上市,并在去年由中国银行业协会发布的行业百强榜单中高居第25位,这对于一家城商行而言也颇为不易。

银行的发展固然离不开自身的经营治理水平,但更离不开区域经济所赋予的“生存空间”。自从2016年杭州召开G20国际峰会以来,杭州银行也随着地方经济的脚步而驶入了快车道。

特别是2024年下半年至今,DeepSeek的横空出世引爆了一波科技股行情;作为深度求索(DeepSeek)、《黑神话:悟空》的创作者游戏科学(GameScience)和机器人巨擘宇树科技(Unitree)等科创六小龙的诞生地,杭州也在原本的“电商之都”、“数字之城”基础之上,又隐隐有了一丝“东方硅谷”的气象。

一方面,杭州银行能及时跟上城市前进的步伐,不断在产品和服务上推陈出新,并于今年上半年开始发行科技创新债等。另一方面,也得益于区域经济的发展繁荣,业绩水涨船高、领先于同业。

该行期末总资产达2.24万亿元、同比增速5.83%,当期实现营业收入200.93亿元、同比增速3.89%,归母净利润116.62亿元、同比增速高达16.67%。

不但最核心的利润指标仍然实现了两位数的增长,同时利润增速明显高于资产和营收增速,说明该行效益的提升更多是“向内求”的结果,而非简单的规模堆砌所致。

这一鲜明的特点,在一些质效指标上也有所体现。在规模提升之时,该行的不良贷款率为0.76%、与去年持平保持稳定,而拨备覆盖率仍然高达520.89%。不但资产质量较佳、同时风险抵御能力也处于很高的水平。

银行股半年报行情开启,后续或仍有上行空间

顺势而为的业绩增长不难,而能穿越周期的起落、持续高速增长就难能可贵。

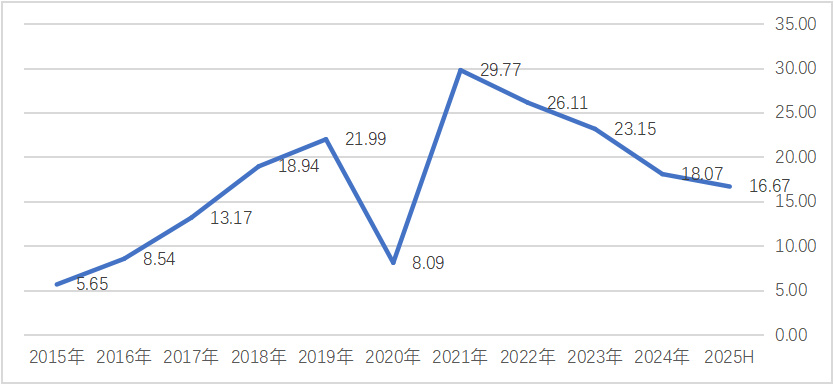

纵观杭州银行的历年效益,该行的归母净利润增速从2015年的5.65%开始,最高曾在2021年达到29.77%。尽管近年来也难免有所回落,但两位数的增速始终在A股上市行中名列前茅。

2024年杭州银行以18.07%的同比增速在42家A股上市行中排名第3位,2025年1季报该行又以17.30%的同比增速排名第1位。

注:杭州银行历年归母净利润增速一览;单位:%;

2024年度,银行板块(880471)指数前复权涨幅为46.64%,2025年截至7月17日收盘涨幅为17.30%。

客观而论,去年受益于债券牛市而来的投资收益意外增长、银行股的股价增长还是有业绩的支撑。但今年以来,主要是利率的进一步下行、“存银行不如买银行”的理念兴起,使得银行股的资产得到了重新定价。

但银行股要想真正替代白酒板块,成为A股市场长期的“定海神针”,还是离不开板块中一些龙头股的业绩持续向好。毕竟,曾经的贵州茅台之所以能够成为A股市场中的“传奇”、股价超过2400元,其“根本”还是在于持续的业绩增长。

市场的行情中有板块的分化,而板块之中又会再有分化。尽管近期不少资金、甚至包括险资开始“逢高减仓”,阶段性获利了结,但无论是从A股的市场周期、还是从目前银行股在市场中的热度来看,板块在中短期内大概率还有上行空间。

在本周略作回落蓄力后,随着昨日杭州银行首发半年度业绩、银行板块的半年度行情也将随之开启。在乘着板块、乃至上证指数上行的东风之时,半年度业绩良好的银行股标的则势必会受到场中资金更多的青睐。

2024年度杭州银行股价前复权涨幅为60.20%,而2025年截至7月17日涨幅为15.33%。该行在利润高速增长、并且经营质效良好的同时,分红水平则还有明显提升空间。自从去年4月“新国九条”颁布以来,年度分红比例达到30%已隐然成为了优秀上市行的“合格线”,但该行从2022年至2024年分别为20.31%、21.44%和23.48%,明显低于这一水平。