今日A股高开高走。上证指数收于3559.79点,上涨0.72%,成交额7309亿元;深证成指收于11007.49点,上涨0.86%,成交额9691亿元。沪指、创业板指再创年内新高,成交量也较前一交易日放量明显。盘面上看,大基建股集体爆发,水泥、建材方向领涨,农商行、跨境支付板块则迎来调整。

大盘跳空高开后持续拉升,触碰前期高点后短暂承压略有回调,但尾盘加速突破上周高点,再创年内新高。消息面上,利好消息密集,“超级工程”开建、“反内卷”政策加码均支撑市场信心;技术面上,多日小碎步上涨后略有加速,多头进场积极性高涨,板块轮动机会值得投资者关注。

近期,大盘成长风格显著跑赢小盘成长,A股市场长期占优的大盘价值+小盘成长的杠铃策略正迎来挑战。投资者开始质疑“通缩交易”,市场资金配置出现边际转向的迹象。这一变化背后是“反内卷”政策与新旧动能转换的预期持续升温。7月18日,工信部总工程师谢少锋表示,新一轮钢铁、有色金属等十大重点行业稳增长方案即将出台,推动重点行业调结构、淘汰落后产能。市场逐渐意识到,中国经济可能完成从房地产到制造业的叙事变化。

从杠铃两端资产与中间资产的收益率来看,其分化水平已经来到了历史极值点位,而上一个历史极值正是2017年前后。从2017年开始,供给侧改革配合需求侧的棚改等刺激政策,经济逐步走出底部,企业盈利改善,一批盈利能力强劲的龙头企业重拾成长性,而杠铃策略的两端则由于在经济复苏背景下缺乏基本面成长性而持续跑输。

从估值角度看,创业板指目前市盈率历史分位数较低,相对于其他主流宽基指数具备较为明显的估值优势。且2025年创业板指预测归母净利润增速为39.12%,显著高于全A的16.54%。未来传统的杠铃策略或将受到创业板指为代表的低估值大盘成长的挑战。建议投资者关注创业板50ETF(159375)、科创创业ETF(588360)的投资机会。

今日港股科技板块再度走强。近期,压制科技类企业盈利前景的负面因素有所改善。7月18日,市场监管总局对主要外卖平台公司进行约谈,要求外卖平台企业理性竞争。“外卖大战”对头部互联网企业的利润压力或在反内卷的大背景下提前缓解。另外,上周美方批准英伟达向中国销售H20芯片,有望进一步提升国内企业资本开支速度,继续推动AI行情的发展。

2025年初以来,港股市场持续活跃,甚至一度领跑全球市场。在“资金盛、资产荒”的背景下,港股日均成交额较去年同期增长约80%。对宏观不敏感的结构性行情尤为活跃:虽然整体中国基本面趋弱且外部扰动不断,但结构性行情活跃,板块之间此消彼长、不断轮动,如年初以来的AI、新消费、创新药等几轮主线。恒生科技指数已经累计上涨25.01%,显著跑赢A股市场多数宽基指数。

目前恒生科技PETTM仍仅为21倍,本身处于价值洼地。综合来看,港股科技板块中电商、本地生活等领域有筑底态势,汽车板块在政策支持下也有望恢复景气。此前在基本面的负面压力下,港股计价了较多悲观预期,EPS预期也遭遇一定程度下修。如果今后盈利预期得到上调,结合市场情绪的回暖,恒生科技指数或将于三季度进一步打开上行空间。建议投资者把握港股科技ETF(513020)的布局机会。

今日,受雅鲁藏布江下游水电工程开工和10大重点行业稳增长方案的利好消息影响,建材、基建、钢铁、煤炭等顺周期板块涨幅居前。建材ETF(159745)高开高走后涨停,当日净申购近7亿份。基建ETF(159619)也表现不俗,最终收涨超6%。究其原因,消息和政策层面的多方面利好从需求和供给两侧对顺周期板块行情提供了支撑。

消息面上,雅鲁藏布江下游水电工程的消息点燃了相关板块的做多热情,投资侧的刺激推升了市场对需求拐点的乐观预期。雅鲁藏布江下游水电工程开工仪式7月19日上午在西藏自治区林芝市举行。雅鲁藏布江下游水电工程将在十年工程期内建设5座梯级电站,总投资约1.2万亿元。国家级超级工程的开建有望带来上下游产业链需求的逐步恢复,工程对钢材、水泥、有色金属、防水材料等基础建材的需求呈“放量突破”的特点,起到了应对短期需求波动的“稳压器”作用。

政策面上,“反内卷”政策不断跟进发力,工信部宣布10大重点行业稳增长方案即将出台,供给侧改革2.0似乎渐行渐近。工业和信息化部总工程师谢少锋在7月18日国新办新闻发布会上表示,钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,工业和信息化部将推动重点行业着力调结构、优供给、淘汰落后产能。之前“反内卷”政策发布伊始,市场对政策节奏和效力仍然存在不小的疑虑。但近期细节政策的不断出台,增量政策的不断完善,均有力支撑了市场信心。

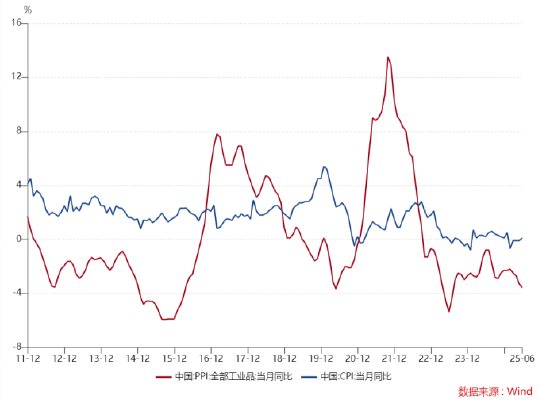

需求和供给的协同刺激有望打破“PPI-CPI”的负反馈周期,利好国民经济正向发展预期。自2022年10月工业品出厂价格指数(PPI)当月同比值跌破零轴以来,已有连续33个月位于零轴下方。消费者价格指数(CPI)与PPI剪刀差不断扩大,制造业“内卷”严重。当下情形,已经与2015年供给侧改革时的场景颇为相像。回顾2015年,由于传统行业产能严重过剩,钢铁、煤炭、水泥等行业产品供大于求,市场竞争激烈,企业为争夺有限订单不断压低价格,导致PPI持续负增长。而近期一系列积极政策有望打破“PPI-CPI”的负反馈螺旋,稳定市场对资产价格的合理预期,从而利好国民经济健康持续发展。

具体到投资层面,顺周期板块的估值逻辑已经从“弱预期-弱现实”转化为“强预期-弱现实”,底部区域已经逐渐清晰,配置的“赔率”性价比正在凸显。其中,建材、基建、钢铁等板块有望直接受益于“超级工程”的落地投建,业绩和估值均存在较大的扩张空间。此外,前期表现偏弱的上游煤炭板块也存在较大的估值修复空间,且股息率超过5%,高股息特性提供了较大的安全边际,值得投资者进一步关注。

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

特约作者:国泰基金