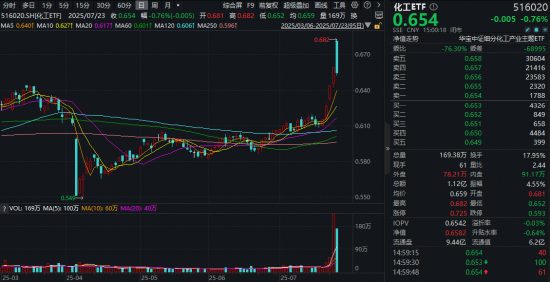

在经历了接连几日的大涨后,化工板块今日(7月23日)出现回调。反映化工板块整体走势的化工ETF(516020)早盘大幅高开后震荡回落,截至收盘,场内价格跌0.76%,止步日线四连阳。

成份股方面,易普力再度涨停,斩获三连板,宏达股份、金发科技等涨幅居前;下跌方面,广东宏大收跌6.37%,博源化工、圣泉集团等收跌超2%,拖累板块走势。

值得注意的是,7月以来,化工板块表现显著优于大盘。数据显示,截至今日收盘,化工ETF(516020)标的指数细分化工指数7月累计涨幅达到7.98%,显著优于同期上证指数(4%)、沪深300指数(4.67%)等A股主要指数。

注:细分化工指数近5个完整年度收益率分别为2020年:51.68%;2021年:15.72%;2022年:-26.89%;2023年:-23.17%;2024年:-3.83%。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

资金面上,基础化工板块近日获主力资金大举涌入。数据显示,截至今日收盘,近5日,基础化工板块获主力资金净流入234.28亿元,净流入额在30个中信一级行业中高居第3;近60个交易日,基础化工板块累计吸金额更是达到1454.6亿元,吸金额在30个中信一级行业中位居第4。

化工板块场内热门布局工具化工ETF(516020)近期亦备受资金青睐。数据显示,昨日,化工ETF(516020)单日吸金超1.22亿元,近5个交易日,化工ETF(516020)有4个交易日吸金,累计吸金额更是达到1.46亿元。

政策面上,近期,“反内卷”备受关注。开源证券指出,目前我国化工行业整体利润水平较低,多数企业急切需要改善行业竞争格局,以获得正常盈利水平,在“反内卷”浪潮席卷而来的当下,新一轮供给侧改革势在必行。

东海证券认为,从近十年维度来看,目前情况类似于2014-2015年,彼时化工行业推出了较大的供给侧改革行动,促使后续行业景气好转;当前时点供给侧政策或再次发挥作用,化工行业周期正处于关键拐点。

从估值角度来看,当前或为化工板块较好布局时机。数据显示,截至昨日(7月22日)收盘,化工ETF(516020)标的指数细分化工指数市净率为2.08倍,位于近10年来26.22%分位点的低位,中长期配置性价比凸显。

展望后市,德邦证券表示,自2024年9月以来,地产消费等一揽子政策陆续出台,有望消除市场前期担忧、提振经济信心,化债和稳定房地产等政策也有望带动终端化工品需求。结合供给端,本轮自2021年以来的化工扩产周期或已步入尾声,此前《政府工作报告》再设单位GDP能耗降低具体目标,新“国九条”出台引领高质量发展,化工行业或迎新一轮供给侧改革,国内供给侧有望边际大幅改善。此外,本轮扩产过程中,中国化工凭借后来居上的规模、管理、研发等优势,正在加速抢占全球市场份额。化工行业有望进入新一轮长景气周期。

招商证券表示,随着“反内卷”政策的逐步落地,化工供给侧有望出现边际变化,其中行业集中度更高的化工产品更有望通过行业自律达成限产减产协议,且若后续政策在环保监管、淘汰落后产能或限制新产能建设上发力,对高集中度的化工产品来说,单一企业的产能变化对于行业整体供需关系带来的边际影响更大,行业景气反转的可能性更大。

图片及数据