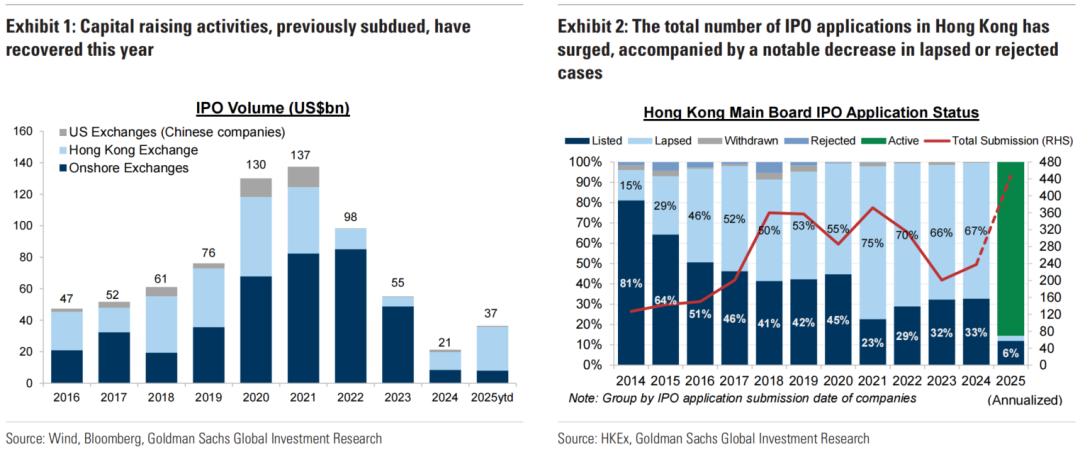

香港的IPO市场已迎来复苏,今年以来已经有51家公司在港上市,融资额达到了1240亿港元,另有超过200家公司正筹备在港上市。高盛近日发布了报告FAQsaboutHongKongIPOresurgence(《关于香港IPO复苏的常见问题》),总结了投资者关注的核心问题。

Q1.香港IPO市场为何重现活跃?

2025年以来,香港IPO市场显著复苏:年初至今已有51家公司上市,融资1240亿港元(2024年全年为77家、880亿港元),其中10家为A+H双重上市,另有超200家公司在筹备上市。这一复苏源于多重因素:

前期低迷后的反弹:2022-2024年香港年均IPO仅75宗、融资100亿美元,远低于此前五年的年均150宗、超300亿美元,当前回暖是对低迷期的修复。

市场行情驱动:港股上半年表现创十年最佳,恒生指数、恒生科技指数年初至今分别上涨20%、17%,企业融资意愿回升。

A股IPO放缓:中国证监会2024年4月推出“九项措施”从严监管A股IPO,导致A股IPO数量从2021-2023年的年均300-500家降至2024年100家、2025年至今54家,企业转向香港融资。

港交所政策优化:2024年10月缩短IPO审核时间(普通企业40个工作日、A股企业30个),2025年5月推出“科技企业通道”允许保密申报和同股不同权架构,提升上市便利性。

Q2.为何A股和ADR企业选择在香港双重上市?

监管支持与市场需求共同推动双重上市趋势:

政策鼓励:中国证监会2024年推出“与香港合作五项措施”,明确支持内地龙头企业赴港上市;2025年5月证监会主席吴清强调巩固香港国际金融中心地位,支持优质企业回归。

融资与全球化需求:A股企业通过香港上市开辟离岸融资渠道,支持海外扩张和股权激励,同时提升国际品牌知名度。香港市场兼具境内外投资者覆盖,上市机制更灵活。

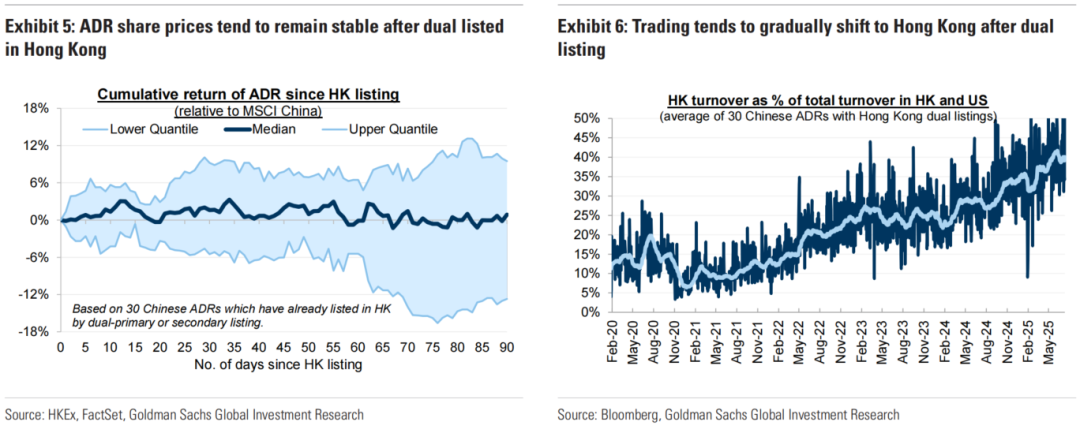

规避ADR退市风险:中美摩擦背景下,美国上市中概股(ADR)通过香港双重上市(主要上市或第二上市)缓解退市冲击——80%的美国机构投资者已持有港股,若ADR退市可平滑转移交易至香港。双重主要上市还可接入南向资金(第二上市不可),历史上H股被美国限制时,南向资金曾抵消外资抛售。

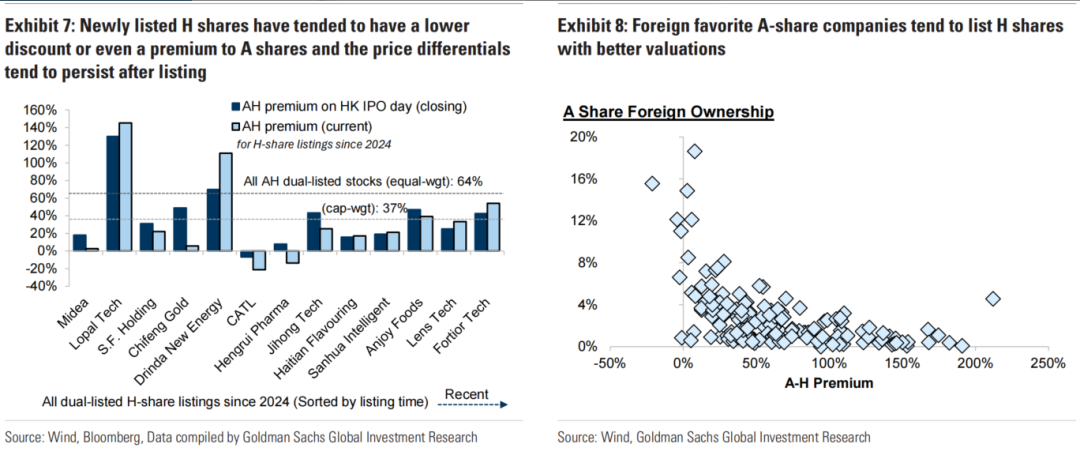

估值优势:近期A股企业赴港上市折价率低,部分甚至溢价,且外资持有比例高的A股公司在港估值更优。

Q3.IPO活跃是提振情绪还是消耗流动性?

当前IPO活跃更多是情绪提振,流动性压力有限:

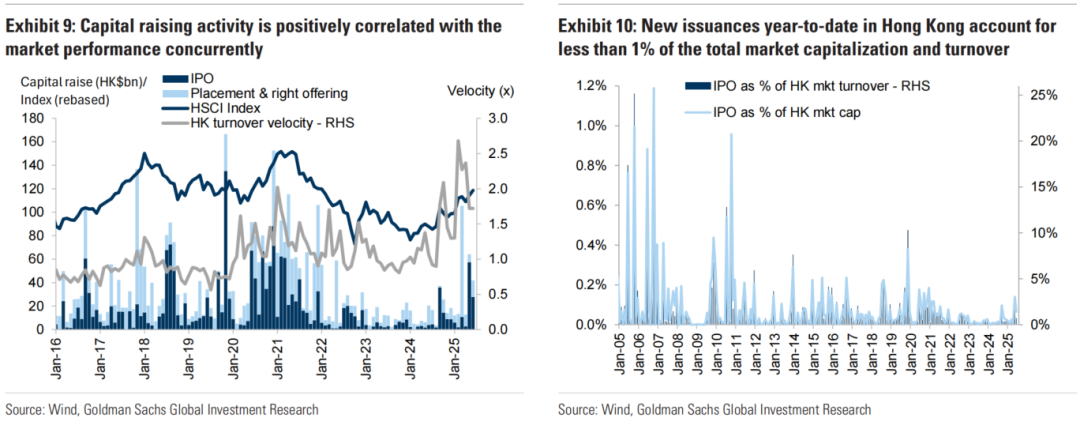

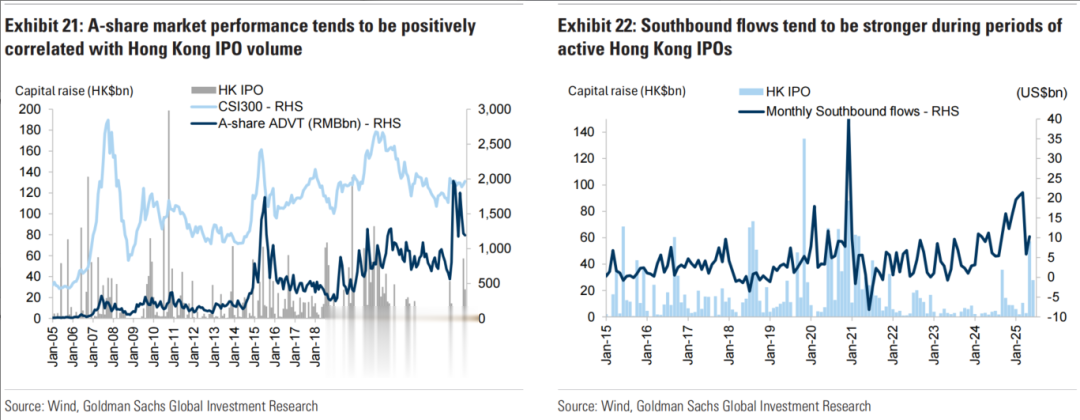

情绪与市场正相关:IPO融资规模与港股表现、成交额呈正相关(如恒生指数走势与融资规模同步回升),企业倾向于在市场高位融资,而活跃的IPO也会吸引更多资金关注。

流动性影响可控:年初至今IPO融资额仅占港股总市值和成交额的1%以下,扣除回购后净融资规模更小,市场需求足以消化新增供给。此外,港交所2023年推出的FINI电子平台通过预资金模式减少超额认购锁资,进一步缓解压力。

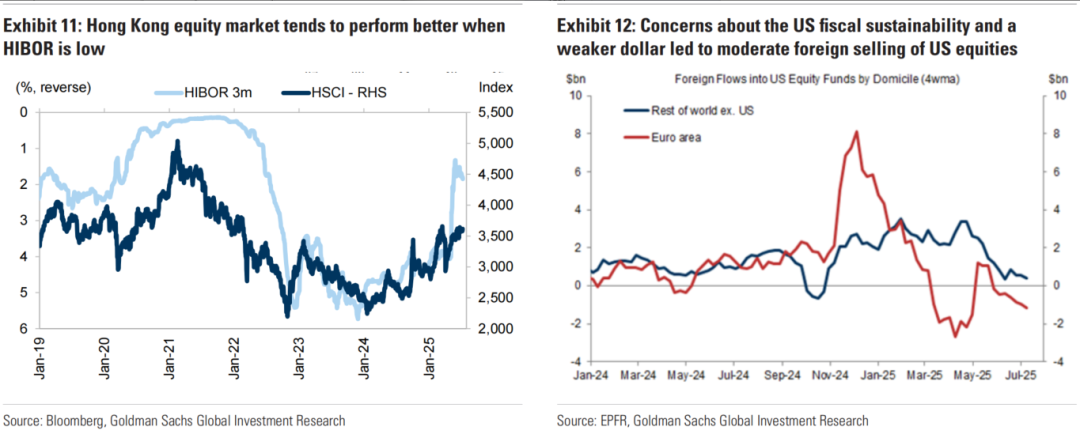

低利率与资金回流:香港银行间利率(HIBOR)处于低位,叠加美元走弱、全球资金从美国流出,估值合理、增长明确的港股对全球投资者吸引力上升。

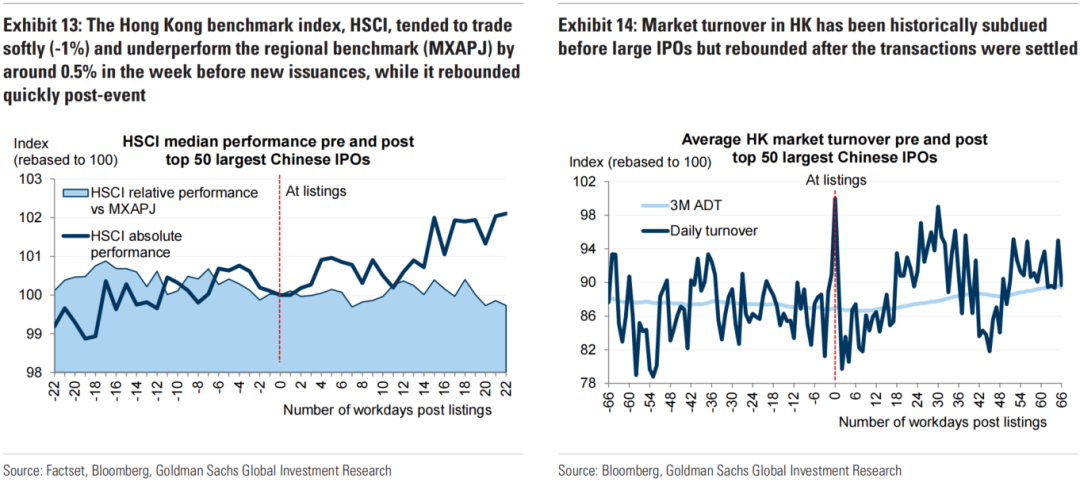

大IPO短期影响有限:历史上50大IPO前港股指数短期承压(上市前一周跌约1%),但上市后迅速反弹,成交额在上市首日显著回升。

左:香港股市在香港银行同业拆息(HIBOR)较低时往往表现更佳;右:对美国财政可持续性的担忧以及美元走弱导致外资适度抛售美国股票

左:在大型新股发行前一周,香港基准指数恒生指数往往小幅下跌(-1%),相对区域基准指数(MXAPJ)跑输约0.5%,但在发行后迅速反弹;右:从历史上看,在大型IPO前香港市场成交额较为低迷,但在交易结算后回升

Q4.谁在参与香港IPO?

投资者结构呈现“外资主导基石、散户热情回升”特征:

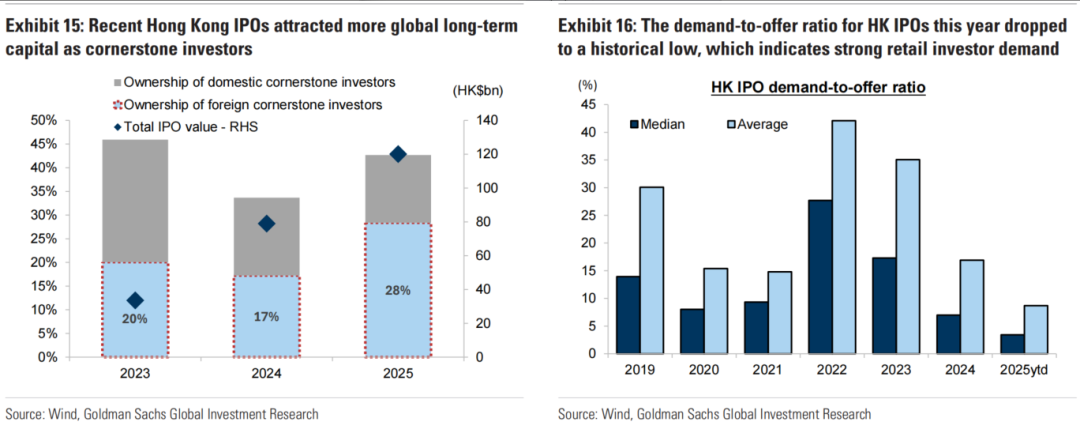

基石投资者占比高:年初至今基石投资者贡献了42%的融资额,其中约三分之二来自外资(如全球养老金、主权基金),三分之一为境内资金。全球长线资金此前因宏观和地缘顾虑减少中国资产配置,当前借IPO重新入场。

散户参与度达多年高位:今年IPO平均认购倍数为9%,虽低于过去五年25%的均值,但反映散户风险偏好回升。

Q5.哪些因素决定IPO后表现?

2024-2025年香港IPO后表现显著优于此前五年:

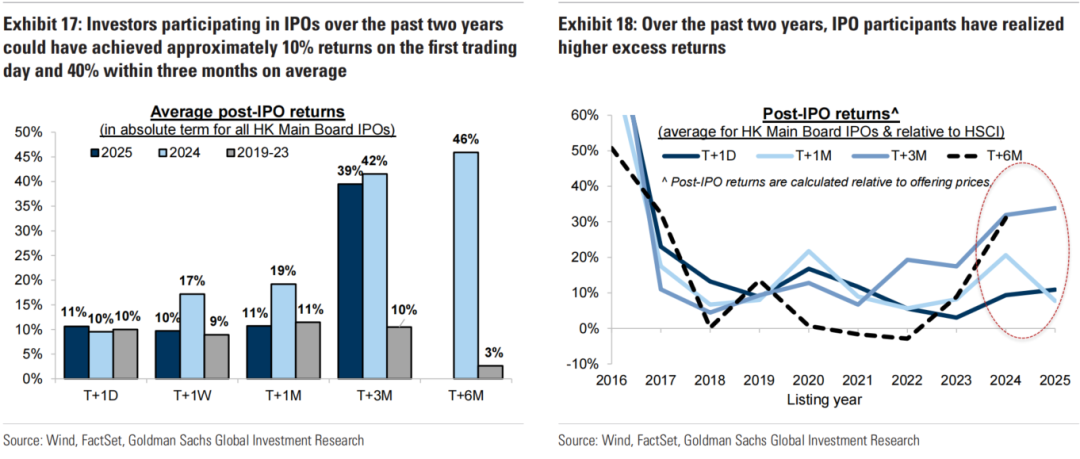

回报数据:首日平均回报10%、1个月17%、3个月41%(2019-2023年同期分别为10%、11%、10%)。

关键驱动因素:

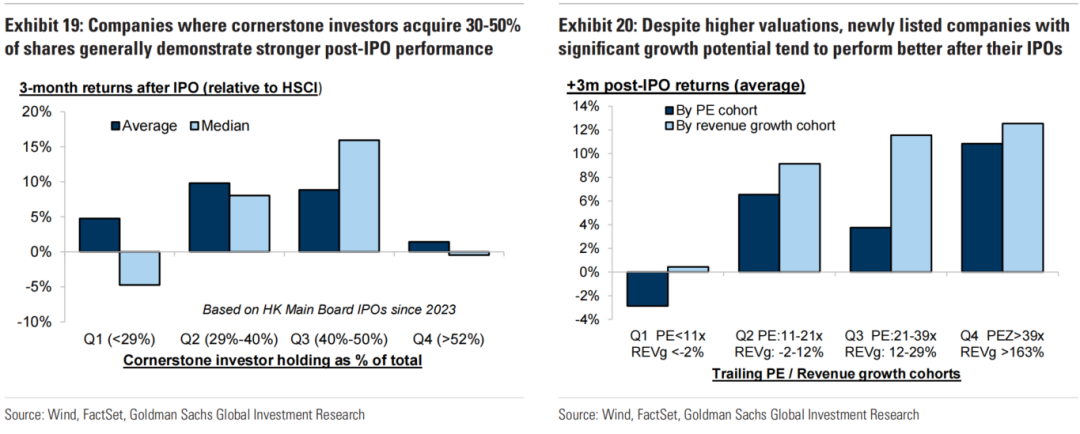

基石投资者持股比例30%-50%的公司表现最佳。

增长潜力比公司规模更重要,高营收增长企业即便估值较高,仍能实现超额回报。

左:过去两年参与IPO的投资者平均在首日获得约10%的回报,三个月内获得约40%的回报;右:过去两年IPO参与者实现了更高的超额回报

左:基石投资者持股比例在30%-50%的公司通常IPO后表现更佳;右:尽管估值较高,具有显著增长潜力的新上市公司IPO后往往表现更好

Q6.对在岸市场和行业同行有何溢出效应?

香港IPO活跃对A股和行业peers以正面影响为主,但持续性较短:

A股联动:香港IPO活跃时,A股往往同步走强,南向资金流入增加,两者并非竞争关系。

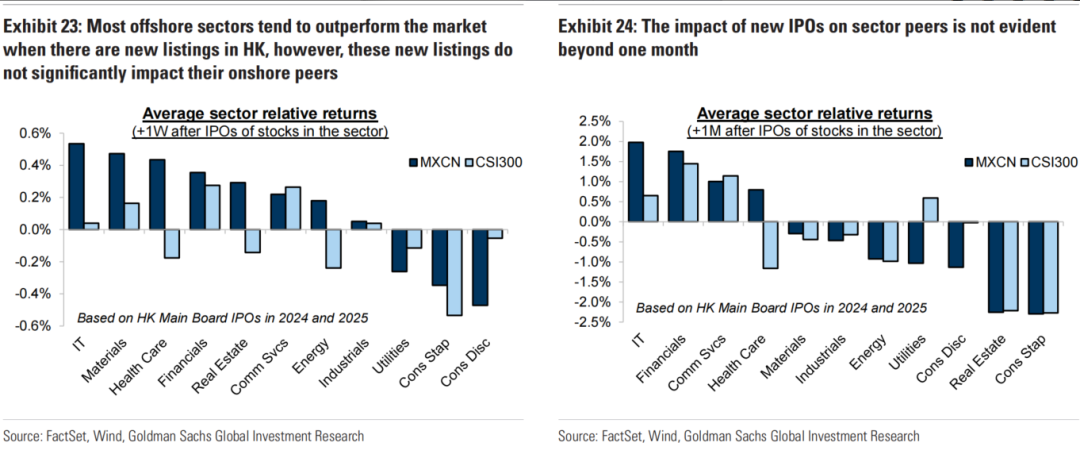

行业同行短期受益:2024-2025年香港IPO中,11个MSCI中国行业中有8个在新股上市后1周内跑赢大盘,但1个月后影响减弱。

Q7.对指数纳入和南向通有何影响?

新股快速进入指数和南向通,将吸引被动资金和境内流动性:

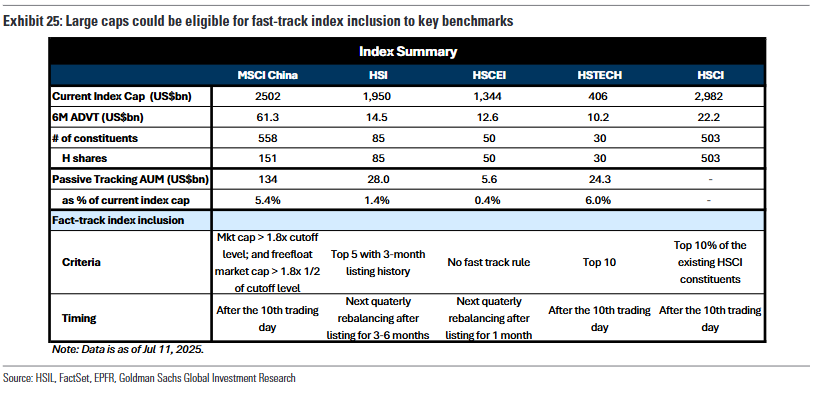

指数快速纳入:满足市值和流动性要求的新股上市后10个交易日即可纳入MSCI、恒生等指数,预计带动约1340亿美元被动资金买入(恒生指数和恒生科技指数对应被动资金分别为280亿、240亿美元)。

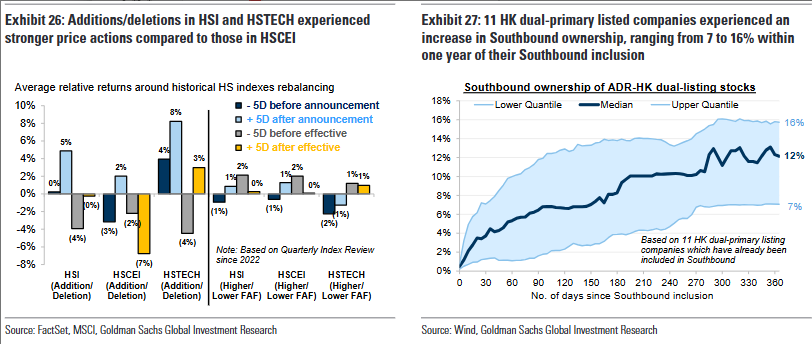

南向通资格:双重主要上市(而非第二上市)的新股可纳入南向通,历史上11家双重主要上市的ADR在纳入后1年内,南向持股比例从0升至7%-16%,持续支撑股价。

左:恒生指数和恒生科技指数的新增/剔除成分股比恒生中国企业指数的成分股价格波动更大;右:11家在香港双重主要上市的公司在纳入南向通后的一年内,南向持股比例上升了7%至16%

Q8.投资启示有哪些?

受益机构:港交所(IPO活跃提升交易量)和有离岸业务的中资券商将直接受益。

潜力行业:医疗、科技、材料等年内热门行业的新股需求更高;消费(可选+必需)新股上市后3个月回报领先。

关注标的:20家计划赴港上市的优质A股(2024-2026年EPS增速超10%、PEG