7月28日,北交所上市委将审议长江三星能源科技股份有限公司(简称“长江能科”)的IPO申请,公司计划发行不超过3000万股,拟募集资金1.6亿元,用于年产1500吨重型特种材料设备及4500吨海陆油气工程装备项目和研发中心建设。然而,其招股书背后,却交织着多重令人忧虑的风险信号。

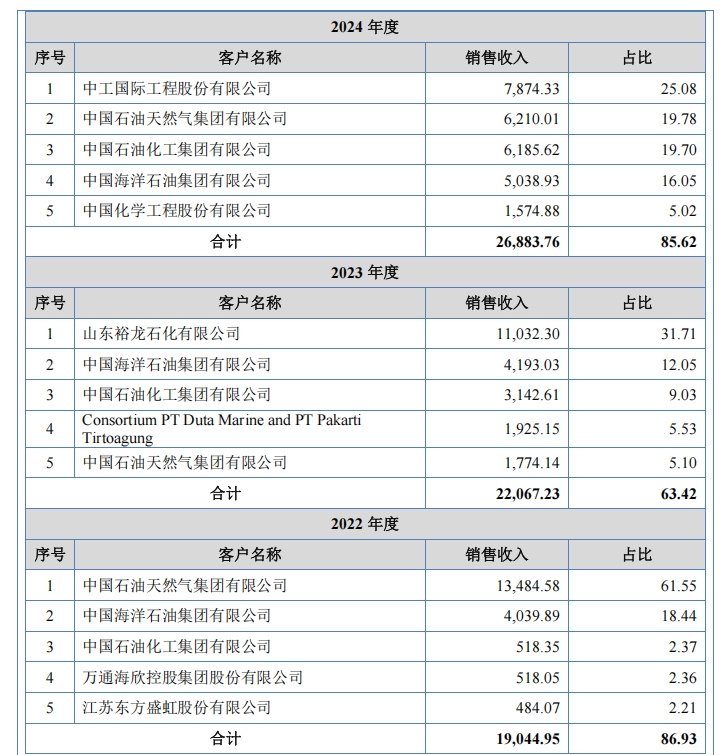

客户集中度较高,营收与净利润异常波动。2022年至2024年长江能科前五大客户销售占比分别达86.93%、63.42%和85.62%,且公司第一大客户频繁更迭。与此同时,公司营收与净利润呈现异常波动:尽管2023年营收同比大幅增长58.83%至3.48亿元,净利润仅微增0.42%至4085.45万元;而2024年在营收下滑9.77%至3.14亿元的情况下,净利润却逆势增长20.34%至4916.39万元。这种对少数大客户的重度依赖及显著的业绩异动,凸显了公司经营稳定性和盈利质量方面的风险。

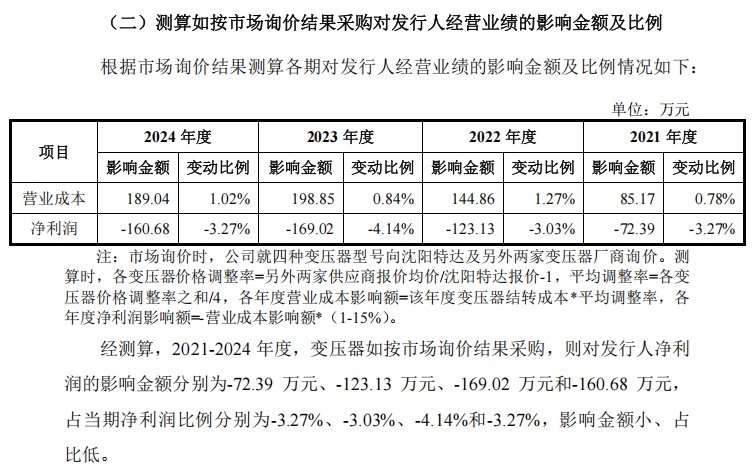

关联交易压低成本,利润“水分”浮现。长江能科实际控制人刘某春、刘某诚父子合计控制公司88.03%的股份。其关联方沈阳特达,由刘某春之妹印某春持股并控制,成为长江能科变压器的主要供应商。2021至2024年间,长江能科持续向沈阳特达采购,且后者报价显著低于其他供应商。若以市场公允价格核算,长江能科同期的净利润将被显著“挤水”,分别减少72.39万元、123.13万元、169.02万元和160.68万元,占当期净利润比例达-3.27%至-4.14%。该关联交易的价格差异影响到公司的利润表现,其公允性受到监管与市场的重点关注及质疑。

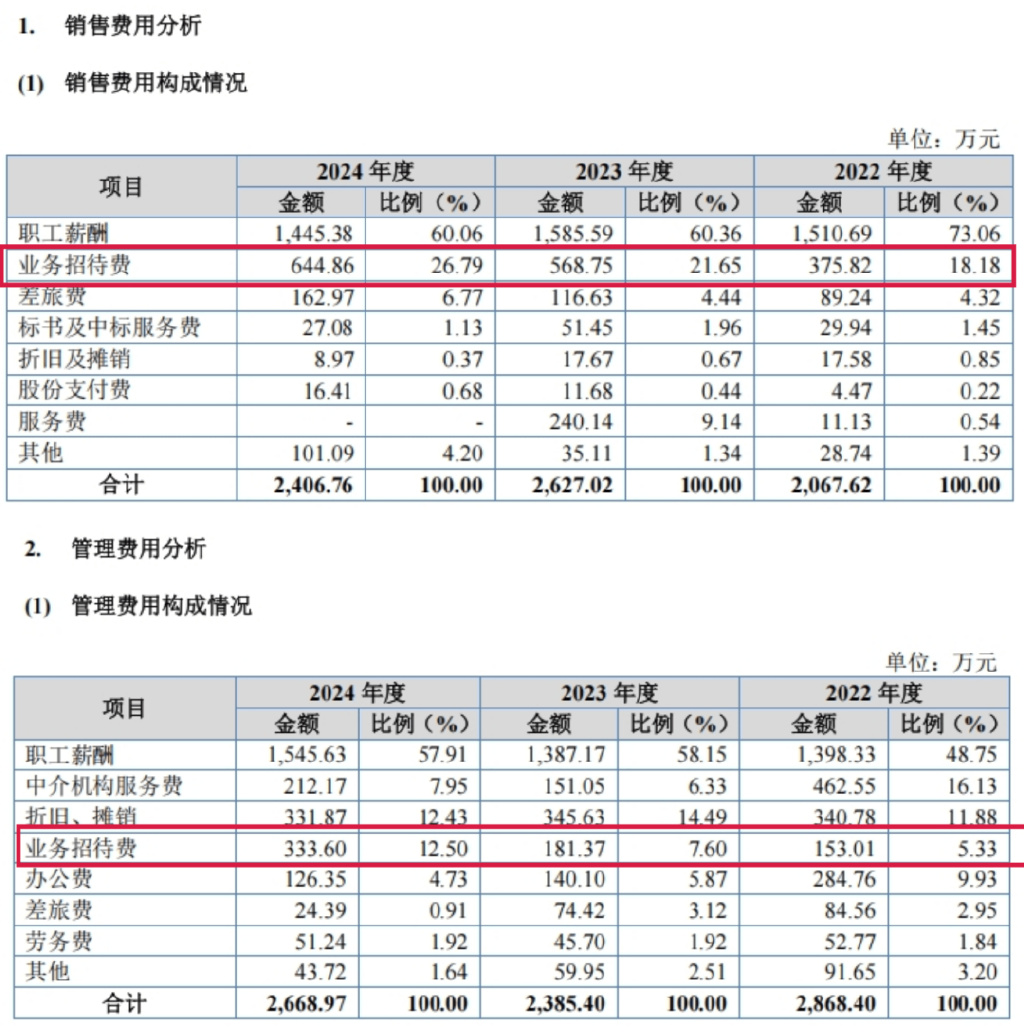

销售费用率“畸高”,业务招待费三年花掉2000万。长江能科2022年至2024年销售费用率分别达9.44%、7.55%、7.67%,远高于同期行业可比上市公司平均水平(2.10%、2.08%、2.64%),其中2024年该比率为行业的2.9倍,堪称“畸高”;公司将此归因于业务规模小及销售人员数量、薪酬影响,但穿透来看,其业务招待费构成重要支出——三年间销售费用项下业务招待费合计1589.43万元,管理费用项下合计667.98万元,两部分叠加共2257.41万元,业务招待费三年花掉超2000万。

超八成收入依赖前五大客户,营收净利走势波动异常

长江能科作为专注于能源化工专用设备领域的国家级专精特新“小巨人”企业,其产品广泛应用于油气工程、炼油化工等多个领域,但近年来却面临着客户结构与业绩表现的双重挑战。

2022年至2024年,长江能科前五大客户销售占比分别高达86.93%、63.42%和85.62%,客户集中度高。虽然公司将此归因于下游能源化工行业高度集中于大型央企及民企的特性,以及公司业务处于成长期,易受客户单个项目投资规模高的影响,但若公司主要客户经营情况出现重大不利变化,可能导致公司订单承接量萎缩或应收账款不能及时收回,进而对公司生产经营造成不利影响。

更值得警惕的是,长江能科高客户集中度背后还伴随着第一大客户的频繁更迭。2022年,中国石油天然气集团有限公司以61.55%的销售占比成为核心支柱;2023年,山东裕龙石化有限公司以31.71%的占比成为公司第一大客户;到了2024年,中工国际工程股份有限公司又以25.08%的占比成为新的第一大客户。

长江能科营业收入与净利润的异常波动也同样值得关注。2022年至2024年,长江能科营业收入分别为2.19亿元、3.48亿元、3.14亿元;净利润分别为4068.19万元、4085.45万元、4916.39万元。2023年公司营收增长58.83%,净利润仅微增0.42%;2024年营收下滑9.77%,净利润却逆势增长20.34%。

关联交易公允性引监管关注

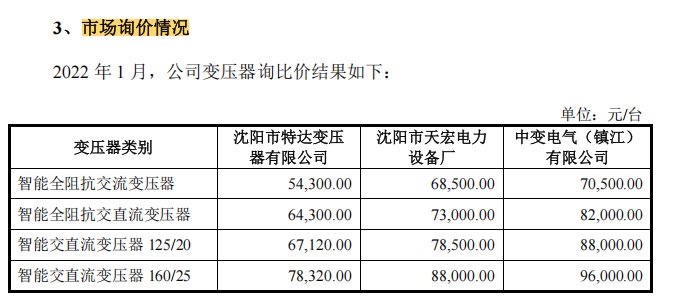

长江能科实际控制人为刘某春、刘某诚,合计控制公司88.03%的股份,刘某春担任公司董事长,刘某诚担任公司董事、总经理,二人为父子关系。而沈阳市特达变压器有限公司(简称“沈阳特达”)由刘某春的妹妹印某春持股并担任执行董事。

沈阳特达为长江能科关联方,2021年至2024年,长江能科持续向沈阳特达采购变压器,四年采购金额分别达到753.06万元、561.95万元、609.39万元和883.54万元,沈阳特达的市场询价低于其他供应商询价。以2022年1月对四类智能变压器的询价为例,沈阳特达在所有四类产品上的报价均为最低,这种“价格优势”直接影响了长江能科的利润表现。

若按市场其他供应商的询价结果核算,2021年至2024年长江能科净利润将分别减少72.39万元、123.13万元、169.02万元和160.68万元,占当期净利润的比例为-3.27%、-3.03%、-4.14%和-3.27%,其中2023年169.02万元的净利润差额已占当期净利润的4.14%,价格差异对公司利润的实际影响已不容忽视,这也使得该关联交易的公允性受到监管关注和市场质疑。

面对监管问询,长江能科解释称,由于采购的变压器为定制化生产的特种变压器,沈阳特达与其合作时间久,生产经验丰富,生产成本相对较低,而其他厂商多生产标准变压器,生产非标准变压器成本较高,且基于长期稳定的合作关系,沈阳特达报价略低具有商业合理性,价格较为公允。

然而,这一回应难以完全消弭市场疑虑。2023年169.02万元的净利润差额已占长江能科当期净利润的4.14%,价格差异对公司利润的实际影响已不容忽视。

销售费用率“畸高”,业务招待费三年花掉2000万

在长江能科的财务报表中,一份引人注目的费用清单引起市场关注。2022年至2024年期间,公司销售费用率高达9.44%、7.55%、7.67%,远远超出行业可比上市公司平均水平(同期分别为2.10%、2.08%、2.64%),2024年长江能科销售费用率为同行业可比公司的2.9倍,堪称“畸高”。

公司将其归因于“总体业务规模小,规模效应所致”,以及“销售人员数量、平均薪酬水平”的影响。然而,当我们穿透费用的表层,一个更引人深思的细节浮出水面:业务招待费如同一条不容忽视的暗流。

2022年至2024年,长江能科销售费用项下的业务招待费分别为375.82万元、568.75万元和644.86万元;在管理费用中,三年期间业务招待费分别为153.01万元、181.37万元和333.60万元。两笔费用叠加,三年间公司业务招待费合计为2257.41万元。

长江能科从客户依赖度高,到关联交易公允性争议,再到“畸高”销售费用背后的支出结构,公司在IPO审核关口暴露的这些问题,或将成为其上市委审议时的重要考量。