小财米洛溪/文

长江三星能源科技股份有限公司(以下简称长江能科)2024年12月30日开始正式排队北交所IPO,仅半年后即将上会。北交所上市委员会定于2025年7月28日召开2025年第16次审议会议,正式审议长江能科的IPO申请。

长江能科是一家专注于能源化工专用设备的设计、研发、制造和服务的企业。公司主要产品包括电脱设备、分离设备、换热设备、存储设备、固碳设备、氢能设备等能源化工专用设备以及助剂和技术服务,广泛应用于油气工程、炼油化工、海洋工程、清洁能源等领域。

就在递交IPO申请前夕的2023年5月,长江能科进行了现金分红。新三板公告显示,公司2023年4月向全体股东每10股派2.83元人民币现金,现金分红金额为3,007.72万元,占当期未分配利润8,276.34万元比例为36.34%。也是在同一年,长江能科收现比大幅下降,由2022年收现比1.17下降至2023年0.63,导致当年经营性现金流净额大幅下滑。招股书披露,公司报告期内也仅2023年存在短期借款1,429.06万元,其余年份包括长期借款在内均为零元。值得注意的是,2023年公司净利润仅增长0.42%。如此来看,2023年公司进行大额分红后,“运气”并不好,业绩并未如往年上涨明显,出现短期借款可能与当年资金链收紧有关。

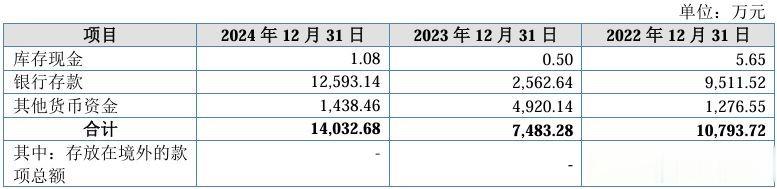

说到资金,长江能科的货币资金也存在些许端倪。报告期(2022年至2024年)内,公司货币资金余额分别为10,793.72万元、7,483.28万元、14,032.68万元,其中大部分为银行存款。

同期,长江能科利息收入分别为41.17万元、212.71万元、105.41万元。报告期内,公司银行存款分别为9,511.52万元、2,562.64万元和12,593.14万元,其他货币资金分别为1,276.55万元、4,920.14万元和1,438.46万元。公司称2023年其他货币资金增加较多主要是因为当年购买定期存单,期末尚未到期收回所致,该笔定期存单已于2024年上半年收回。根据权责发生制原则,利息收入应在收到时确认,也就是上述定期存单的利息收入应计入2024年,加之2024年银行存款余额最高,按此推算公司2024年利息收入应显著高于2023年。但是公司2023年利息收入却远高于其他年份,分析人士称长江能科利息收入反常,怀疑的方向只能是其资金可能存在被占用的情况。

申报之初,长江能科计划募集资金3亿元,主要用于年产1,500吨重型特种材料设备及4,500吨海陆油气工程装备项目、研发中心建设、营销中心建设及补充流动资金。其中,补充流动资金计划投入募集资金7,600.00万元。

但是公司上会稿发布后,长江能科将募集资金下降至1.60亿元,募投项目也变为前两项目,将营销中心项目和补充流动资金项目“砍掉”了,砍掉原因或许与公司大额分红及北交所问询有关,毕竟公司客户最终流向都是“三桶油”,客户集中度高,营销中心建设的必要性确实难以解释。下面截图为公司上会稿募投项目:

而对于公司研发中心建设项目,北交所也对其必要性较为关注。资料显示,长江能科2020年至2024年研发费用分别为665.32万元、698.39万元、855.33万元、1,440.46万元、1,453.28万元,占营业收入比例分别为5.23%、3.65%、3.90%、4.14%、4.63%,远低于行业平均值。其中研发人员职工薪酬分别为377.85万元、423.99万元、573.3万元、1,027.29万元、1,185.62万元,占比从2020年的56.79增加至2024年的81.58%,增长较快;而直接投入分别为177.89万元、203.58万元、250.12万元、269.88万元、119.40万元,占比分别为26.74%、29.15%、29.24%、18.74%、8.22%,直接投入整体呈下降趋势且金额增长较为缓慢。

由此来看,长江能科的研发费用主要由研发人员工资的增长而增长的,公司也在招股书中坦诚研发人员增加而导致职工薪酬增长较快。但是,公司研发人员增加,其相应的直接投入却并未显著增加,是不是可以理解为研发工作量并未实质增加。那么长江能科的研发费用是不是靠人员工资来“充数”呢?

另外,长江能科研发中心建设项目计划投入募集资金6,000.00万元。公司称该项目需要在在南京购买场地建设南京研发中心,场地购置及装修投入预计为2,150.00万元,占该项目总投资额近30%。公司的这项目操作,是否又是变相购置房地产呢?