今日,多晶硅主力期货合约ps2509刚大跌7.81%,市场上传来多晶硅产能出清的利好信息。据路透社援引多晶硅龙头企业——协鑫科技的消息,中国拟关闭三分之一的产能,设立类似“欧佩克”的组织对多晶硅产量实施配额制管理,以量定价。

文章称,国内的多晶硅企业正在商讨成立一只规模约500亿元的基金(折合70亿美元),用于收购和关闭约三分之一的产能,同时对亏损的多晶硅企业进行重组。

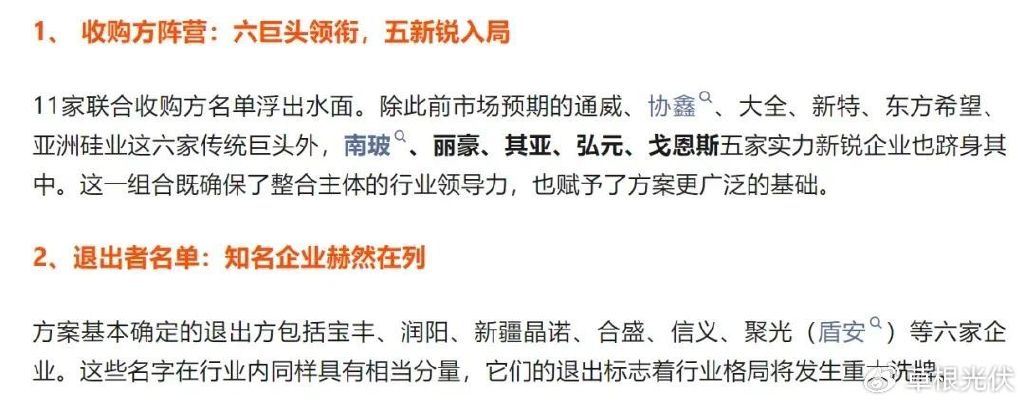

此消息流出前,据多家行业媒体透露,国内17家多晶硅企业于7月29日在北京召开会议,形成一份堪称“行业重组白皮书”的收储方案。11家多晶硅企业将联合组建一家全新的合资公司,以承债收购方式整合另外6家企业的产能,涉及总产能高达70万吨。

不过,这一“以大收小”的整合方案传闻当天即被辟谣。中国光伏行业协会(CPIA)在官微发布澄清公告,称部分自媒体关于多晶硅方面的新闻,相关内容与实际情况不实,要做到不信谣、不传谣。

CPIA还表示,我们将秉持法治化、市场化原则推进反内卷工作,力求尽快走出内卷式恶性竞争。

据业内人士透露,这次行业重组有关“谁是餐桌上的人和餐桌上的菜”,也就是界定谁是收购方和被收购方还有疑问,但可以确定一点是,7月29日这天多晶硅企业确实是在京开会了。

一般来讲,即便参会企业达成了重组的意向,被重组的企业也不希望第一时间被曝光,因为这基本宣告了该企业已出局。因此,在官方未披露重组方案前,保持信息静默是最好的选择。

国内多晶硅企业策划通过重组的方式淘汰富余的产能,是残酷亏损现实下的必然选择。据不完全统计,到2024年底我国多晶硅名义产能达到383.8万吨,总的产能规划超过900万吨。

另据BernreuterResearch数据显示,到2024年底中国多晶硅产能也有325万吨,明显存在产能过剩。

因多晶硅供应远大于需求,多晶硅均价持续走低。在2024年5月降至3.8万元/吨后,多晶硅均价低于行业平均成本运行持续时间已超14个月。

因价格下跌,今年上半年我国多晶硅产量和开工率同步下降。1-6月,中国多晶硅产量59.7万吨,同比降低44.1%,多晶硅企业开工率已降至38.6%-44.1%。这一低于50%的开工率,意味着相关企业仅有不到一半的产能在开工,其余产能在闲置。

目前,多晶硅领域的持续亏损,已成为全行业难以承受之痛。多晶硅在市场定价机制中扮演着“链主”的角色,主导着中游硅片、电池片和下游组件的市场定价。硅料价格起不来,同样产能充沛的硅片、电池片和组件根本没有底气涨价。

因此,考虑到核心制造产业链严重亏损超过1年半,达到了亏损可承受度的临界点,始于硅料的产能出清也进入了“大决战”时刻。据悉,这次多晶硅行业成立类似“欧佩克”的组织,计划收购并关闭至少100万吨的产能,届时市场上的存量产能将达到200万吨左右。

得于市场对反内卷深化、多晶硅控产能的强烈预期,多晶硅主力期货合约在今年7月份强劲反弹了约70%,ps2509主力合约于7月24日触及55605元/吨,7月30日盘中大涨8.87%报收于54705元/吨,但今日大跌7.81%,报收于49130元/吨。

期货有价格发现,套期保值和投机三大功能。随着期货价格走势反转,多晶硅现货价格也在跟涨。

硅业分会数据显示,本周多晶硅N型复投料成交价格区间为4.5万-4.9万元/吨,成交均价为4.71万元/吨,周环比上涨0.64%。N型颗粒硅成交价格区间为4.4万-4.5万元/吨,成交均价为4.43万元/吨,周环比上涨0.68%。

同时,多晶硅现价格反弹也在向下游的硅片、电池片和组件环节传导。硅业分会公数据显示,本周硅片价格延续涨势,各规格价格平均上涨约0.1元/片。

光伏组件方面,本周已有组件企业上调报价1-3分,目前Top10组件企业的整体报价区间介于0.65元-0.70元/瓦。

总体来看,多晶硅期货的强劲反弹,以及成立类“欧佩克”组织控产能、配额制量产,对全行业来说是一针“强心剂”,这意味着光伏的产能出清真要动真格了,也预示着行业筑底阶段的到来。

不过,产能出清是一个长期而又复杂的过程,设立500亿元的行业基金,建立类“欧佩克”组织,绝非一朝一夕之功。这个钱谁来出,如何进行配额分配,平衡好各方利益还要进行反复磋商。

在上半年光伏装机爆增200吉瓦后,当下光伏产业正面临着下半年国内终端需求萎缩,与市场价格“缩量上涨”的突出矛盾。各个环节富余产能有效出清前,这个行业尚难以真实筑底,反复的产能“拉锯战”也将持续考验企业的财务承受力。(草根光伏)

评论列表