中沪网了解到,北京证券交易所上市委员会定于2025年8月8日上午9时召开2025年第18次审议会议,届时将审议珠海市南特金属科技股份有限公司(以下简称“南特科技”)的上会事项。

据悉,南特科技是一家主要从事精密机械零部件研发、生产和销售的高新技术企业。经过多年的发展创新与技术积淀,公司已形成从模具设计、熔炼铸造到精密加工的全套生产工艺,产品可应用于空调压缩机零部件、汽车零部件等细分领域。

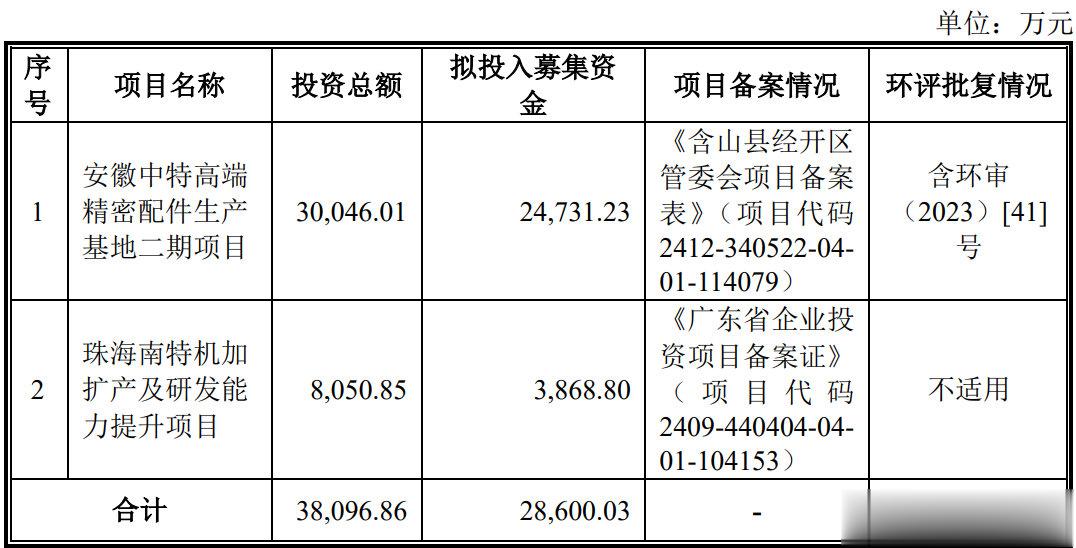

据招股书显示,南特科技本次拟募集资金28,600.03万元,募集资金扣除本次发行费用后将分别用于安徽中特高端精密配件生产基地二期项目、珠海南特机加扩产及研发能力提升项目,具体如下:

(截图来源于南特科技招股书)

中沪网查阅相关资料后,发现南特科技还存在以下疑点,产品结构单一,大客户依赖较大;高新技术企业资质或名不副实;实控人及董事简历“玩穿越”上瘾,信披质量或“打折”。

产品结构单一,大客户依赖较大

据招股书财务数据显示,2022年、2023年和2024年(以下简称“报告期”),南特科技实现营业收入分别为83,367.61万元、93,834.31万元和103,086.41万元,归属于母公司所有者的扣除非经常性损益后的净利润分别为4,396.08万元、8,218.66万元及9,469.06万元。

就从业绩来看,看着还不错,但背后也存在不少的经营风险。首先就是,公司收入和利润主要来源于对压缩机厂商的销售,产品结构较为单一。公司产品根据形态不同,主要可分为铸件、精密件两类产品。其中,铸件系公司将废钢、辅料等各类材料通过熔铸形成的产品,为精密件的前一工序产品;精密件则是对铸件做进一步精密加工,使零部件的精度达到客户要求,形成精密机械零部件,是公司的主要产品。报告期各期,公司精密件销售收入分别为64,259.22万元、71,664.40万元和79,655.82万元,占主营业务收入的比例均超过80%。

除此之外,南特科技业绩上也高度依赖大客户。报告期各期,公司前五大客户的销售收入分别为74,366.18万元、81,021.12万元、90,486.14万元,占当期营业收入的比例分别为89.20%、86.35%、87.78%,主要客户相对集中。其中美的集团和格力电器一直为公司的第一大和第二大客户,报告期各期,公司对美的集团的销售收入分别为43,495.93万元、43,379.75万元、46,858.81万元,占当期营业收入的比例分别为52.17%、46.23%、45.46%,占比基本达到50%了。报告期各期,公司对格力电器的销售收入分别为22,879.13万元、31,103.84万元、36,336.01万元,占当期营业收入的比例分别为27.44%、33.15%、35.25%。报告期各期,公司对美的集团和格力电器的销售收入合计占当期营业收入的比例分别为79.61%、79.38%、80.71%。占比超80%,因此公司在业绩上对美的集团和格力电器存在较大依赖。

高新技术企业资质或名不副实

据招股书显示,南特科技为高新技术企业、广东省专精特新企业,报告期内,公司一直享受高新技术企业企业所得税减按15%缴纳的税收优惠政策。但是南特科技是否真正满足高新技术企业的认定条件或还有待商榷?

据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”此外还明确规定研发人员需占企业当年员工总数的10%以上。

据招股书显示,报告期各期,公司的研发费用金额分别为1,956.12万元、2,142.51万元和2,389.93万元,占营业收入的比例分别为2.35%、2.28%和2.32%,占比一直低于3%。截止2024年12月31日,公司拥有研发人员92人,占员工总数的比例为3.68%,远低于10%。

从上来看,报告期内,南特科技无论是从研发费用占比上,还是研发人员占比上,南特科技均不满足高新技术企业的认定条件,可见,南特科技高新技术企业资质或名不副实。

实控人及董事简历“玩穿越”上瘾,信披质量或“打折”

本次发行前,蔡恒直接持有南特科技54,458,574股股份,占发行前总股本的48.82%,且担任南特科技董事长,对南特科技股东大会的决议能产生重大影响,是南特科技的控股股东、实际控制人。

据招股书蔡恒简历显示,2004年至2018年,蔡恒曾于中山市南特精密机械有限公司(以下简称“南特精密”)担任总经理。

据南特精密工商信息显示,南特精密成立于2005年3月,这明显比蔡恒开始任职于南特精密的时间要晚不少,这是否符合实际呢?

对此,有相关专业人士表示,企业实控人的简历确实非常重要,因为高管简历出现有违事实性矛盾。可能会让市场怀疑企业的诚信程度,因此无论如何,企业对于披露的任何信息都应更严谨。

然而南特科技招股书披露的董监高简历除实际控制人蔡恒的简历存在有违事实性矛盾的情况外,公司董事王为光的简历也存在同样的问题。

据招股书王为光简历显示,1992年至1996年,王为光曾于山东省汽车工业集团公司(以下简称“汽车工业”)担任生产处科长;1996年至2000年,于山东大宇汽车零部件有限公司担任采购部长、生产部长;2001年至2018年,曾于青岛思达瑞机械有限公司(以下简称“思达瑞机械”)担任董事。

据汽车工业工商信息显示,汽车工业成立2004年5月,也就是说,在王为光任职汽车工业期间,汽车工业都尚未成立。据思达瑞机械工商信息显示,思达瑞机械成立于2011年2月,而思达瑞机械成立的时间也比王为光开始任职于思达瑞机械的时间晚了足足7年之多。