景顺长城基金昨晚发公告官宣新任董事长叶才。

那么新任掌门人上任后,这家公募能否告别“偏科时代”,走上更为均衡的发展正轨呢?

固收+狂吸金,权益狂瘦身

今年2季度各家大公募规模变化数据出来后,景顺长城算是把“反差感”玩儿明白了。

一边是今年2季度甚至上半年固收+规模增长TOP1;

另一边在前50的大公募中权益规模缩水第一;

固收和权益各走各的,挺分裂…

二季度市场行情不算差,多数公募的权益规模都跟着水涨船高,缩水的本就是少数派。

偏偏景顺长城在这少数里还格外突出,这是为什么?

土豆进一步扒了扒景顺长城规模前十的偏股基金经理二季度成绩单,发现规模能往上走的,满打满算就四位。

其中邹立虎和刘苏这两位的规模增长,还是因为接了鲍无可离任后留下的摊子。

只不过,就算是接过来的这些产品,规模也在往下掉。

而剩下的6位基金经理,规模合计减少约86亿。

也就是说,这几位头部权益经理的缩水规模,就占了全公司权益总缩减量的七成以上。

当然这也不仅仅是权益规模风险集中度高的问题;

一边是主动权益头部产品业绩表现乏力,而后续的人才迭代与产品更新又未能及时跟上;

另一边景顺这些年其实也在积极布局ETF业务,但是无论是从整体规模还是单一产品规模来说,都还没有形成一个明显的头部效应。

主动被动都这样,使得景顺长城整个权益业务板块呈现一种“迈不开步子”的态势。

偏科:没得选还是懒得改?

相比一些以固收起家,所以天然偏向固收的银行系公募,景顺长城的偏科反而更像是无奈之举。

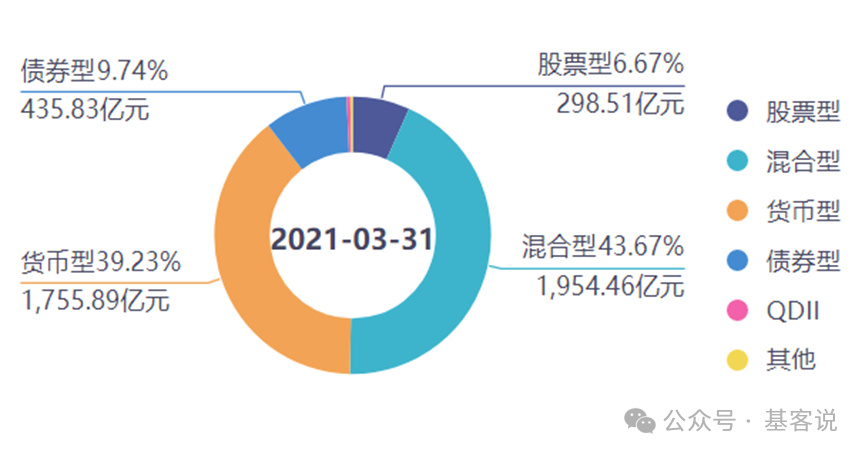

2021年这家公募在权益巅峰时期的时候,债券型产品仅占全公司规模9.7%左右;

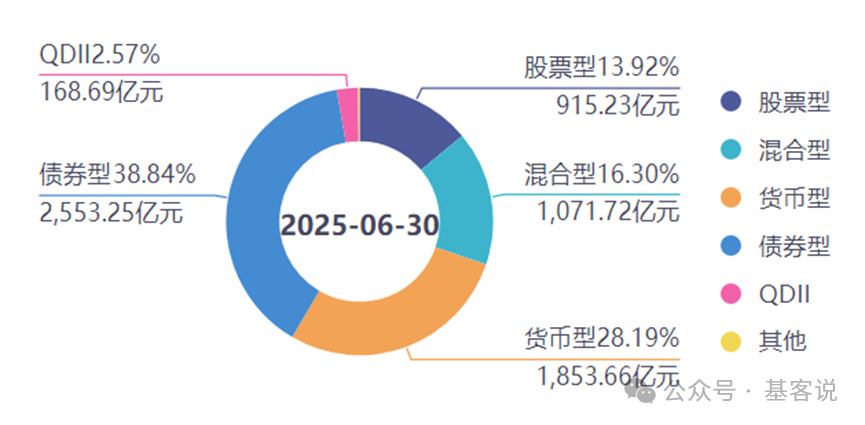

而时间来到了2025年景顺的债券型规模占比已经跃升为38%,

混合型产品由原先的43%占比缩减到了如今的16%左右。

背后的逻辑其实也很清晰,21年之后,景顺长城以刘彦春为代表的明星基金经理持续亏损;

这个时候重固收一方面是为了顺应市场环境变化,二来也是权益能力短板的最佳遮羞布。

只是如今市场的环境再一次发生了明显的变化,景顺长城似乎深陷在重固收的惯性中,难以转变方向。

在权益市场一片火热的当下,在固收这条路上一条道走到黑,真的合理吗?

如果说中小公募受限于资源,选择“小而精”的发展路径,实属在约束条件下的最优选择。

但对于已经跻身前列的大公募而言,本应凭借规模效应实现均衡发展;

若仍持续在业务上倾斜,则无疑暴露了公司内部资源配置的失衡,走上“大而平庸”的发展困局。

所以景顺长城的新任董事长上任后,我们可以关注看看他们家到底是要继续当“偏科”大厂,还是重塑曾经的权益锐度呢?