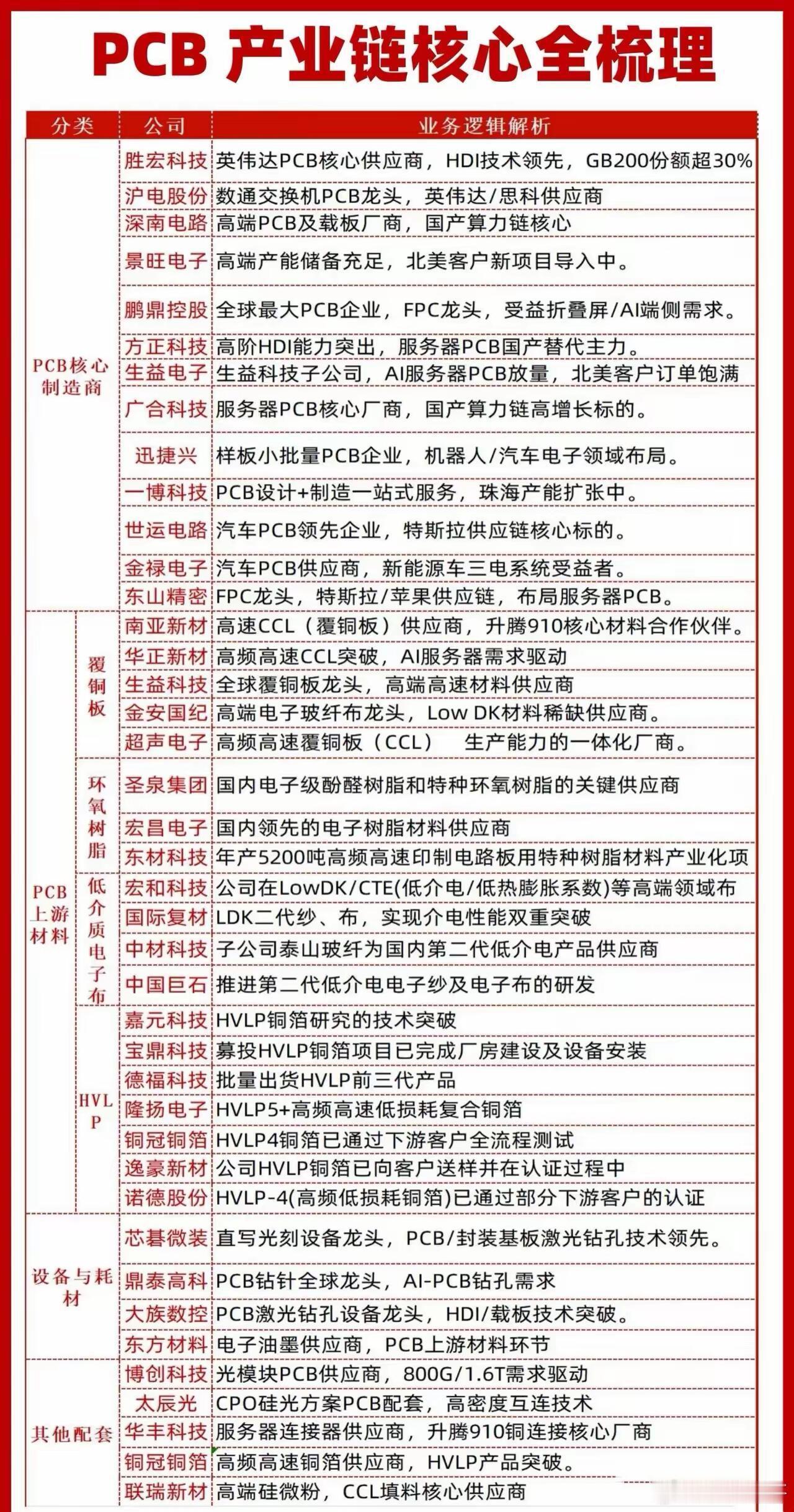

AI算力驱动PCB产业链升级,高端材料与设备成关键赛道,随着AI服务器、GPU及高速交换机需求爆发,PCB作为电子系统核心载体迎来技术跃迁。产业链可分为四大层级:

1. 核心制造商:聚焦高层数、高密度板(如HDI、载板),沪电股份、深南电路等头部企业加速扩产,满足AI芯片封装与高速互联需求。

2. 覆铜板(CCL)与关键材料

高端覆铜板:HVLP(超低轮廓铜箔)、高频高速基板成AI硬件刚需,生益科技、南亚新材主导国产替代;

基础材料:低介电电子布(宏和科技)、高纯度环氧树脂(建滔、东材科技)构成CCL核心,低介电常数(Dk/Df)特性直接决定信号传输效率。

3. 设备与耗材

钻孔机(大族数控)、激光直接成像设备(LDI)需求激增,电镀液、干膜光刻胶等耗材向精细化升级,国产替代加速推进。

4. 配套环节

电子特种气体(华特气体)、化学药水(光华科技)、检测设备(矩子科技)支撑全流程制造。

产业趋势:AI算力推动PCB向"高频高速+高多层"演进,低介质材料、HVLP覆铜板及先进设备成技术制高点,国内企业在上游材料(电子布/树脂)已实现突破,但高端CCL与设备仍存国产化空间,产业链协同升级势在必行。AI芯片

![蜜雪这ai软件用的好啊[笑着哭]](http://image.uczzd.cn/9205105607388459630.jpg?id=0)

Dong

大利人工智能股!第四次工业科技革命:人工智能、物联网等为代表。[哭笑不得][拍手][点赞]