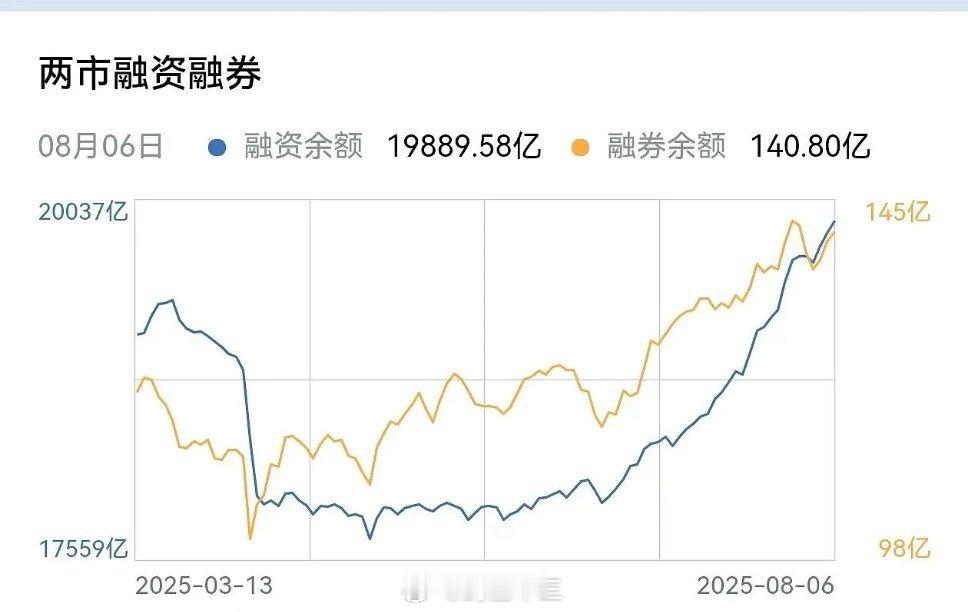

居民存款搬家股市:从数据裂隙看资金的隐秘迁徙 央行7月非银存款新增2.14万亿元创同期历史峰值,与居民存款净减少1.1万亿元形成鲜明对比。被 市场解读为资金流向股市,这场资金大挪移的真相究竟如何?数据裂隙中藏着三个关键线索。 线索一:渠道梗阻下的暗流 非银存款的暴涨并不能直接等同于居民存款入市。根据央行统计框架,居民将存款划转至证券保证金账户时,银行端记为“居民存款减少”,而证券公司因纳入非银金融机构范畴,资金转移到保证金账户后显示为“非银存款增加”。但当前数据显示:居民存款流出规模(1.1万亿)仅为非银存款新增(2.14万亿)的51%,差额部分另有来路。这其中既有理财产品的月末季初冲量规律( 光大证券 指出的季节性特征),也有私募及外资机构利用跨境套利通道进行的中转操作(华创证券提及的欠配资金转移),这些专业玩家的操作明显放大了数字信号。当然不否认银行存款部分搬家到股市,但不大可能有2.14万亿的存款进入股市。 线索二:流动性的分层传导 当前资金迁徙呈现“三级火箭”特征:第一级是存款向理财产品的转移,1-7月理财规模净增2.8万亿;第二级是理财资金通过固收+产品间接配置权益资产,含权理财占比已从2023年的7%提升至12%;第三级才是散户直接投资股市,但 西部证券 监测的银证转账余额、小单交易数据均显示散户尚未大规模入场。这种分层结构使得资金入市存在时滞,7月流入证券系统的资金可能更多是机构借助两融、衍生品进行的杠杆操作,与2020年公募基金爆发式增长带动的入市模式截然不同。 线索三:估值体系的动态平衡 居民存款与股市市值比值维持在1.7倍高位,表面看市场仍有上升空间。但该指标的关键在于分母端的企业盈利能否消化流动性带来的估值抬升。历史上该指标跌破1.1倍对应着万得全A的市盈率中枢在18-20倍区间,而当前全A动态市盈率为22倍,若企业全年盈利增速无法达到预期的8%-10%,现有水位其实已经透支部分流动性红利。 申万宏源 指出的M2增速回升与非银存款扩张的关联性,更需要结合社融结构中企业中长期贷款占比等实体经济指标综合研判。 客观来看,居民存款确在向金融资产迁移,但如同暗河改道般存在多重缓冲层。理财产品的净值化改造改变了资金风险偏好,2024年现金管理类产品7日年化收益已普遍高于存款利率1.5个百分点,这使部分资金止步于固收类资产。真正的股市增量更可能来自两大变量:一是银行理财含权比例能否突破20%的行业临界点,二是企业年中利润兑现能否形成戴维斯双击。当下来看,资本市场更似充当了资金的中转站而非终点站。

周末牛市氛围有点压不住了呀,各种吹的比较多:1、居民存款开始往股市搬家了。

【10评论】【9点赞】