7月金融数据关键图表

数据图表 文字解读

【分类】宏观-金融

四、结论(一句话)

当前金融数据表现为“狭义货币与社融有修复迹象,但信贷传导和实体中长期融资仍然偏弱,居民存款高企与贷款低迷并存”,短期需以定向信贷支持与财政发力配合,才能把流动性转化为实体经济的稳健恢复。

一、总体说明(先解读,后分析预测)

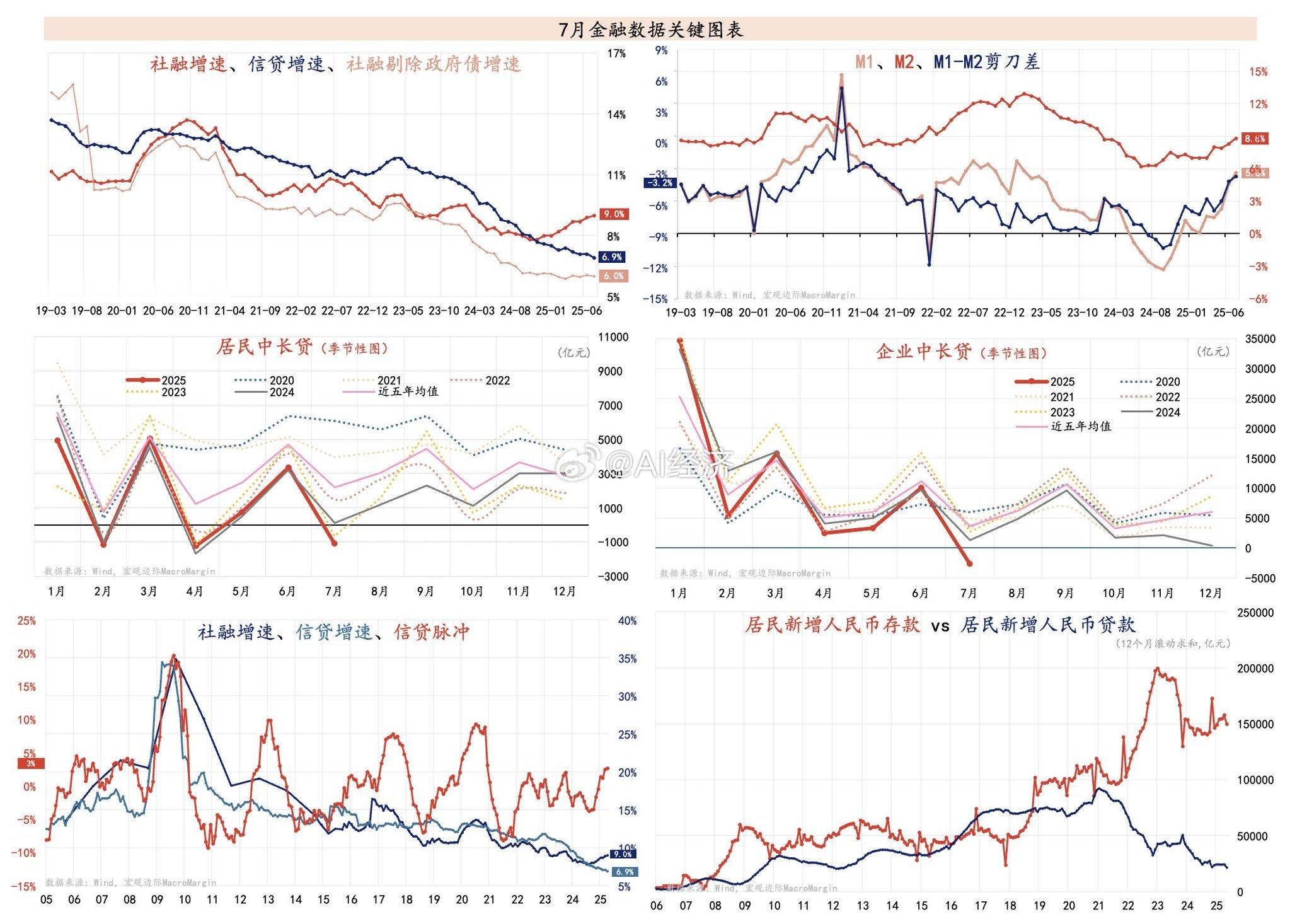

图表由6个子图组成,反映社融与信贷增速、狭义/广义货币(M1/M2)及剪刀差、居民与企业中长期贷款(季节性)、社融/信贷增长与脉冲、以及居民新增存款与贷款的演变。解读以“零轴为中心”、标注极值与图中可见数据为主,按明显阶段化脉络分段说明。

二、逐图分段解读(带极值与关键数值标注)

1) 左上:社融增速(红)、信贷增速(深蓝)、社融剔除政府债(浅红)

- 当前可视末点数值(右侧标注):社融增速 ≈ 9.0%,信贷增速 ≈ 6.9%,剔除政府债社融 ≈ 6.0%。

- 阶段划分:

A(2019—2023):长期下行阶段 —— 三条线自2019年中高位稳步回落,显示信贷与广义融资长期收缩压力。

B(2023—2024):触底期 —— 回落接近低位并在部分时点接近零轴(增速极低)。

C(2024下半年—2025上半年):温和回升 —— 三条线出现向上修复,社融回到接近9%的相对高点,信贷回升但仍明显低于早年高位。

- 极值标注:历史高点在图左侧早期,近期极值为2025年中社融≈9.0%。

2) 右上:M1(红)、M2(棕/米色)、M1–M2 剪刀差(蓝)

- 当前末点(右侧标注):M1≈8.6%,M2≈5.6%,M1–M2差值≈3.0%左右(狭义货币增速高于广义货币)。

- 阶段划分:

A(2019—2020Q1):相对平稳。

B(2020Q1):峰值/扰动 —— 疫情期出现M1、M2及剪刀差剧烈波动(图中有明显尖峰,图上标注最高可达十几个百分点)。

C(2021—2023):M1回落并长期低于早年高位,剪刀差收窄甚至转负。

D(2024—2025):M1显著回升、与M2出现“剪刀差”回开(表明交易性/狭义货币需求回升高于广义存量增长)。

- 极值:2020疫情期为最大振幅;当前M1回升是近期重要极值信号(≈8.6%)。

3) 中左:居民中长期贷款(季节性图,分年线)

- 特征:强烈季节性(每年3月、6月等有集中发放高峰);五年均值与各年差异明显。

- 阶段/现象:

A(年初—3月):通常出现新增中长期贷款的首轮峰值(购房/按揭集中发放)。

B(4—6月):回落并有次高峰。

C(7月):2025年表现为明显回落或季节性低点(图中2025红线7月下降至较低位置,低于近年均值),提示当期居民贷款需求或审批/发放偏弱。

- 极值:年度峰值多见于3月,2025年7月为本年度的明显低点。

4) 中右:企业中长期贷款(季节性图)

- 特征:极强季节性,1月(年初)和3月/6月有较大集中;2025年7月企业中长期贷款出现显著下滑,甚至接近或低于零(图中2025红线7月下探至负值/极低位)。

- 阶段:

A(年初集中放款)→ B(2月回落)→ C(春季/夏季次峰)→ D(2025年7月急剧下行,显著弱于近五年均值)。

- 极值:2025年7月为近期明显单月疲弱点(企业中长期贷款发放骤减)。

5) 左下:社融增速、信贷增速、信贷脉冲(以零轴为中心)

- 特征:长期周期性波动,2008/2009、2015/2016、2020有大幅波动。近年信贷增速下降至接近零甚至个位数低位,信贷脉冲多为负值或弱势。

- 阶段:

A(长期周期):大幅宽松期(脉冲为正)与紧缩/回落期交替。

B(近年):信贷增长趋势下行、脉冲频繁为负 —— 表明新增信贷对GDP的短期拉动减弱。

C(2025):社融有修复迹象但信贷脉冲仍偏弱,信用传导不充分。

- 极值:历史高峰在危机与刺激期(2009/2020),当前位于中低位。

6) 右下:居民新增人民币存款(红) vs 居民新增人民币贷款(蓝,12个月累计,单位:亿元)

- 当前情况(图示):居民新增存款在2020—2023期间大幅上升并维持高位(累计峰值超过20万亿元量级),近期虽有回落但仍远高于历史中位;居民新增贷款则在2020后未同步上升,近年来回落明显,2025趋近较低或负增长区间(贷款增长明显不足以吸收海量存款)。

- 阶段:

A(2019—2022):居民存款快速累积(疫情后储蓄上升),贷款增长相对滞后。

B(2023—2025):存款高位徘徊、贷款回落 → 存贷矛盾加剧(表明居民以存款为主的去杠杆/谨慎消费行为)。

- 极值:存款累计峰值出现在2022—2023;贷款在近年显著低于历史同期水平。

三、综合分析与预测(基于以上分段解读)

1) 宏观含义(短中期)

- 流动性与结构性矛盾并存:M1回升显示狭义货币/交易性需求改善,但M2与信贷增长仍弱、社融复苏有限,意味着流动性更多停留在居民存款端或短期交易,而未有效传导为新增实体信贷。

- 居民端去杠杆与谨慎消费:居民新增存款高、居民新增贷款低,显示消费与住房按揭需求尚未强劲回补,制约内需拉动。

- 企业中长期贷款疲弱:2025年7月企业中长期贷显著下行,提示固定资产投资或中长期项目融资仍面临约束,短期内可能抑制投资端恢复。

2) 风险点

- 信贷传导不畅:即使社融出现回升,若信贷脉冲持续为负,则对GDP的短期拉动有限。

- 存贷错配导致金融中介盈利与资产配置难题:银行在高存款、低贷款的结构下,利差/负债端压力与信贷投放意愿受抑。

- 企业中长期融资缺口或引发投资放缓及就业影响,特别是中小企业与基建/制造业项目。

3) 预测(3—12个月)

- 短期(3个月):M1继续维持相对高位或小幅回升(受交易性需求和财政支出影响),但社会整体新增信贷仍将维持低位波动,企业中长期贷款压力短期难以立即缓解。居民贷款回升幅度有限,消费恢复缓慢。

- 中期(6—12个月):若央行/财政出台更有针对性的信贷支持(对小微、制造、绿色项目等定向工具)或放松部分房地产融资政策,企业与居民中长期贷款有望逐步回补,社融增速可能进一步稳步回升;否则将面临“高存款—低贷款—增长乏力”的持续格局。

4) 政策与市场建议

- 货币政策:保持“稳货币、稳信贷”的定向宽松思路。建议加大对中小企业和长期项目的再贷款/再贴现、利率补贴或定向降准等工具,提升银行投放意愿。

- 财政政策:通过专项债、地方政府平台项目加速落地,带动企业中长期融资需求回升;同时通过消费刺激(如购房支持、汽车补贴等)推动居民信贷与消费回暖。

- 银行/监管:鼓励金融机构优化信贷投放结构,完善风险定价,推动存款向实体经济更有效转化。关注房地产后续风险传导与地方隐性债务。

- 监测重点:连续关注M1/M2剪刀差、信贷脉冲、居民新增贷款与存款差距、以及企业中长期贷款月度数据(尤其7—9月是否延续下行或出现反弹)。