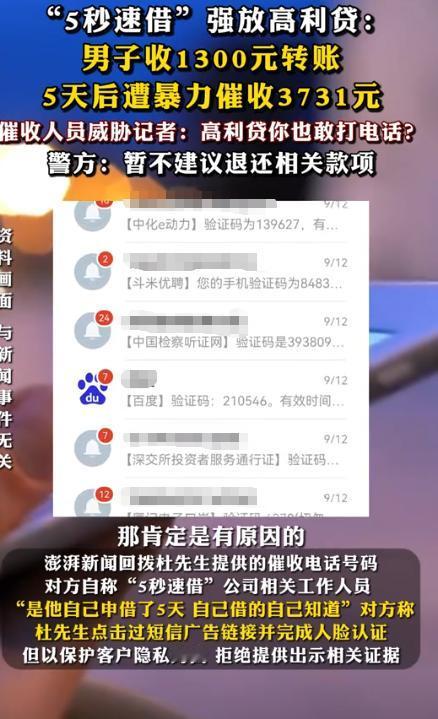

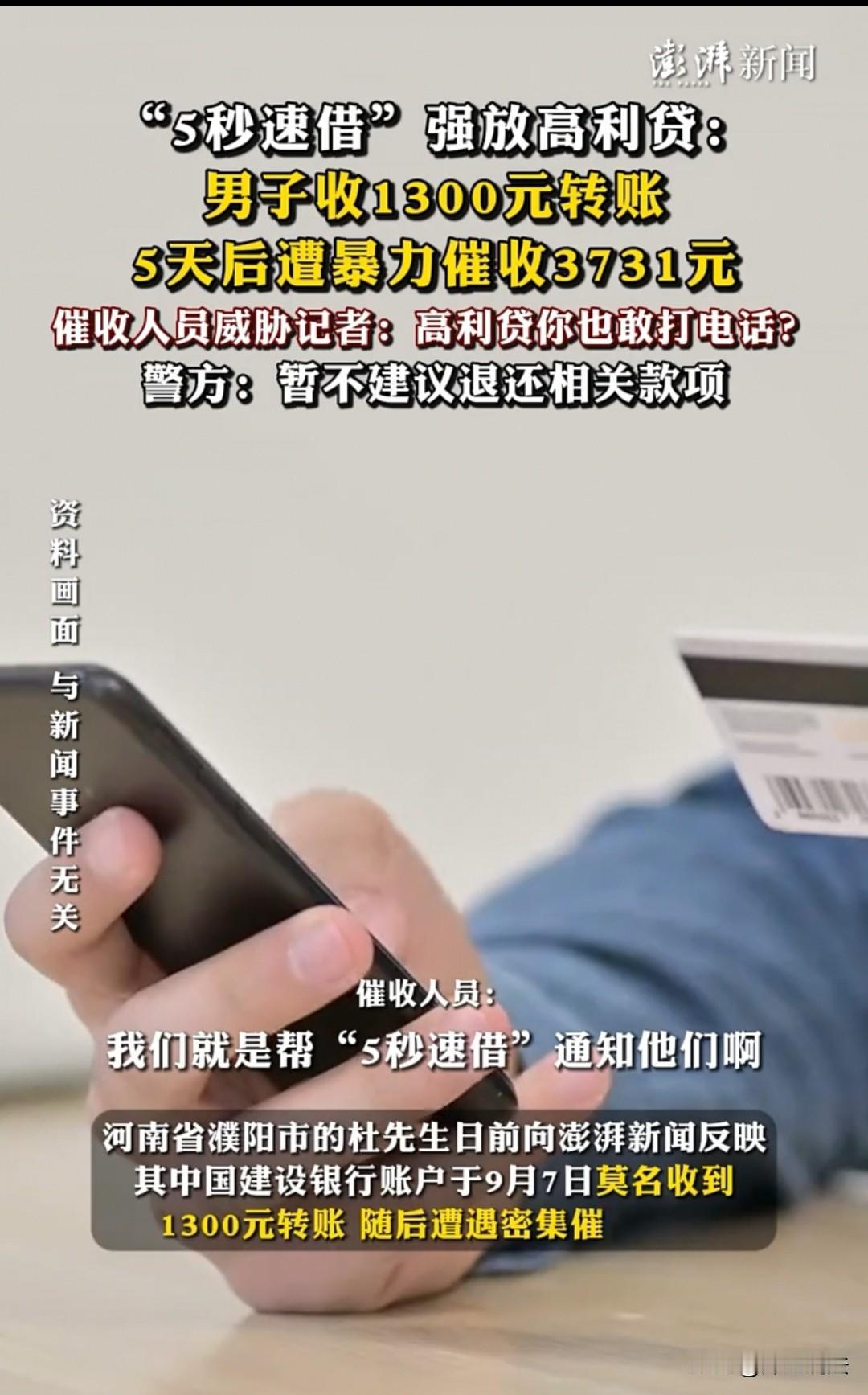

河南濮阳,男子杜先生莫名收到1300元转账,本以为是银行操作失误,第一时间报了警。可还没等警方调查清楚,所谓的“5秒借贷”催收电话就接踵而至,先是索要2430元,隔天又涨到3731元,并威胁“不还钱就让全家不得安宁”。杜先生没有屈服,而是选择联系媒体,将事件曝光。 杜先生从事生意多年,9月7日,他突然发现银行卡里凭空多出1300元,转账备注人名叫“杨爽”。他翻遍通讯录,却压根没这个人。直觉告诉他,这不是好事。他随即联系银行,客服明确提醒:立刻报警。 杜先生果断报警,警方做了笔录,告知等待后续调查。此时他以为只是个小插曲,没想到麻烦才刚刚开始。 4天后的9月11日,一个陌生号码打进来。电话那头的男子声音粗鲁,直截了当地喊:“杜XX,你在5秒借贷借的钱,该还了!连本带息2430元!” 杜先生一愣,反驳说自己压根没借过这笔钱,甚至连这个平台都没听过。对方却坚称:“别装蒜!你自己点了短信链接做人脸认证借的,5天利息你懂不懂?” 听到这里,杜先生更坚定了判断:这不是借贷,而是套路贷。他告诉对方,自己已报警处理。电话那头顿时爆粗口,还要求加微信,被杜先生果断拒绝。 可事情并未结束。第二天一早,新的电话轰炸开始了。这次的金额更高——3731元。催收人员威胁:“再不还钱,就让你全家都不得安宁!你所有的联系人我们都有,保证你老婆孩子、亲戚朋友每天都接骚扰电话!” 面对赤裸裸的威胁,杜先生没有妥协,而是选择硬刚。他找到媒体,将事件曝光。 记者根据号码回拨,对方自称是“5秒借贷”工作人员,声称杜先生“自愿借款”,还大言不惭地承认自己就是高利贷。当记者要求出示人脸认证资料和借款合同时,对方反而以“保护隐私”为由拒绝,并威胁记者:“识趣点,赶紧收手!” 记者随后在应用商店反复搜索,根本找不到“5秒借贷”的踪影。与此同时,不少网友留言称也遭遇过类似套路:有人被强制下款1800元,三天就被要求还3200元;有人只是点了广告弹窗,就“莫名背债”。 这背后,是一条典型的套路贷黑链。 从法律角度来看,这一事件涉及多个层面: 第一,套路贷的定性。最高法、最高检、公安部等四部门《关于办理套路贷刑事案件若干问题的意见》明确,套路贷是指以非法占有为目的,假借民间借贷之名,诱使或迫使被害人签订借贷协议,通过虚增金额、制造违约、暴力催收等手段非法占有财物的行为。杜先生遭遇的情况,正符合虚构债务、威胁恐吓等特征。 第二,诈骗罪的可能性。《刑法》第266条规定:以非法占有为目的,虚构事实、隐瞒真相,骗取财物的,构成诈骗罪。如果所谓的“5秒借贷”平台编造杜先生“借款”的事实,意图骗取钱财,就符合诈骗罪的构成要件。 第三,敲诈勒索的风险。《刑法》第274条规定:敲诈勒索公私财物数额较大,处三年以下有期徒刑、拘役或管制。催收人员威胁“不还钱就骚扰亲友”,已经触及敲诈勒索的边界。 第四,治安管理处罚法的适用。《治安管理处罚法》第42条:多次发送信息干扰他人生活的,处五日以下拘留或罚款;情节严重的,处五日至十日以下拘留。 持续骚扰电话,伴随侮辱、恐吓,已违反治安管理规定。 第五,金融监管与刑事打击结合。由于“5秒借贷”压根查无此迹,极有可能是非法放贷组织。根据《非法金融机构和非法金融业务活动取缔办法》,未经批准擅自经营放贷业务,本身就是违法行为。 这类案件之所以频发,背后原因主要有三: 信息泄露。一些不法分子通过窃取或收购个人信息,实施“精准投放”。杜先生银行卡被“盯上”,并非偶然。 技术手段。通过恶意短信链接、虚假App,强制下款、盗取人脸信息。 法律意识淡薄。不少受害人出于恐惧,选择忍气吞声,反而助长了违法者的嚣张。 杜先生的做法值得肯定:第一时间报警,并通过媒体曝光,这既保护了自己,也为更多潜在受害人敲响了警钟。 这起案件仍在警方调查中。但可以肯定的是,套路贷的伎俩已经从“诱贷”升级为“强制背债”,其手段之恶劣,已经突破了法律底线。 案件提醒我们,互联网时代的钱包安全,和网络安全一样重要。 每一次“意外转账”,都可能是一次“预谋已久的陷阱”。 对个人而言,警惕、防范、留证、报警,是最直接的保护方式。对社会而言,持续打击非法放贷,加强平台监管,才能避免更多杜先生式的遭遇。 因为,不戳破骗局,它就会变本加厉;不曝光套路,它就会继续蔓延。

晨希

瞎扯犊子,点了链接就下款了?我又不是没点过,点了后你要输入手机号,接收到验证码,填入后,他会跳转,要下载app,下载后要填个人资料,紧急联系人,身份证照片,银行卡,人脸认证等等,填个资料都得5到10分钟。然后他们后台审核,审核通过后会显示5天要还多少钱。不可能无意点进去就下款的。我八月份申请了几十个这样的高炮,全都给我拒绝了。正常的网贷借不了的话,高利贷也不会借给你